当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、

実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。

その特徴は以下の通りです。

◆読者が得られるメリット:

読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発生のリスクを減らすことができます。

◆情報源:

EDINET

◆記事の信頼性:

監査と経理の両方の立場において、多くの開示実務を担当してきた公認会計士が記載しています。

(※ただし、EDINETから得られる情報は限定的であり、推定・推測が入らざるを得ないため、あくまで筆者の経験等に基づく参考情報としてご使用いただくことを想定しております。会計は多くの判断を伴うものであり、本情報をもとにしたいかなる損失等についても当サイトで責任を負担することはできませんので、予めご了承ください)

それでははじめていきます。

【発行体カテゴリー】

東証1部

【監査法人カテゴリー】

Big4以外

【訂正箇所】

有価証券報告書 経理の状況

退職給付に係る調整額が関係する包括利益注記や、退職給付注記

【訂正事実】

数理計算上の差異が発生する限り退職給付に係る調整額が発生することになるが、

①その符号について謝ってしまったため、仕訳を逆に切ってしまった(であろう)事例

②仕訳は正しく切られているものの、退職給付に係る調整額に関して、包括利益の注記と退職給付の注記が整合していない事例

【訂正内容詳細(推測含む)】

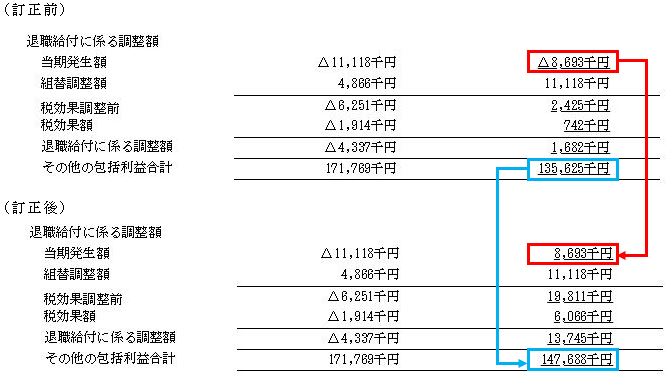

事例①

Point

- 退職給付に係る調整額が修正されたことで、(税効果の影響も経て)その他の包括利益合計が変化している。

- 会計処理を、符号から誤ったケースであると理解出来る。

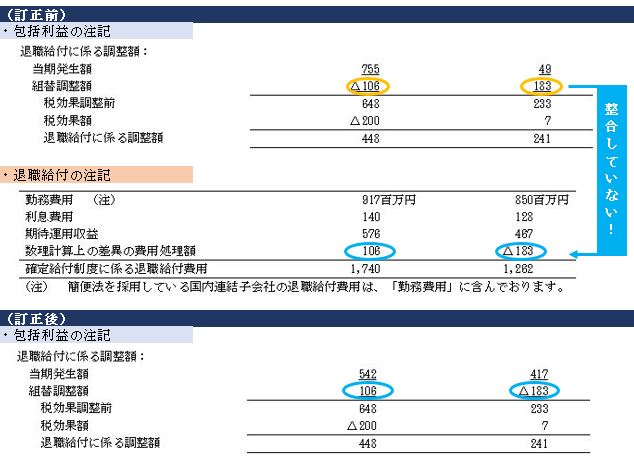

事例②

Point

- 組替調整額(PL)の符号が注記間で整合していないことで、退職給付に係る調整額の包括利益としての注記に誤りが生じた。

- 組替調整額の「符号」の不整合により、注記情報を誤ったケースであると理解出来る。

- なお、退職給付に係る調整額のうち、「当期発生額」は、退職給付債務と年金資産、それぞれの期首残高と期末残高の調整表に記載されることになる、「数理計算上の差異の発生額」の合計とも整合するため、こちらをもとに検証することも可能。

【発生理由(推測・仮説)】

- 数理計算上の差異について,利益方向・費用方向の分析・確認が不十分であったと推測される。

- 注記間の整合性の分析・チェックが不十分であったと推測される。

【教訓】

【教訓】

| 1.数理計算上の差異は、連結上いったんBS計上され、その後リサイクルされていく性質があるが、「最初に資産と負債のいずれで計上され、その後費用と利益のいずれで計上されるのか」についてはややこしく、誤りやすい!

2.リサイクルの金額は、包括利益の注記と退職給付の注記の間の整合性を確認する必要がある。金額が同じでも、符号が異なれば誤ってしまうことにも留意が必要! |

包括利益の出現により、包括利益に計上される項目については、BSとの整合性、PLとの整合性をあわせて確認する必要がある状態です。

BSの整合性は、債務を増やす(資産を減らす)不利な数理計算上の差異なのか、債務を減らす(資産を増やす)有利な数理計算上の差異なのかという点を考慮することがポイントです。

一方、PLとの整合性は、BSと同じく不利に費用を増やす(有利に費用を減らす)のかどうかという視点で考えるのですが、数理計算上の差異のPL計上額(リサイクル)は、必ずしも当期の数理計算上の差異の発生額と整合する方向に計上されるとは限りません(整合する方向というのは、例えば不利差異であれば費用が増加し、有利差異であれば費用が減るということです)。

過去の数理計算上の金額が大きくて、かつ当期発生分と資産/負債の方向性が逆であれば、有利な数理計算上の差異が発生したのにもかかわらず、PLには不利な影響でHITしてしまう”年度もある”のです。

”年度もある”という言い方をせざるを得ないのは、数理計算上の差異のPLインパクトは、過年度に累積した各年度の数理計算上の差異の金額とその方向性(有利か不利か)に依存するものであるため、この影響を集計した数理計算上の差異の管理表によってでしか、PLへの影響を決定できないためです。

以上を考慮しつつ、落ち着いてPLの方向性を考えながら毎回注記を作成すれば、この論点はクリアになり、開示で誤ることもなくなっていくと思われます。

なお、今回の論点は、頻出の誤りやすいリスクポイントになります。

監査法人の監査でも、特に注意して見られる部分ですので、要注意です。

(それでも、非常にややこしい話であることから、本事例のように監査でも見抜けないことがあるということかと思います。)

——————————————————————–

※以下訂正事例もご確認ください!

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】退職給付注記_包括利益との整合性

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】金融商品の時価注記_デリバティブの符号に注意!

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】関連当事者注記_親会社情報の記載漏れ

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】関連当事者注記漏れ_役員及びその近親者が議決権の過半数を所有している会社

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】年金資産残高の整合性

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】整合性チェックの重要性

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】退職給付に係る調整額(数理計算上の差異)

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】関係会社株式の連結BS担保資産注記

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】非支配持分の所有者に付与している売建プット・オプションに係る金融負債

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】税効果会計注記における税率差異

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】セグメント 地域ごとの情報(主要な国別の売上高)

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】関連当事者_弔慰金等

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】借入金等明細表における残高チェック

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】投資有価証券売却損益の注記漏れ

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】第三者割当増資及び自己株式の処分の会計処理

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】長期貸付金と関係会社長期貸付金

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】解約不能のオペレーティング・リース取引の注記