【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズについて

当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、

実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。

その特徴は以下の通りです。

◆読者が得られるメリット:

読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発生のリスクを減らすことができます。

◆情報源:

EDINET

◆記事の信頼性:

監査と経理の両方の立場において、多くの開示実務を担当してきた公認会計士が記載しています。

(※ただし、EDINETから得られる情報は限定的であり、推定・推測が入らざるを得ないため、あくまで筆者の経験等に基づく参考情報としてご使用いただくことを想定しております。会計実務は多くの判断を伴うものであり、本情報をもとにしたいかなる損失等についても当サイトで責任を負担することはできませんので、予めご了承ください)

それでははじめていきます。

【発行体カテゴリー】

東証1部以外

【監査法人カテゴリー】

Big4

【訂正箇所】

有価証券報告書 第2 事業の状況

【生産、受注及び販売の状況】生産実績

【訂正内容(事実関係)】

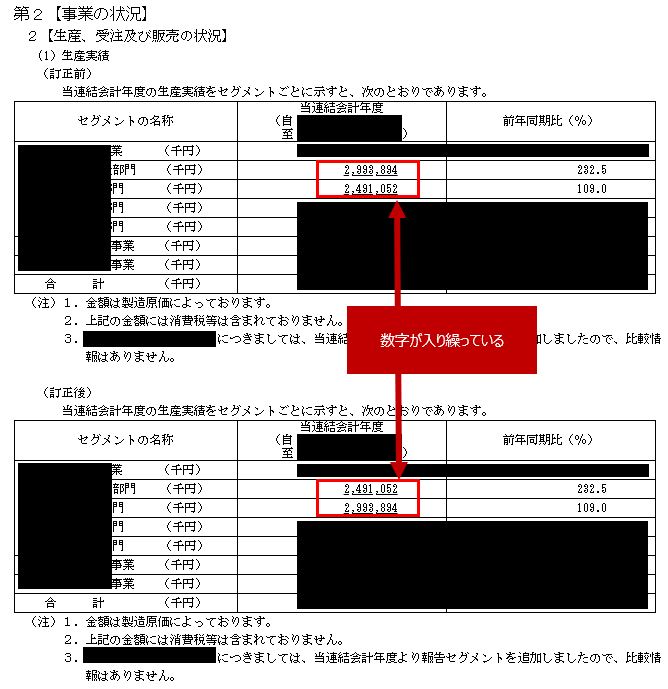

生産実績の、金額誤り(すぐヨコに記載されている、前期比率は訂正無しで正確)。

2セグメント間の数値入り繰りによるもの。

【訂正内容詳細解説(推測含む)】

訂正前後の比較

Point

- 金額規模が似ているからか、ぱっと見違和感は無いが、2部門の数字が入り繰りしている。

- 前縁同期比(%)に変化はなく、前期提出有報との増減分析を行っていれば、防げた可能性が高い

【発生理由(推測)】

- 増減分析不足

【どのようにすれば防げたか?】

【防止方法と教訓】

増減分析が不足していたか、あるいは実施していてもそのフィードバック反映漏れによるミスであると考えられます。

前年比率が記載されているので、前期の有報と比べれば外部からも矛盾が指摘可能な内容になります。

| 1.たとえ前期の数値を出さない箇所であっても、前期比率を記載するしないにかかわらず、増減分析を実施して異常値になっていないかを確認すること。

2.非常に基礎的な分析になるが、そこで結果に差がついている。 |

今回は、経理の状況の案件ではないため、監査法人の守備範囲外となります。

そのため、会社がいかに記載誤りを防いでいくかという目標を考えねばなりません。

あらためて有報の各項目の作業工程を記載します。

①担当者が今年度の数字を作成

②承認者が、作成した今年度の数字について、検証(前年度や過去の数値などと増減分析、計算チェックなど)

③担当者が印刷会社が提供する有報システムに転記

④担当者または承認者が、有報を出力し、計算チェックを入れる。または部内で読み合わせなど行う。

だいたいはこのような4プロセスになってくるかと思います。

今回は、上記の②か④が漏れたケースに該当する可能性があります。

時間が無くて急いでいる場合、また作業工程が可視化されていない場合などに、発生する可能性があります。

リーダーは、経理部の状況が非常に逼迫している時こそ、注意をしなければなりません。

おそらく、最初の有報のドラフト(上記③の時点)でこのような記載ミスがある会社は、沢山あると思います。

しかし多くの会社が訂正報告書を出さないで済むのは、その後④の過程で見直しを実施し、誤りを発見し、期限内に修正できるからです。あるいは監査人の任意チェックで誤りがわかることもあるでしょう。

このように、数字は合っている合っていないが明確で恐ろしいものなので、

必ず分析や検証を経るプロセスを構築し、外部からみてもわかるような明らかな異常はリカバリーできるようにしていく必要があります。

このような話をすると、基礎的なチェックの話だ、あるいはたまたまの話だと思われるかもしれませんが、

基礎・基本、惜しいところで差がついているのだと思います。

これは、訂正報告書の履歴を見ても明らかです。

難しい論点に対応しきれずに訂正報告書を出す場合よりは、

どちらかというとチェックや仕組みで防げるような基礎的な訂正話が多いです。

これは経理の状況でも、それ以外でも共通しています。

東証一部かそうでないか、監査法人が大手かそうでないかも、関係ありません。

正直、本案件を受けて、誰よりも私自分に対してこの危機感を指摘しています。

数字というのは、気合いを入れて見ていかなければ、それはおそろしいものだと、あらためて痛感しています。

是非このブログで、基礎的な発見力を身につけていただきたいと思います。

![]()

——————————————————————–

※以下訂正事例もご確認ください!

【訂正報告書事例】非支配持分の所有者に付与している売建プット・オプションに係る金融負債

【訂正報告書事例】セグメント 地域ごとの情報(主要な国別の売上高)

【訂正報告書事例】第三者割当増資及び自己株式の処分の会計処理

【訂正報告書事例】解約不能のオペレーティング・リース取引の注記