2019年版監査提言集が出てる

2019年版監査提言集が出てる

日本公認会計士協会で(JICPA)は、2019年版監査提言集の一部を一般に公表しています。

監査提言集とは

監査提言集がそもそも何なのかという点については、提言集の頭書においてこのように記載されています(一部を引用)。

昨今の不適切な会計処理事例が後を絶たない現状を踏まえ、会員の監査業務改善のために、(略)監査提言集にまとめ、2008 年より、毎年、公表しております。

監査業務審査会の役割は、(略)会員の監査業務の改善指導を主たる目的とするものでありますが、調査事案の審査を通して浮き彫りとなった業務改善事項は、全ての監査人にとって有意義なものであることから、実際の調査事案を参考にして監査提言集に取りまとめ、会員・準会員に送付しています。

また、会員のみならず会員以外の一般の方にも公表してはどうかというご意見もあることから、「監査提言集」におけるポイント、事例の概要等を集約した「監査提言集(一般用)」を日本公認会計士協会ウェブサイトに公表することとしています。

これだけ読むと、「監査の失敗事例集」のように読めてしまう人もいるかもしれません。

確かに、シンプルに考えると、監査の失敗事例集という説明になるのかもしれません。

しかし、監査において、そもそも100%のミッション達成というのは、非常に難しい(というか、口述のとおり100%達成は想定されていない)ことなのです。

監査人がそれこそロボットのように、全ての判断をルールや基準通りに遂行できるかといえば、少なくとも現行では監査人は自然人であり、人間であるから持っている判断・思考のバイアスや判断誤りをどうしても伴ってしまいます。統計的サンプリングによる試査が良い例です。抽出したサンプルが全体を代表し、適切な結論を得られる可能性は、どこまでやっても100%になりません。リスク評価でリスクが低いと判断されたから省略された手続があったとして、これが粉飾の原因にはならないと100%の精度をもって言い切ることは難しいでしょう。

そして、仮に監査人がロボットで、全ての判断をルールや基準通りに遂行できたとしても、それが粉飾決算を退治するのに100%有効な手段になるとは限りません。企業が不正している場合、事実は歪められ、監査人への説明は嘘で溢れ、これを見抜くだけのエビデンスの入手が、そもそも極めて困難なケースもあります。不正を行っている人が不正をしていますかと聞いて、YESと答える当事者はいないでしょう。細かな端緒から発見していくしかないのです。

誤謬と不正は、監査の世界では大きく区別されますが、同じ数値の誤りでも、本当に両者は性質が全くことなります。前者は現世界、不正は異世界といってもいいくらいの違いで、不正が行われる環境というのは、まさに有事対応であり、カオスです。

つまり、監査にはそもそも限界が伴っており、一定数の失敗は起こり得る計算になってしまうのだと思います。最初から、100%の成功を想定した制度設計となっていないのです。

ましてや限られた工数や限られたメンバーでこななさければならない場合、失敗リスクは高まっていきます。

じゃあなんで100%の精度を目指さないんだという話になりますが、これは当然です。100%の制度構築にはコストがかかりすぎるからです。監査は広く国民等が負担するインフラ事業になりますが、コストが高すぎると、負担が大きすぎて、制度としては成立しません。

このように、現状の監査制度を許容するのであれば、それは一定数の失敗を許容するというロジックになりませんでしょうか。

最初から100点を狙うアプローチより、99点を狙いつつ、どうしても取りこぼしてしまう1点2点について、個別に原因を解明するアプローチのほうが効率的になるに決まっています。

少し話がそれましたが、とにかく一定数の監査の失敗というのは、あらかじめ想定されているものなので、その具体的な例を、対応策案も含めてできるだけ具体的に記載して、実務における具体的な対応策を監査人の全員に考えてもらうというのが、この監査提言集の趣旨であると理解しています。

そう考えると、大変意義深いものであると思います。

失敗事例というより、監査提言集を作りこむことで足りない1点のフォローが完了し、制度が一つのまとまり・完結をむかえるという理解のほうが正しいのではないかと思います。

そして、監査人のみならず、一般用にも公表するという趣旨ですが、これはいろいろなところにあると思いますが、一つはこの貴重な情報を会計士以外にも周知して、社会全体として失敗事例を防いでいこうという大きな意図という風に解釈することもできると思います。

一般用と会員用の差

しかしこの一般用の提言集は、実は会員用のものと比べてかなり簡素化されています。

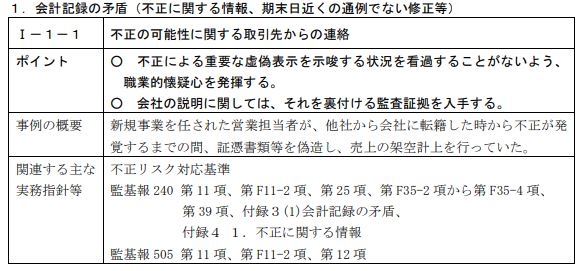

具体的には、一般用の1案件のボリュームは例えば以下のような情報量なのですが、

会員用のは、具体的には提示することが難しいものの、概ね見開きで2ページ分くらいのボリュームがあります。

そこには、取引の概要や、監査人の対応、改善すべき点、提言など詳細な情報が記載されています。特に2019年になって、それぞれの事案ごとに図解も追加されています。

なので、一般用のを見たところで、現状殆どよくわからないのではないかと思われます。

せめて、”取引の概要”についても図入りで記載するようにしないと、理解しにくいと思われます。一般の人はこれでは読む気にならないでしょう。

要するに何が言いたいかというと、一般向けにもできるだけ会員向けの内容に近いものを公表したらどうかと思うわけですが、

そこは監査提言集ということで、監査人へのメッセージと建てつけされている現状では、難しいのかもしれません。

上述した、99点と1点の話からすると、敢えて1点切り捨てる設計がされていることを受け入れたうえで、これほどまでに価値のある情報を、公表しない手はないかとも思いますが、

逆に手の内や反省点を曝け出すことでさらに手の込んだ不正を助長してしまうリスクがあると、判断されたのかもしれません。監査人の対応、改善すべき点、提言などは監査マターであり、確かに公表が適切でないかもしれません。

ともあれ、会員の方で監査をされている方は、改めて2019年度版を読む価値はあると思います。提言集に関する研修会も開催されています。