ディスクロージャー制度について理解を深めるためのポイント

ディスクロージャー制度について理解を深めるためのポイント

今回は、ディスクロージャー制度について取りまとめ記事を書かせていただきます。

一言でディスクロージャー制度といっても、その内容は多岐にわたります。

ディスクロージャー制度とは?わかりやすく解説

定義

出典:関東財務局HP

教えてください、ね。

くだ”さい”。な?

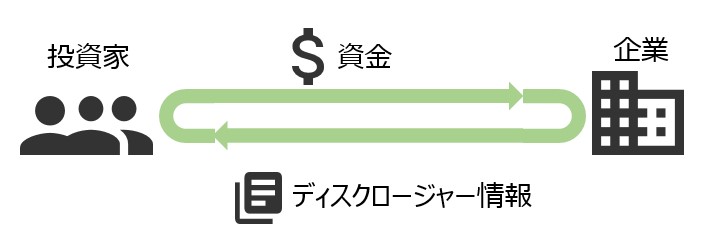

有価証券の発行・流通市場

「有価証券」の定義は幅広いですが、ここでは「株式」をイメージしておけばOKです(以下ではその前提で進めます)。

一般投資者が

「一般」というのは、「いま株主である人」のみならず、「未来の株主=これから株主になる可能性のある人」を含みます。

つまり、その会社と全く関係ない、足元では投資など微塵も考えていない人も含めて、すべての人が対象となります。

「私は絶対、株式なんか買いません。絶対に!」とか言っている人がいても、ここでの一般投資者に含まれます。誰もそのような強制的な制限はできないし、できたとしても個々に「この人は株式を買わない人だから・・・」など誰も管理していないため、将来、気が変わって株式を買う可能性はあるからです。

各種開示書類を公衆縦覧に供する

どんな株式会社でも決算書を作成することになっています(決算書がないと、税務申告できません)。

けれど、上場等していなければ、その詳細を公開することまでは義務付けていません。

親族やお知り合いに、株式会社を運営している方はおられませんか?その会社は決算書を公開していますか?

普通していないと思います。

ところが、ディスクロージャー制度で想定している上場会社等は、記載内容を決められた「開示書類」を、公衆に「公開」することが求められています。

なお「公衆縦覧」は、「特定の法律関係における当事者以外の社会一般の人々が、対象となる書類等を誰でも自由に見られること」をいいます。

「公衆縦覧」する・しないには、とてつもない違いがあることが想像できるかと思います。

投資者保護(目的)

ディスクロージャー制度で一番重要なキーワードであると思います。

ディスクロージャー制度とは、これすなわち投資者保護の制度なのです。

いわば投資者ファーストの精神であります。

逆を言えば、投資者にとってどうでもいい情報は不要(公開する必要もない)ということです。

ディスクロージャー制度 目的と存在意義

そもそも企業と目的はさきほど述べたとおり、「投資者保護」です。

しかし、この言葉だけではいまいちイメージがし辛いです。

ここでは、存在意義についてもあわせて具体的に考えてみたいと思います。

存在意義を考えるときは、「もしそれがなかったら」を考えてみるのが良いです。

その前に、ディスクロージャー制度における中心キャラクターである企業と投資家について確認します。

企業と投資家の関係性・役割とは?

投資家は、資金・元手を有する方々です。

彼らは、期待リターンを得られる投資先を、常に探しています。

この点は、プロもアマチュアも関係ないと思います。投資をする以上、儲かる投資先にこそ資金を入れたいですよね。

投資するに足る投資先なのかどうかは、企業側からの会計などのディスクロージャー情報がないと、判断できません。

一方、企業側は、特にベンチャー企業などは資金の需要が大きいことが多いです。

事業のアイデアや能力はあるが、そのためには投資が必要で、お金が必要というわけです。

この投資計画の説明のために、具体的に投資額や儲けの金額や計算ロジックを構築するツールが会計であり、ディスクロージャー情報です。

このように、2者を結びつけるのが、ディスクロージャーです。

そして、ディスクロージャーによる両者の対話によって、資金の循環を活性化させていくことが、経済全体にとっても重要だと言われています。

あるべき資金が、常にあるべき企業に集まる状況を作り出すためには、必要な情報がスムーズにかつ正確にやり取りされることが不可欠でしょう。

ディスクロージャー制度の存在意義

さて、存在意義の話に戻ります。

ここで例え話をします。

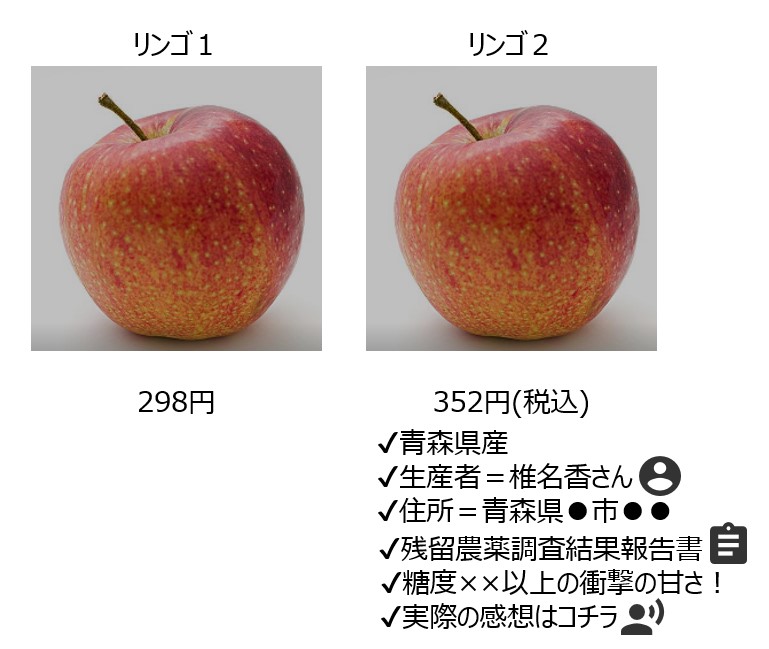

Aさんがリンゴをお店で買うとしましょう。

Aさんは、リンゴには物凄いこだわりがあって、毎回お店のリンゴを凝視し、実際にふれてみて、よく吟味してから購入します。

お店には、リンゴ1とリンゴ2が並んでいます。

リンゴ1は、値段だけ記載されています。

リンゴ2には、値段のほか、生産地、生産者の氏名と写真、残留農薬の調査結果、このリンゴのアピールポイント、実際にこのリンゴを食べた人の感想など、ありとあらゆる情報が開示されています。

さて、この場合、何が問題なのでしょうか?

確かに、リンゴ2のほうが信頼感が持てそうですね。

しかし、Aさんが必ずリンゴ2を買うとは限りませんし、買ったとしても、かならずしもリンゴ2がAさんの好みにあうとは限りません。

問題なのは、「リンゴ2に比較して、リンゴ1の情報が少なすぎること」なのです。

本当であれば、Aさんは購入前にリンゴ2との比較に足るリンゴ1の情報も知りたかったはずです。

比較によって、Aさんはフェアな視点でリンゴを選ぶことができました。

仮にAさんが「情報が少ないから」という理由でリンゴ2を選ぶ場合で、本当はリンゴ1のほうがAさんの好みにあっている場合、何かおかしな結果にならないでしょうか?

結果的にAさんは損していないでしょうか?

そして、Aさんが損したならば、その結果、リンゴ1の流通は、妨げられることにならないでしょうか?そうすると、もしリンゴ1が大人気になる可能性を秘めていた場合、リンゴ1の生産者・開発者も、結局自身で損失を被ることにならないでしょうか?

ということは、誰も得をしない(損をしている)状況が起こり得ないでしょうか?

株式の売買についてもこれと同じことが言えます。

Aさんが企業1と企業2の株式の購入について検討しているが、もしディスクロージャー制度が無ければ、企業の情報は任意の情報開示になります。

任意ということは、何をどのように開示するかは企業側に委ねられ、結果的にAさんは知りたいと思っていた情報を手に入れられない可能性があります。

一般に、株式を購入する投資者が企業の将来を予測するうえで、企業の現状に関する情報は不可欠ですが、その情報を入手する機会について、投資家と経営者の間には一般に大きな格差があります。

情報の持ち手が都合の悪い情報を出来ることなら隠したいと思うのは、世の常です。

このような状況を放置し、情報開示が不十分にしか行われないと、企業の発行する株式や社債などの価値を推定する際に投資家が自己責任を負うことはできず、それらの証券の円滑な発行・流通が妨げられることにもなってしまいます。

これでは、企業側も十分に資金を調達することはできません。

結果、投資者も企業も、いいことがありません。

ディスクロージャー制度と会計・法律

全体像

日本のディスクロージャー制度は、主に以下の3つのルールによって支えられていると言えます。

なお、この3つの規制に加え、企業側からの自発的な開示(IR)が期待されているところです。

2.会社法

3.証券取引所のルール

| 金商法 | 会社法 | 証券取引所 | |

|---|---|---|---|

| 業績開示(財務諸表等) | 有価証券報告書 | 計算書類等 | 短信 |

| 新規発行時開示(IPO) | 有価証券届出書 | - | 上場申請のための有価証券報告書 (Ⅰの部(*1)、Ⅱの部(*2)) |

(*1) Iの部は、取引所審査で必要な説明資料であるが、その内容はほぼそのまま上場時の 「有価証券届出書」や「目論見書」さらには上場後の「有価証券報告書」に引き継がれる。 そのため、内容面での重複は非常に多い(ほぼ同じ)。

更に言うと、短信で記載する財務諸表や注記は、有価証券報告書の内容を流用することが多い(その程度は都度判断)

(*2) Ⅱの部は、取引所の審査で必要になる書類で、公表されない。

金融商品取引法(金商法)と、会社法の違い

ディスクロージャー制度を具体的に支えているのは、関連する法律や会計ルールです。

中でも、金融商品取引法(金商法)は、重要なルール(法律)です。

一方で、会社法というルールもあります。

これらの共通点や相違点は、比較形式で理解することが有益です。

また、ついでに「会計基準(会計ルール)」との関連性についても理解する必要があります。

現行制度では、ディスクロージャー制度で対象とする情報の多くは、「会計情報」ですので、そのルールについてもおさえておきましょう。

これらについてお知りになりたい場合は、以下の記事を是非参照してください。

主なポイント

● ”会計基準”と”法律”の関係とは?

● 金商法と会社法の目的の違いとは?

● 金商法と会社法とで、監査や内部統制にどのような違いがある?

会社法

会社法の開示は、直接的にディスクロージャー制度を構成しないと解釈されるのかもしれませんが、

「計算書類」を作成すべしとする会社法の影響は、上場会社以外も含めてとてつもなく大きなものです。

本ブログでは、このような計算書類について、様々な角度でご紹介を行っています。

主なポイント

● 計算書類とか呼び名はどうでもよい話

● 連結計算書類とは?

● 株式会社以外の会社でも、計算書類は必要か?

● 「ひながた」とは?

● 「追加情報」の考え方

四半期制度

上場企業への四半期報告制度が開始されたのは、2008年4月からです。

以降10年以上にわたり、実務で定着してきました。

しかし昨今、これを大きく見直す機運が高まり、2021年10月に岸田総理が所信表明演説(「新しい資本主義」)で、「非財務情報開示、四半期開示の見直しなど、そのための環境整備を進める」と発言し、

実際に四半期報告書は廃止の流れにあります。

これら時流の前提知識として、四半期のまとめを記載しています。

主なポイント

● 四半期会計期間と四半期累計期間の違いとは?(図解あり)

● 日本の四半期報告制度は?どのような会計ルールがある?

● 半期報告書とは?

● 海外の四半期報告制度はどんなものか?

財務報告の概念フレームワーク

概念フレームワークは、会計基準の基礎にある前提や概念を体系化したものです。

こちらにて、2006年に公表されています。

フレームワーク=枠組みという意味でです。

「いちいち会計基準では言わないけど、こういう考え方を前提として思考していますよ」という情報になります。

例えば、「資産とは何か?負債とは何か?」という情報については各会計基準にはいちいち記載されていませんので、そのような根本的な内容についてはこのフレームワークを参照することになります。

では、概念フレームワークと、ディスクロージャー制度とはどのような関係にあるでしょうか。このフレームワークにて以下のように記載されています。

この討議資料の第1 章で述べる財務報告の目的などは、当委員会の中心的な役割との関係上、原則として証券市場におけるディスクロージャー制度を念頭に置いて記述されたものである点にも留意しなければならない。ここでは公開企業を中心とする証券市場への情報開示が前提とされている。

概念フレームワークは、上場会社(公開企業)のディスクロージャーを念頭に置いており、その実現のために力を発揮することになります。

ディスクロージャー制度の歴史と変遷

ここでは、日本のディスクロージャー制度の歴史と変遷について、要約をしていきます。

| 年 | 社会情勢 | ディスクロージャーイベント | 変更点・意義 |

|---|---|---|---|

| 1990 | バブル崩壊 | ||

| 1996 | 金融ビックバン | *金融ビックバンは、その後の大改正へと続く布石的イベント。連結中心の世界へ(第2次橋本内閣) | ・金融市場の規制を撤廃・緩和。市場の活性化/国際化 ・東京市場をNYやロンドンのような国際市場として活性化させたかった ・金融機関の再編、ネット証券の参入、新しい金融商品の導入や販売ルートの拡充(規制緩和)などへ繋がった |

| 1997 | 「連結財務諸表制度の見直しに関する意見書」公表 | 企業会計審議会による。連結中心のディスクローズへ移行。 | |

| 1998-1999 | 各会計基準の公表 「連結キャッシュ・フロー計算書等の作成基準」 「研究開発費等に係る会計基準」 「中間連結財務諸表等の作成基準」 「退職給付に係る会計基準」 「税効果会計に係る会計基準」 「金融商品に係る会計基準」 |

・連結中心、時価会計の要素を全面的に織り込み ・この時代、日本の会計・監査制度は厳しく非難されていたことも背景にある |

|

| 1999 | レジェンド問題 | 日本基準にて作成の英文財務諸表に対する監査報告書において、日本基準である旨の注意喚起をせざるを得なかったという、屈辱的出来事を指す。詳細はJICPAのHPで確認可能。 | |

| 2000 | コンピュータ2000年問題 | 金融庁が発足 | 金融監督庁と大蔵省(金融企画局)が統合して発足 |

| 2001 | 有報の電子開示(EDINET)スタート | ||

| 2001 | 「エンロン事件」が発覚 | 企業会計基準委員会(ASBJ)発足 | ・会計基準設定主体を、官(金融庁・企業会計審議会)から民(会計基準設定主体)へ方向転換 |

| 2002 | 改訂「監査基準」が公表 | ||

| 2002 | 米国にて「サーベインズ=オックスリー法」制定 | 会計,監査そしてコーポレート・ガバナンスに関して,広範囲にわたる改革が規定。のちのJ-SOXへ繋がる。 | |

| 2002 | 米国(FASB)とIASBによる「覚書―ノーウォーク合意」 | ・会計基準の質の高い収斂と双方における基準の中長期的な統合を目指す ・FASBの細則主義からIASBの原則主義へと基準設定方針の転換 |

|

| 2003 | 短信の四半期開示開始、決算公告の電子化 | ||

| 2005 | カネボウ事件 | ・連結計算書類の導入 ・「固定資産の減損にかかる会計基準」の全面適用開始 |

|

| 2006 | 会社法施行 | ・旧商法を抜本的に大改正。 ・委員会設置会社の採用。内部統制の構築を要請 |

|

| 2007 | 金融商品取引法施行 | 旧証券取引法をあらため、大改正 | |

| 2007 | ASBJがIASBと「東京合意」 | 日本基準とIFRSのコンバージェンスを加速化 | |

| 2008 | リーマン・ブラザーズ破綻 | 四半期法定開示、XBRL開示、内部統制(J-SOX)開始 | 四半期、J-SOXはディスクロージャー実務に極めて大きな影響を及ぼした。 |

| 2009 | 「我が国における国際会計基準の取扱いに関する意見書(中間報告)」を公表 | 2010年3月期の決算より,IFRSの任意適用を認める |