(資産とは何か?)資産について理解を深めるためのポイント

(資産とは何か?)資産について理解を深めるためのポイント

今回は、会計の世界での最重要キーワードの一つであろう、「資産」について解説します。

資産といっても、その内容や意味するところは、非常に多岐にわたります。

この記事は、以下のような方に向けて書いています。

・経理の現場で、上司から”そもそも資産について理解しているか?”と問われた経理マンの方

・監査法人に入所して間もない会計士で、資産の監査実務にあたっては何がポイントになるのか知りたい方

BSにおける、資産

「資産」という用語は、決算書で必ず登場します。

例えば、みんな大好きなトヨタの決算書(単体)を見てみましょう。

さまざまな資産の内訳があるわけですが、ここで今回問いたいのは、「これら資産とは、一体何なんだ!?」というものです。

逆に言うと、「どのようなものであれば、B/Sの左側に載せることができるのか?」です。

決算書を読むときに、「資産とは何か?」をいちいち考えて読む機会は少ないかもしれませんが、それをわかっていなければ、本来決算書の意味は分からないと思います。

資産の定義(かみ砕いて言うと)

あれだけ会計基準で「資産、資産」と言っているけど、ノリで適当に会話していたということ?

4. 資産とは、過去の取引または事象の結果として、報告主体が支配している経済的資源をいう(2)(3)。

(2) ここでいう支配とは、所有権の有無にかかわらず、報告主体が経済的資源を利用し、そこから生み出される便益を享受できる状態をいう。

経済的資源とは、キャッシュの獲得に貢献する便益の源泉をいい、実物財に限らず、金融資産及びそれらとの同等物を含む。経済資源は市場での処分可能性を有する場合もあれば、そうでない場合もある。

(3) 一般に、繰延費用と呼ばれてきたものでも、将来の便益が得られると期待できるのであれば、それは、資産の定義には必ずしも反していない。その資産計上がもし否定されるとしたら、資産の定義によるのではなく、認識・測定の要件または制約による。

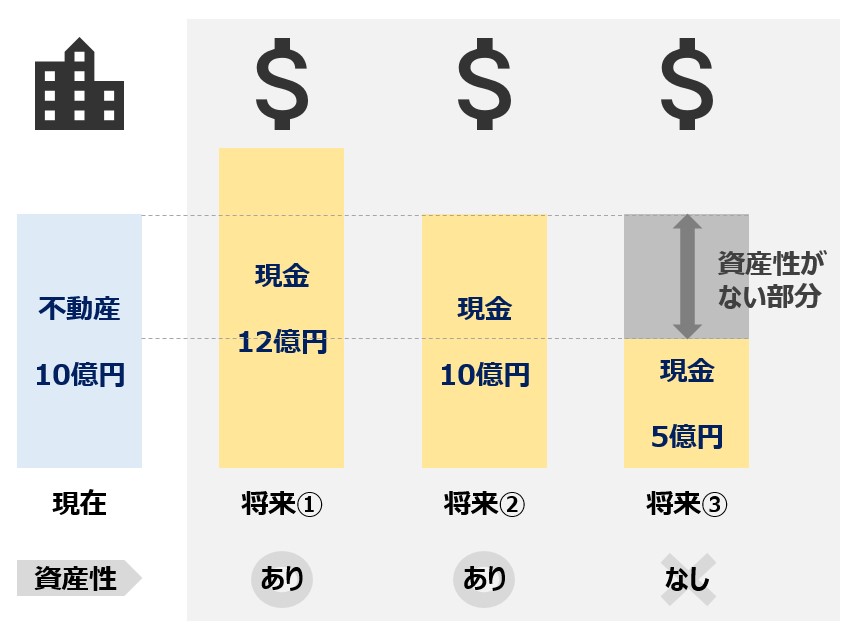

資産性の意味(重要)

資産性とは

資産性の意味

監査の視点

● 在庫の資産性を確かめるため、販売履歴をもとに販売見込について営業担当に質問を行う

● 不動産の資産性を確かめるため、専門家(不動産鑑定士等)に評価を依頼する

資産の主な論点

上記のように資産に対しては資産性が重要なテーマになり、これは基本的にすべての資産について言えることです。

しかし、テーマは資産性だけではありません。

それぞれの資産項目で、それぞれ特有の会計的・監査的論点があるものです。

当ブログでは、それぞれの領域で独自にポイントとなるものについて紹介していますので、以下で取りまとめしていきたいと思います。

流動資産

仮払金

前払費用

前払費用は、”費用なのに勘定科目は資産”というややこしさがあります。

「経過勘定」とよばれるこの項目について図解を交えて解説を行っています。

また、実務でよくある法人税法上の短期前払費用の特例についても触れています。

固定資産

建設仮勘定

本ブログではその中でも、建設仮勘定に着目しています。

建設仮勘定は一般に仕掛中の固定資産を意味するものですが、会計的に留意するべき事項が多い科目です。

主に、以下のポイントについて解説しています。

主なポイント

・ソフトウェア仮勘定(無形資産)との関係

・建設仮勘定の3つの特徴

・会計処理(時系列ごと)

・減損会計との関係

・開示における2つのポイント

・消費税の論点(税込vs税抜)

リース会計

主なポイント

● リースとは、一体何をやっている取引なのか、何が実態なのか?(図解あり)

● リースは、会計上はどのように処理されるべきなのか?

● すべてのリースを資産計上するのが正しいのか?

● ファイナンス・リースとオペレーティング・リースの違いは何なのか!?

主なポイント

● ファイナンス・リース(FL)、オペレーティング・リース(OL)区分 の何が問題なのか?(図解あり)

● 新リース会計=屁理屈だとは思う!(図解あり)

主なポイント

● なぜ、貸手のリース契約だけが旧リース基準の考え方に留まったのか?

● なぜ、サブリースは面倒くさいのか?

減損会計

主なポイント

● グルーピング手順における留意点は?

● グルーピングの具体的な事例は?

● 共用資産の考え方は?

● グルーピングとセグメントの関係で知っておくべきことは?

● 連結ベースのグルーピングの留意点は?

主なポイント

● 同じ将来キャッシュ・フローでも、「認識」と「測定」の違いは?

● のれんがある場合の留意点は?

● 将来キャッシュ・フローにおける、減価償却費の考え方は?

主なポイント

● 遊休資産の定義を理解する!

● ”代替的な投資”とは!?何を言っているのか図解で理解

● ”代替的な投資”の理解からの、遊休資産減損

主なポイント

● 公正価値や時価との比較で、使用価値がどのようなものなのかの理解を深めます

● 相違ポイント1:使用価値が出てくる場面は限定的

● 相違ポイント2:市場目線か経営者目線か

● 相違ポイント3:具体的な計算方法

番外編として、USGAAPの減損会計について触れています。

日本基準のベースとなったであろうこの基準では、どのような思考で減損を考えるのか?

興味があれば除いてみてください。

その他

長期前払費用

本来、(企業会計原則的には)長期役務提供契約の経過勘定としての性質くらいしか有さないはずの前払費用ですが、

長期前払費用も含めると、実際にはいろんな内容・論点に派生しているのが実務です。

これに着目し、以下について解説を行っています。盛り沢山です。

長期前払費用について理解を深めるための8つのポイント

主なポイント

・税法上の繰延資産

・一括償却資産

・控除対象外消費税額等

・減損会計

・為替予約

・セール&リースバック

・建設協力金

・事前交付型譲渡制限付株式(リストリクテッド・ストック)