【有価証券報告書 注記の訂正事例でわかる作成/記載要領】

訂正報告書って何? それは、既に提出した有価証券報告書などの法定書類を訂正するために提出・公表される、法定書類です。 投資家からすれば必要な情報だということで、提出要件に該当すれば企業から随時提出・公表する必要があります。 しかし、経理や会計士からみれば、本当に恐ろしい制度です。 なぜならば、訂正報告書が提出されるということは、過去の提出書類の誤りを認めることになるため、 その屈辱・ […]

訂正報告書って何? それは、既に提出した有価証券報告書などの法定書類を訂正するために提出・公表される、法定書類です。 投資家からすれば必要な情報だということで、提出要件に該当すれば企業から随時提出・公表する必要があります。 しかし、経理や会計士からみれば、本当に恐ろしい制度です。 なぜならば、訂正報告書が提出されるということは、過去の提出書類の誤りを認めることになるため、 その屈辱・ […]

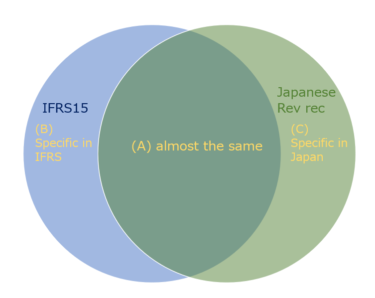

Introduction Starting from the beginning of the fiscal year and business year commencing on or after April 1, 2021, new revenue recognition standards equivalent to IFRS 15 and ASC 606 have been applie […]

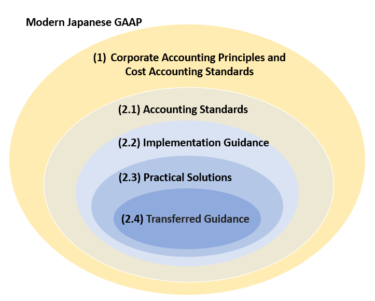

Introduction Hello everyone, Today, I will explain the framework of Japanese accounting standards. Understanding the framework of accounting standards is beneficial for the following reasons: – […]

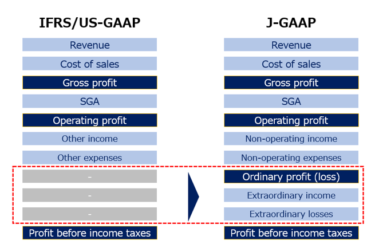

Introduction For this time, please let me introduce the main presentation features of P&L under Japanese accounting standards. 1. The presentation of a segmented/categorized profit and loss, such […]

有価証券報告書と計算書類の注記の主な違いについて解説します こんにちは、半沢哲です。 今回は、財務諸表の注記について、有価証券報告書(有報)で必要とされるものと、計算書類で必要とされるものの、違いについて解説します。 記載の深さ、レベル感に関して違いが大きいものについて厳選してご紹介します。 選定基準は、独断と偏見、経験値です。 差異が大きいところは、計算書類の準備ではラクなのですが、有報の準備に […]

「連結」と「合併」の違いを理解するためのポイント こんにちは、哲です。 22年3月期の決算は収益認識やら時価のレベル分けで忙しく、はたまた気候変動・サステナビリティがどうのこうのの問題も加わって大変な期だったと思います。 最近やっと時間が取れまして、更新です。 今回は、「連結」と「合併」の違いについて解説します。 「連結」と、「合併」はいずれも日本語としては似たように聞こえますし、実際に共通項もあ […]

四半期に関する理解を深めるためのポイント こんにちは。哲です。 今回は、四半期決算についてまとめていきます。 ここでは主に決算(財務報告)に関連して記載しますが、四半期という概念は一般的なビジネス用語としても重要ですので、知識の確認にご利用いただければと思います。 四半期の読み方・英語 読み方 四半期は、「しはんき」と読みます。 英語 英語でいうと、1/4を意味する「quarter」が直訳になりま […]

米国上場(IPO in US)について理解を深めるためのポイント こんにちは。哲です。 最近、日本でも米国株投資が流行っています。ついに日本人が投資に目覚め始めました。こういうタイミングこそ、終わりの始まりではないかとも思いますが、いずれにしても多くの方が米国株式市場に興味をもっている状態かと思いました。 今回は、そのような米国市場に関連して、一部の界隈で注目を浴びている、米国上場でのIPOについ […]

米国会計基準(USGAAP)を採用する日本企業、または米国に上場している日本企業一覧 久しぶりの更新になります。 哲です。 IFRSを採用する国内上場企業については、証券取引所がこちらで注意してモニターしていますので、いつでも一覧を入手できます。 一方で、以下のような会社については誰かが集計をしなければなりません。 米国会計基準を採用して日本に上場している日本企業 米国会計基準を使用 […]

【業種別KAM】監査の視点で理解する不動産業の決算 こんにちは。哲です。 21年3月期から、KAMが本適用され、多くの会社でKAMが実際に開示されています。 巷ではKAMの個数とか、全体的に見積項目にKAMが付きやすいとか、いろいろな分析が行われていますが、個人的には中身をより見ていきたいと思っています。 中身を見るにあたっては、やはり業種別にまとめて分析したほうが特徴が見えてくると思ったので、K […]

公認会計士のFIREについて考える。結論:再現性高い こんにちは。 哲です。 今回は、公認会計士にとってのFIREを考えてみたいと思います。 FIREをご存じない方のために念のため説明しておきますと、以下の略です。 Financial Independence, Retire Early つまり、「経済的に自立し、早期に退職すること」、 さっさと仕事を辞めているが、経済的に自由な状況ということにな […]

取締役の報酬等として株式を無償交付する取引のポイント 今回は、取締役の報酬等として株式を無償交付する取引について、2 0 2 1 年1 月2 8 日に実務対応報告第41 号なるものがASBJより公表されております。 今回は、こちらの理解を深めていきます。 伝えたいメッセージとしては、大きく以下の2つです。 そもそもこの論点の背景を理解すること 従来のストック・オプションの会計基準と絡めて、会計的な […]

”潜在株式調整後1株当たり当期純利益”計算方法のポイント 今回は、一株当たり情報の続きとして、潜在株式調整後のEPS(一株当たり当期純利益)について触れていきます。 潜在株式の計算は、結構複雑になります。 ”適用指針”の設例も用いて、理解を深めていきたいと思います。 会計監査六法等を片手にご覧ください。 会計監査六法(2021年版) [ 日本公認会計士協会 ] 価格:8,800円 (2021/7/ […]

1株当たり当期純利益(EPS)の理解を深めるためのポイント 今回は、一株当たり当期純利益(EPS)について学習します。 このEPSは、投資の世界(株主目線)では極めて重要な指標になります。 株主の有する支配権の価値を推し量るうえで、最も注目される指標の一つではないでしょうか。 そのような投資の世界での重要性が高いことを受けてか、またその計算の複雑性が高いことからか、会計の世界では注記による一株当た […]

退職給付、退職給与、退職金etc.の違いについて解説します 今回は、退職給付会計についてです。 退職給付会計は、とにかく仕組みや計算がややこしいと言われます。 しかし仕組みや計算のややこしさ以前に、そもそも似たような用語が連発されていることが初心者にとってはややこしいです。 退職給付会計界隈では、退職という言葉を含む、様々なキーワードが登場しますので、 まずこちらを区別するために整理することが本稿 […]

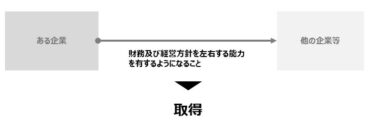

逆取得の会計処理について理解を深めるためのポイント こんにちは 会計士の哲です。 繁忙期だったという事もあり、ほとんど更新できていませんでしたが、少しでも更新する努力はしたいと思います。 今回は、逆取得です。 このブログでは、基本的に会計処理について考察していきたいと思っています。 逆取得とはどういう状態か? 「取得」とは? 逆取得を考える前に、まず「取得」をおさらいします。 企業結合に関する会計 […]