Contents

包括利益計算書を理解できる図解を公開

本日は、PLとセットで開示される包括利益計算書について解説いたします。

原理は難しくないのですが、慣れていないと何のことかよく分からなくなりがちなので、

図を入れて説明いたします。

会計は、ロジック(論理性)も重要なのですが、具体的な数値で理解することも大切です。

その際、私は必ず図や表で理解するべきだと思っています。

いったん本質を理解できれば、原理原則から考えてどうなるかという結論を導ける可能性が高くなるためです。

それでははじめて行きます。

包括利益とは?まずはざっくり図で理解

包括利益を理解するために、まずは会計基準にある定義を確認しましょう。

会計基準に定義が記載されている場合は、必ず確認しましょう。エッセンスが詰まっていることが多いからです。

「包括利益」とは、ある企業の特定期間の財務諸表において認識された純資産の変動額のうち、当該企業の純資産に対する持分所有者との直接的な取引によらない部分をいいます(「包括利益の表示に関する会計基準」第4項)。

「その他の包括利益」とは、包括利益のうち当期純利益に含まれない部分をいいます(同5項)。

はい、よくわかりませんね。

とりあえず、「その他の包括利益」=「OCI(オーシーアイ)」と呼称することだけ、覚えておいてください。

少し定義の文言から離れて、図で理解をしてみたいと思います。

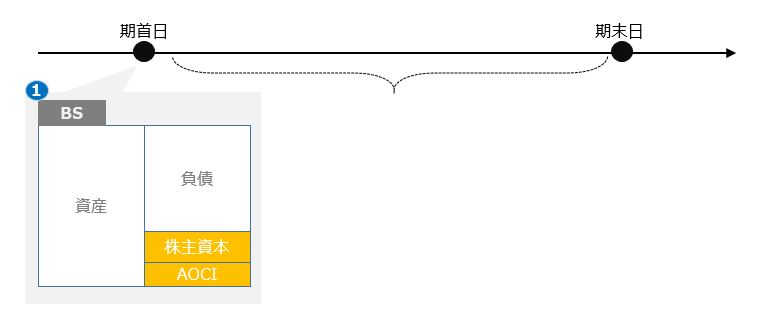

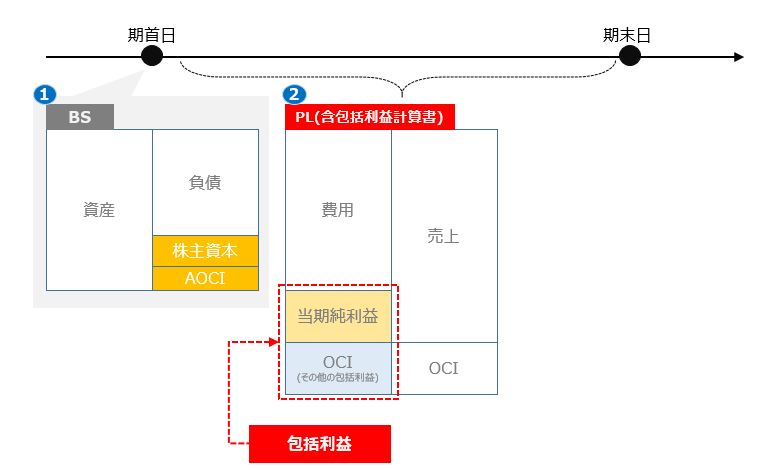

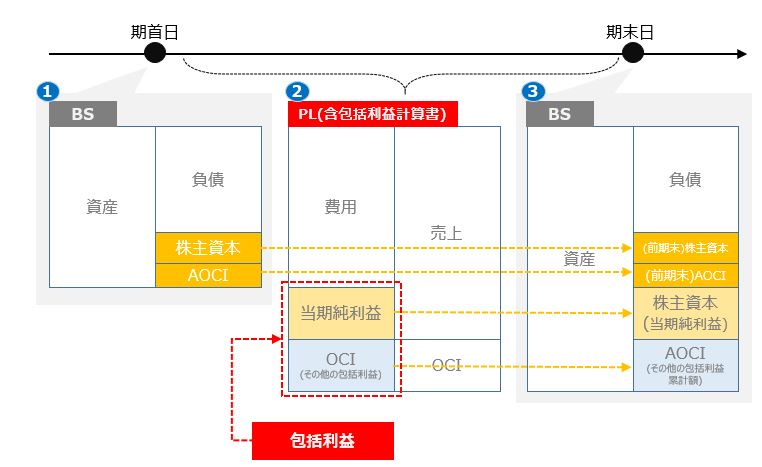

まず以下の図を見てください。

①まず、期首時点のBSがあります。

②これに、ある期間のPLで計算された利益+その他の包括利益を足しこむと、

③期末時点のBSが計算されるという形になります。

この場合、③と①のBSの差分が出せると思いますが、この例では、資本取引(増資などの、資本項目が直接増減する取引)が無い前提なので、この差分がまさに包括利益です。

この包括利益は②(PL)の下のほうで赤色でハイライトしています。

その内訳は、PLの当期純利益と、OCIです。

③のAOCIというのは、OCIが累積(Accumulated)したいう意味で、残高を表す表現として「AOCI」と呼称されているだけです。

とりあえずこれでいいです。この理解があればいいです。

つまり、包括利益というのは、(資本取引を除く)BSの増減差額であるという計算が定義なのです。

定義だけ見ると何だか難しそうですが、何のことはない、ただの足し算、引き算ですよね!

包括利益計算書に何がどのように記載されているのか?

ではここからは、具体的な数値をもとに、BSの増減であることがわかった包括利益が、包括利益計算書にてどのように記載されているか考えてみたいと思います。

包括利益の表示に関する会計基準(企業会計基準第25号)の設例1をもとに学習します。

個人的に、この基準の設例はよく出来ていると思うのですが、

初見のとき、いきなり見るとウッと思うところがあったので、できるだけそのショックを緩和できればよいかなと思います。

[設例1]親会社がその他有価証券の一部を売却した場合

1. 前提条件

前提条件-抜粋-

(2) P社及びS1社の法定実効税率は40%である。

(3) P社はその他有価証券としてA社株式及びB社株式を保有しており、X1年3月期にA社株式(取得原価1,000)をすべて売却した。

A社株式の期首の評価益は300であったが、売却時までに評価益は200減少し、投資有価証券売却益は100であった。

この設例ですと、要するにP社は株式Aと株式Bを持っていて(いずれもその他有価証券≒持合株式として)、株式Bはずっと保有しているけど、株式Aは期の途中で売却したという状況です。

いったんは、税効果会計は無視して解説します。

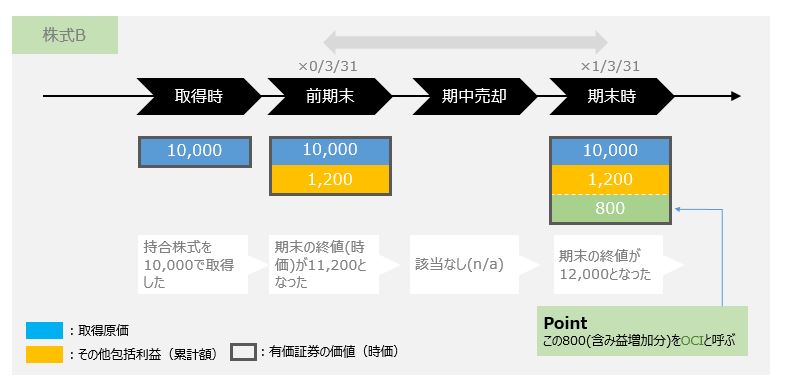

株式B:前期から当期末まで保有し続けているケース

まず株式Bから図示します。

こちらは最も基本的なパターンです。

オレンジの部分が前期末の含み益で、これがAOCI(残高)に該当します。

株式Bは期末まで持っているだけでしたが、含み益がさらに拡大して合計2,000(1,200+800)になりました。

この含み益増加分の800がOCIです。こちらのフロー(動き)情報が当期における包括利益計算書に計上されることとなります(税効果は除く)。

株式A:前期保有していたが、期中売却するケース

次は株式Aです。

こちらは期中で全て売却したという想定です。

今度は、前期末時点でAOCI(オレンジ箇所)が300計上されている状況です。

期の途中で、株価が1,100の時に売却されました。

つまり前期末よりは損をしてしまう(含み益が減少した)状態で売却しています。

OCIはBSの増減である包括利益を説明するものでした。

ここで問われるのが、期首の300が、期中どうなったのかという情報です。

捉え方として、もともとあった300のうち、100が利益として実現(確定)し、200が消えたというものです。結局、AOCIの300が消えました。

この”300の動き”が、包括利益計算書で説明されます。

なお、100の利確分はPLで記載されており、さらに包括利益の注記にて、リサイクルとして詳細に記載されることになります。その点は別途解説しますが、最初におさえるべき話ではありません。あくまで、この300の動きがBSの増減として包括利益計算書に記載されているという理解が大切です。

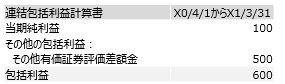

株式AとBに関する包括利益計算書

結局以下が、包括利益計算書に記載されることになります。

- その他有価証券売却益100(こちらはPLで既に記載されています)

- その他包括利益(OCI):株式Bの動き+800+株式Aの動き△300=+500

イメージは、以下の通りです。

大切なことは、期中の包括利益の”動き”が記載されているという点です。

そして、この動きは、BSの差額として計算されているということです(株式A:300⇒0、株式B:1,200⇒2,000)。