Contents

公認会計士のFIREについて考える。結論:再現性高い

こんにちは。

哲です。

今回は、公認会計士にとってのFIREを考えてみたいと思います。

FIREをご存じない方のために念のため説明しておきますと、以下の略です。

Independence,

Retire

Early

つまり、「経済的に自立し、早期に退職すること」、

さっさと仕事を辞めているが、経済的に自由な状況ということになります。

具体的には、支出額<不労所得の状態です。

仕事が好きな人もいれば、仕事が好きではない人もいるのです。

仕事が好きでない人、仕事自体向いてないと考えた人であれば、一度はFIREを考えたり耳にしたことはあるのではないでしょうか。

この考え方が良いとか悪いとかは、今回は触れません。

しかし、現実的にこの状況を会計士資格を有する人間が作り出せるのか、そのシミュレーションをすることが本稿の目的です。

モデルケースの試算

早速試算しましょう。

目標設定額をどうするかによりますが、保守的に以下の前提で試算したいと思います。

なお、投資はドルコスト平均法によるインカムゲイン投資を想定します。

個別銘柄のキャピタルゲインのみで儲けようという時点で、もう再現性は低い(リスクが高い)ですので、ここは一択です。

ただし、毎年キャッシュ・イン・フローを得なければいけないので、例えば高配当株もしくはそのETFを定期的に積み立てるなどして、毎年キャッシュインを得られる方法を選択します。

毎年税金をちゃっかり取られてしまう形にはなりますが、Idecoとか積立NISAではキャッシュが得られないので不向きです。

●条件2:首都圏在住(賃貸)

*独身時家賃:9万円、結婚後家賃:15万円/月、子育後:9万円/月

*高齢でも賃貸契約できたと仮定

●条件3:共働きでない(妻=専業主婦)。夫(会計士)のキャリアは25歳で合格し、監査法人入所。スタッフ3年、シニア3年、マネージャー5年、シニアマネジャー5年、以降年収同じと想定。

●条件4:転職なり独立なりで、50歳までは歯を食いしばって働く!!

●条件5:子供は幼稚園~4年制大学まですべて私立の保守的想定 *こちらをもとに試算

●条件6:経費は削りすぎず、多少はお金を使って50歳まで人生楽しむ。

具体的には、以下の経費を見込む。

- 生活費10万円=食費4万円/月+光熱費2万円/月+通信費1万円/月+その他経費3万円/月

- お小遣い(ゴルフなど自由経費) 5万円/月

- 家族で外食・飲み会など 3万円/月

●条件7:退職金(Ideco含む)、民間保険料は考慮外。賞与は区分計算しない。

●条件8:可処分所得は全て「投資」として配当利回り(インカムゲイン)税前3.7%の株式等投資に回す。配当所得は税率20%とする。インカムゲインは、(期首残高+期末残高)×3.7%で計算。

●条件9:可処分給与所得の試算はこちらで簡易的に行う(東京都の税率等適用)

●条件10:配当所得で得られた資金を貯金とする

●条件11:年金はゼロとする(保守的に)

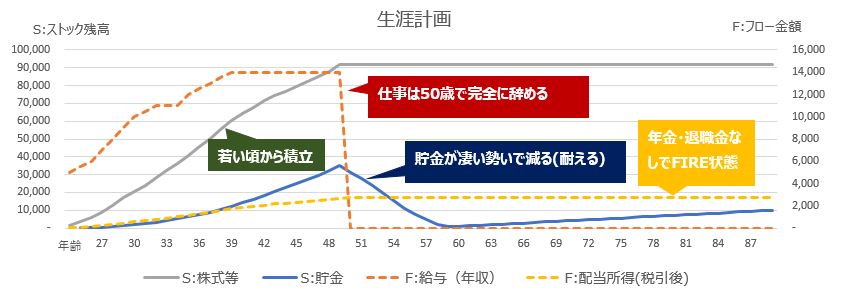

以下が、計算結果になります。

*横スクロールで90歳までの計画をご覧ください。

| 年齢 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 | 33 | 34 | 35 | 36 | 37 | 38 | 39 | 40 | 41 | 42 | 43 | 44 | 45 | 46 | 47 | 48 | 49 | 50 | 51 | 52 | 53 | 54 | 55 | 56 | 57 | 58 | 59 | 60 | 61 | 62 | 63 | 64 | 65 | 66 | 67 | 68 | 69 | 70 | 71 | 72 | 73 | 74 | 75 | 76 | 77 | 78 | 79 | 80 | 81 | 82 | 83 | 84 | 85 | 86 | 87 | 88 | 89 | 90 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 家族人数 | 1 | 1 | 1 | 1 | 1 | 1 | 2 | 2 | 2 | 2 | 3 | 3 | 3 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 3 | 3 | 3 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 |

| 子供1年齢 | – | – | – | – | – | – | – | – | – | – | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | |||||||||||||||||||||||||||||||||

| 子供2年齢 | – | – | – | – | – | – | – | – | – | – | – | – | – | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | ||||||||||||||||||||||||||||||

| 職位 | スタッフ1 | スタッフ2 | スタッフ3 | シニア1 | シニア2 | シニア3 | マネジャー1 | マネジャー2 | マネジャー3 | マネジャー4 | マネジャー5 | シニマネ1 | シニマネ2 | シニマネ3 | シニマネ4 | シニマネ5 | N1 | N2 | N3 | N4 | N5 | N6 | N7 | N8 | N9 | N10 | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – |

| 給与(年収)(千円) | 5,000 | 5,500 | 6,000 | 7,000 | 8,000 | 9,000 | 10,000 | 10,500 | 11,000 | 11,000 | 11,000 | 12,000 | 12,500 | 13,000 | 13,500 | 14,000 | 14,000 | 14,000 | 14,000 | 14,000 | 14,000 | 14,000 | 14,000 | 14,000 | 14,000 | 14,000 | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – |

| 手取り(税/保険料控除後)(千円) | 3,905 | 4,243 | 4,621 | 5,289 | 5,934 | 6,618 | 7,391 | 7,720 | 8,011 | 8,011 | 8,011 | 8,578 | 8,578 | 9,185 | 9,449 | 9,733 | 9,662 | 9,662 | 9,662 | 9,662 | 9,662 | 9,662 | 9,662 | 9,662 | 9,662 | 9,820 | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – |

| 生活費(千円) | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 | ▲1,200 |

| 家賃(千円) | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,800 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 | ▲1,080 |

| 小遣い(千円) | – | – | – | – | – | – | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲600 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 | ▲120 |

| 子供1教育費(千円) | – | – | – | – | – | – | – | – | – | – | – | – | – | ▲481 | ▲481 | ▲481 | ▲1,527 | ▲1,527 | ▲1,527 | ▲1,527 | ▲1,527 | ▲1,527 | ▲1,326 | ▲1,326 | ▲1,326 | ▲1,036 | ▲1,036 | ▲1,036 | ▲1,750 | ▲1,750 | ▲1,750 | ▲1,750 | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – |

| 子供2教育費(千円) | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | ▲481 | ▲481 | ▲481 | ▲1,527 | ▲1,527 | ▲1,527 | ▲1,527 | ▲1,527 | ▲1,527 | ▲1,326 | ▲1,326 | ▲1,326 | ▲1,036 | ▲1,036 | ▲1,036 | ▲1,750 | ▲1,750 | ▲1,750 | ▲1,750 | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – |

| 外食等(千円) | – | – | – | – | – | – | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | ▲360 | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – |

| 投資(千円) | ▲1,625 | ▲1,963 | ▲2,341 | ▲3,009 | ▲3,654 | ▲4,338 | ▲3,431 | ▲3,760 | ▲4,051 | ▲4,051 | ▲4,051 | ▲4,618 | ▲4,618 | ▲4,744 | ▲5,008 | ▲5,292 | ▲3,694 | ▲3,694 | ▲3,694 | ▲2,648 | ▲2,648 | ▲2,648 | ▲2,849 | ▲2,849 | ▲2,849 | ▲3,498 | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – |

| 合計(千円) | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | – | ▲6,322 | ▲6,322 | ▲6,746 | ▲6,746 | ▲6,746 | ▲7,460 | ▲5,710 | ▲5,710 | ▲5,710 | ▲3,960 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 | ▲2,400 |

| 株式等(千円) | 1,625 | 3,588 | 5,929 | 8,938 | 12,592 | 16,930 | 20,361 | 24,121 | 28,172 | 32,223 | 36,274 | 40,892 | 45,510 | 50,254 | 55,262 | 60,554 | 64,248 | 67,942 | 71,636 | 74,284 | 76,932 | 79,580 | 82,429 | 85,278 | 88,127 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 |

| 配当所得(税引後)(千円) | 48 | 77 | 141 | 220 | 319 | 437 | 552 | 658 | 774 | 894 | 1,014 | 1,142 | 1,279 | 1,417 | 1,562 | 1,714 | 1,847 | 1,956 | 2,066 | 2,160 | 2,238 | 2,316 | 2,398 | 2,482 | 2,566 | 2,660 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 | 2,712 |

| 貯金(千円) | 125 | 266 | 486 | 805 | 1,242 | 1,794 | 2,452 | 3,226 | 4,120 | 5,133 | 6,276 | 7,554 | 8,972 | 10,533 | 12,247 | 14,094 | 16,051 | 18,117 | 20,276 | 22,514 | 24,831 | 27,228 | 29,710 | 32,277 | 34,937 | 31,327 | 27,717 | 23,683 | 19,649 | 15,616 | 10,868 | 7,870 | 4,872 | 1,874 | 626 | 938 | 1,250 | 1,562 | 1,874 | 2,187 | 2,499 | 2,811 | 3,123 | 3,435 | 3,747 | 4,059 | 4,371 | 4,683 | 4,995 | 5,308 | 5,620 | 5,932 | 6,244 | 6,556 | 6,868 | 7,180 | 7,492 | 7,804 | 8,116 | 8,429 | 8,741 | 9,053 | 9,365 | 9,677 | 9,989 |

少しサマリーするとこんな感じです。年収等フローの金額は、各年合計ベースです。

| 年齢 | 25~30 | 31~34 | 35~37 | 38~40 | 41~50 | 51~60 | 61~70 | 71~80 | 81~90 |

|---|---|---|---|---|---|---|---|---|---|

| 家族人数 | 1 | 2 | 3 | 4 | 4 | 4 | 2 | 2 | 2 |

| 年収 | 40,500 | 42,500 | 35,500 | 40,500 | 140,000 | – | – | – | – |

| 手取り(税/保険料控除後) | 30,610 | 31,133 | 25,167 | 28,367 | 96,778 | – | – | – | – |

| 生活費 | ▲7,200 | ▲4,800 | ▲3,600 | ▲3,600 | ▲12,000 | ▲12,000 | ▲12,000 | ▲12,000 | ▲12,000 |

| 家賃 | ▲6,480 | ▲7,200 | ▲5,400 | ▲5,400 | ▲18,000 | ▲18,000 | ▲10,800 | ▲10,800 | ▲10,800 |

| 小遣い | – | ▲2,400 | ▲1,800 | ▲1,800 | ▲6,000 | ▲6,000 | ▲1,200 | ▲1,200 | ▲1,200 |

| 子供1教育費 | – | – | – | ▲1,443 | ▲14,176 | ▲9,072 | – | – | – |

| 子供2教育費 | – | – | – | – | ▲11,931 | ▲12,760 | – | – | – |

| 外食等 | – | ▲1,440 | ▲1,080 | ▲1,080 | ▲3,600 | ▲3,600 | – | – | – |

| 投資 | ▲16,930 | ▲15,293 | ▲13,287 | ▲15,044 | ▲31,071 | – | – | – | – |

| 合計 | – | – | – | – | – | ▲61,432 | ▲24,000 | ▲24,000 | ▲24,000 |

| 株式等 | 16,930 | 32,223 | 45,510 | 60,554 | 91,625 | 91,625 | 91,625 | 91,625 | 91,625 |

| 配当所得(税引後) | 1,242 | 2,878 | 3,435 | 4,693 | 22,690 | 27,121 | 27,121 | 27,121 | 27,121 |

| 貯金 | 1,242 | 4,120 | 7,554 | 12,247 | 34,937 | 626 | 3,747 | 6,868 | 9,989 |

モデルケースの解釈

さらに要約すると、以下のようなグラフになります。

総括すると、以下のようになります。

●しかし、それまでに蓄えた貯金と、金融資産からのインカムゲイン(配当金)で何とか耐えていく

●そして、貯金が尽きるかと思われる頃、子供が社会に出て独り立ちしていく

要するに、年金や退職金が全く無くても、何とかFIREを実現できるプランだと思います!

毎年の投資額はかなりハイペースですが、収入の確保さえできれば非現実的というほどでもなく、再現性はある程度高いと思います。

*年収1,400万も貰えないという批判はありそうですが、そこはいったんモデルケースということでご了承ください。

ポイントは、以下になるかと思います。

●若いうちからコツコツと投資をしておく。

●監査法人勤務であれば、独立性に反しない範囲で如何にして投資対象を見つけるかが重要

これが最も伝えたいポイントですね。

ある意味働き始める前に、勝負がもう始まっています。

一般的にはリスクを分散するために、投資を積み上げるのに時間をかけるのがベターです。

ある日大きな投資をしようと思っても、例えば退職後に何かに投資しようと思っても、いきなり大金を突っ込む勇気がありますか!?高値掴みのリスクを背負うことになりませんか?

相場は日々変動しているので、買うべき場面で買う事が大切です。あるいは、コツコツ時間を分散してリスクを下げることを意識すべきです。

そのようなコツコツ精神が、やがて大きな果実をもたらします。

そのための大きな障害が、独立性です。監査をする場合、自ファームクライアントの株式等に手を出すことはできません。少し厳しすぎるかなとも思うルールですが、その制約の反面会計士が比較的高額の給料をもらっていることも確かです。

したがって、如何にして独立性に反しないような銘柄に投資していくかという点が、戦略の一つになります。おそらく多くの職員は、この独立性の制約で資産形成そのものに大きな制限を食らいます。預金を多く持っておくというのも一つの考え方ですが、FIREにはそぐわないです。

所属されている法人の投資にかかるルールを、よく確認してください。

場合によっては、株式やETF(投資信託)ではなく、不動産やFXで対応しなければならないかもしれません。あるいは、転職して株式投資ができる環境を整えることも必要かもしれません。

ちなみに、30代や40代から投資を始めても、それが遅すぎるから無駄ということはないと思います。

例えば41歳から50歳までの10年間で30百万円投資にまわせれば、年間税引後84万円のインカムゲインになります。

これだけでFIREはできないかもしれませんが、人生100年時代、将来のために投資する価値自体はあるのではないでしょうか。

繰り返しになりますが、大切なのは若い頃から投資を知って、十分な知識をもとに財を蓄積することです。

失った時間は100%戻ってきませんので、仕事を頑張りつつ、投資も意識してみましょう。

また、会計士であれば独立性についてはくれぐれも気を付けましょう。ルールを守りつつ、作戦を練りましょう。

一度投資対象が決まったら、ドルコストであればやることはほとんどないです。毎月、自動的に資金を拠出するだけです。

安心して仕事に没頭しましょう。

●モデルケースの場合、子供の教育費がかなりかかる時期に仕事を辞めることになる。

●これに対処すべく、やはり前もってのインカムゲインの構築が重要になる。

●50歳までは歯を食いしばり、頑張って働いて十分な投資元本を確保する!

モデルケースをもとに練りたい、人生戦略

さて、今回のモデルケースは結構ぎりぎりのラインになりました。

ここから、個々人の状況に見合った戦略を構築していくことになると思います。

もっと余裕が欲しい人は、働く時間をもっと長くするとか、経費をもっと下げるといった工夫が必要です。

逆に、モデルケースほど経費が掛からない人、例えば、結婚しないとか子供は一人でいいとかであれば、その分費用は下がる人もいらっしゃると思います。

あるいは、もともと夫婦共働きなら、投資額はもっと加速でき、より早期のFIREも見えてくるでしょう。しかも配偶者も会計士ということであれば、可処分所得は単純計算で2倍になります。そうなってくると、実際やるかどうかは別として、30代でのFIREも可能かもしれませんね。

個々人の状況に応じて、FIREプランを構築できるはずです。

あと、今回のモデルケースを見て、51歳~60歳の稼ぎが重要であることをあらためて思いますね。

この時期に自分らしく仕事を充実させ、しっかりと稼げるようになりたいものです。

監査法人で出世できればパートナーとして50代を活躍できるでしょうが、それは狭き門です。

例えパートナーになれなくても、他の道は沢山あると思います。

インカムゲインがあれば、職業選択の幅も広くなるのではないかと思います。

仮にパートナーになったとしても、身体を壊していては元も子もありません。

人生トータルで自分らしく生きていくために、前向きに作戦を練っていきたいですね。

最後に

個人的には、これだけ試算等しておいて何ですが、FIREをしたいとは思いません。

将来、どのようなことが起こるかわからないですし、何もしないとボケたりかえって病気になってしまうかもしれません。

リスクヘッジのためにも働いていたいとは思います。

ただ、できるだけ自分のペースで無理なく働きたいので、選択肢を広げるために、投資戦略は重要であると思っています。

皆さんはどうお考えでしょうか?

この記事がご参考になれば幸いです。