Contents

四半期に関する理解を深めるためのポイント

こんにちは。哲です。

今回は、四半期決算についてまとめていきます。

ここでは主に決算(財務報告)に関連して記載しますが、四半期という概念は一般的なビジネス用語としても重要ですので、知識の確認にご利用いただければと思います。

四半期の読み方・英語

読み方

四半期は、「しはんき」と読みます。

英語

英語でいうと、1/4を意味する「quarter」が直訳になります。

具体的には、以下の表現が私の知る限りのパターンです。だいたい実務ではこういう呼び方をします。

| 意味 | 読み方1 | 読み方2 | 読み方3 |

|---|---|---|---|

| 第1四半期 | 1st (ファースト)quarter | Q1 (キューワン) | 1Q (イチキュー) |

| 第2四半期 | 2nd (セカンド) quarter | Q2 (キューツー) | 2Q (ニキュー) |

| 第3四半期 | 3rd (サード) quarter | Q3 (キュースリー) | 3Q (サンキュー) |

| 第4四半期 | 4th (フォース) quarter | Q4 (キューフォー) | 4Q (ヨンキュー) |

読み方2は外国でも通用する表現です。逆に読み方3は日本でしか聞きません。

なお英語では、Interim(インテリム)という文言でも表現されます。IFRSや米国基準でも、この表現がされます。

Interimは、もともと「暫定、仮」といった意味合いから来ているようで、そもそも語源的に期間(3か月など)にフォーカスしているわけではないです。翻訳機なんかですと、「中間」と訳されることがありますが、必ずしも中間=第2四半期を意味するわけではない点にはご注意を。

四半期の意味

意味

そもそも四半期とは、どういう意味でしょうか?

半期、上期、下期との比較も含め、最初に結論を述べます。

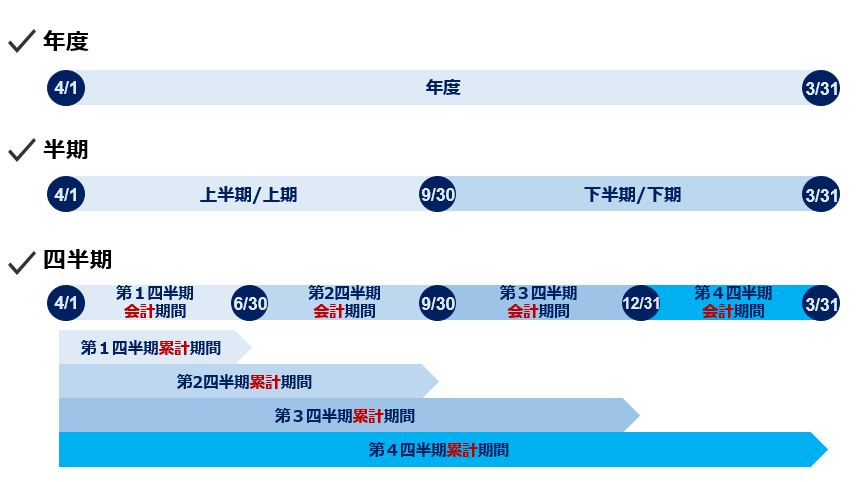

図にした方が分かりやすいので、以下をご覧下さい。

四半期とは、年度である12か月を4等分した期間のことを指します。

つまり、3か月分です。4等分なので、3か月になります。

3月決算を前提とすると、第1四半期は、4月1日から6月30日までの3か月を意味します。

四半期会計期間と四半期累計期間

四半期の期間を説明する時には、大きく2つの言い方があります。

「会計期間(かいけいきかん)」と「累計期間(るいけいきかん)」です。

これについても、上記の図でご確認ください。

会計期間というのは、3か月間のことです。何四半期であっても、3か月のことを指します。

一方、累計期間とは、年度のはじめから累積された期間のことを指します。第1四半期であれば3か月ですが、第2四半期であれば6か月間、第3四半期であれば9か月間という形になります。

なお、実務においては通常、第4四半期累計期間という表現はあまり用いません。”年度”などと言えば済みますので。

- 例1

例えば、「2022年3月期 第2四半期決算短信」の意味を考えてみます。

これは、「2021年4月1日~2021年9月30日の6か月間の業績等について記載した決算短信」の意味になります。

- 例2

また、”来年第1四半期”とは、大体いつ頃までを指しますでしょうか?

これは、今走っている期(当期)の翌期1年間中の、4月1日~6月30日の3か月間を意味することになるでしょう。

当期が2022年3月末で終了する1年であれば、2023年4月1日~6月30日のことを指します。

四半期決算とは

月次決算・年度決算との違い

「四半期決算」という言葉があります。

対比される言葉は、「月次決算」、「年度決算」だと思いますので、これらを含めて比較してみました。

この表からわかるとおり、「四半期決算」とは、通常、外部公表目的の制度対応決算作業を指して使用されます。

| 比較項目 | 月次決算 | 四半期決算 | 半期決算 | 年度決算 |

|---|---|---|---|---|

| 内部管理目的 | ◎ | ◎ | ◎ | ◎ |

| 外部公表目的(制度対応) | △ | ◎ | ◎ | ◎ |

| 決算整理仕訳 | △ | ◎ | ◎ | ◎ |

| 開示・注記 | △ | ◎ | ◎ | ◎ |

| (一部)簡便的な処理が認められるか | ◎ | 〇 | 〇 | △ |

凡例

◎:要求される、強く関連する、または目的そのものである

△:直接的に関連しない、該当ないこともある

四半期開示制度

上記とは別に、四半期開示、四半期開示制度、四半期報告制度、四半期財務報告などといった言葉が登場することがあります。

これらは基本的に同じ意味を指していて、要するに法律で要求される四半期決算の制度のことを指しています。

こちらは、それぞれの国家の事情によって制度内容が異なります。

まずは、日本の制度から見ていきましょう。

日本

四半期制度の全体像

まず、我が国における四半期報告制度の枠組みを理解します。

この四半期報告については、金融商品取引法の規制(法定開示)と、証券取引所の規制(取引所開示)のそれぞれがあります。

さらに、四半期報告は作り手に対するルールなのか、監査人に対するルールなのかという側面で、2つの側面があります。四半期決算(財務諸表等の作成者側)、もう一つは四半期レビュー(財務諸表等の監査側)です。

簡単に図解すると、以下のような恰好になるでしょう。

ポイントは、現状、似たようなルール2つがダブって走っているという点です。

やっていることは、上場企業が投資家に財務諸表等の情報提供をしている点で同じなのです。

取引所開示と法定開示の違い

上述のとおり、四半期報告については、金融商品取引法の規制(法定開示)と、証券取引所の規制(取引所開示)のそれぞれがあるのですが、以前からこのダブったルールは何とかならんのかという議論が起こっています。

ここでは、それぞれの制度でどのような違いがあるのか確認してみます。

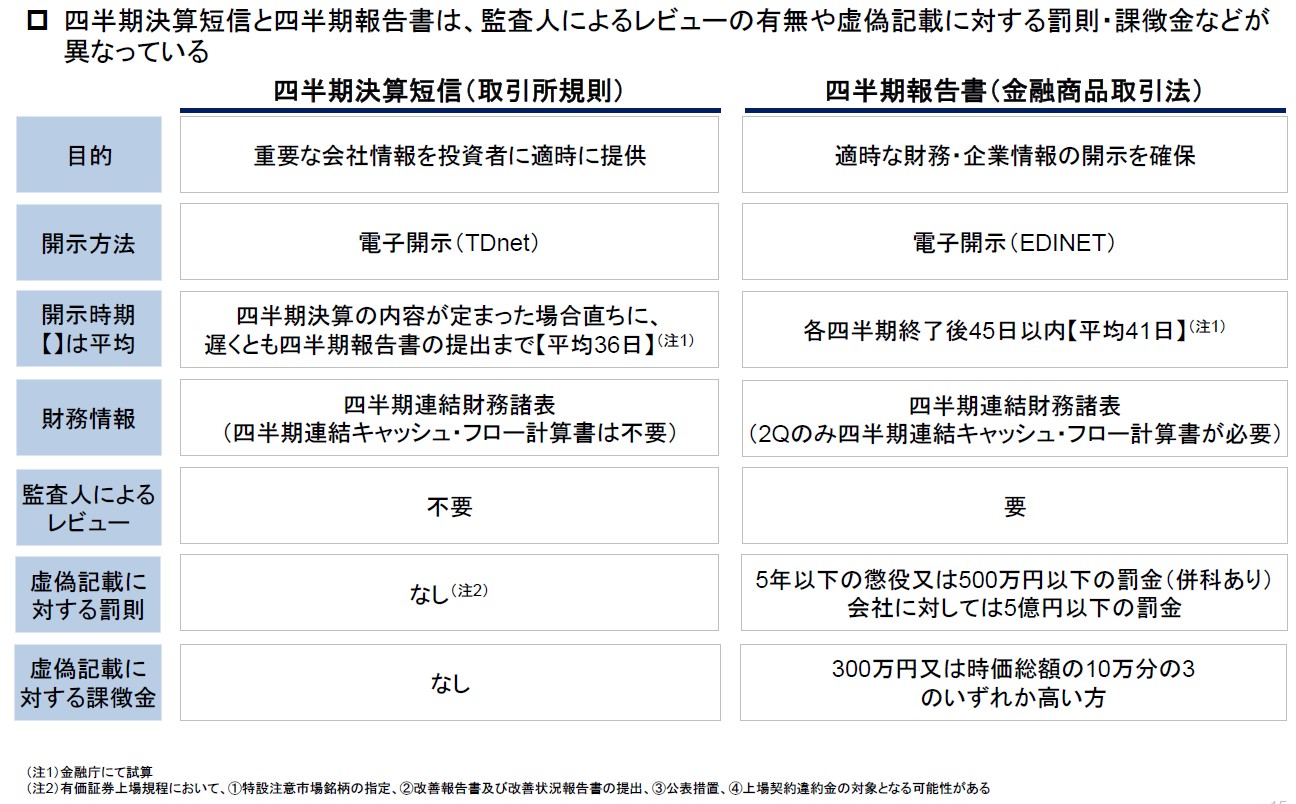

これについては、金融庁公表の「第6回 金融審議会ディスクロージャーワーキング・グループ(令和 3年度)」の資料に分かりやすくまとめられていますので引用します。

個人的に思うポイントは、やはり監査人による四半期レビューの要否です。これがあるのとないのとでは、大きな違いがあると思います。

あと公表する財務諸表自体に大きな相違はありませんが、短信のほうがより簡素な情報で足ります。

四半期財務諸表とそのレビューに関するルール

次に、四半期財務諸表に関する会計ルール、および四半期レビューに関するルールを確認します。

詳細はここでは割愛しますが、ここでのポイントは、年度と異なり、四半期では財務諸表作成と監査(レビュー)のそれぞれでルールが異なっているという点です。

こちらについては書き始めると結構会計チックになっていきますので、別の機会に記事を書きたいと思います。

2. 四半期財務諸表に関する会計基準の適用指針 (企業会計基準適用指針第14号)

2.四半期レビューに関する実務指針(監査・保証実務委員会報告第83号)

中間財務諸表について

- 昔のルールと、今のルール

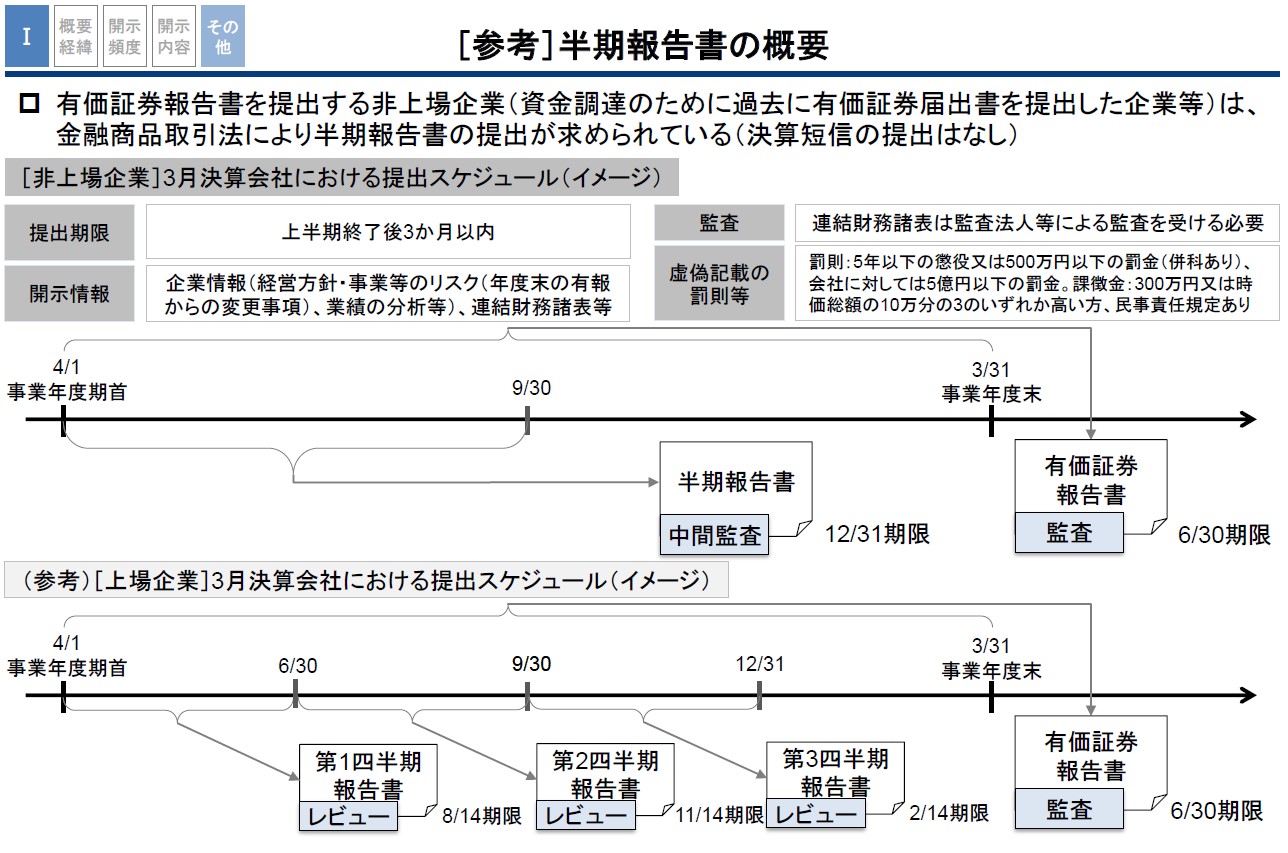

四半期報告制度が導入される2008年4月以前は、中間財務諸表の公表とその中間監査が上場会社が従うルールとなっておりました。

現在では、半期報告書を提出している会社はほとんどありません。

それは以下のようなルールになっているためです。

半期報告書の提出義務

半期報告書の提出義務者は,有価証券報告書の提出義務者のうち,四半期報告書の提出義務者(任意で四半期報告書を提出する者( 法24の4の7 ②)を含む)以外の者であり,その事業年度が6月を超える場合に半期報告書を提出しなければならない( 法24の5 ①)。

通常、上場会社等は有価証券報告書も四半期報告書も提出しますから、半期報告書を出すことはありません。

しかし、ほんの十数年前までは、年に2回、半期報告書と有価証券報告書を提出すれば足りる時代だったのです。

いまと比べて、忙しさがかなりマシだったのは間違いありません。昔はよかった・・・(あんまり知らんけど)。

参考までに、中間財務諸表報告に関するイメージを引用します(ソースは金融庁)。

なお、上場会社等以外でも(上場していなくても)一定の要件を満たして有価証券報告書を提出しなければならない場合がありますが、この場合、任意で四半期報告書を提出した場合には,半期報告書の提出は不要となります。

- 現行制度における、銀行等の特殊ルール

ただし、銀行等の業種については、バーゼル規制との関係もあって、以下の通り第2四半期報告書において、中間監査を受けた中間(連結)財務諸表を公表する必要があります。

今でも、中間財務諸表が必要になっているのです。

単体かつ半期ベースで自己資本比率に係る規制を受ける特定の事業を行う会社*1(銀行業および銀行持株会社、保険業および保険持株会社ならびに信用金庫連合会)は、第2四半期において、連結財務諸表に加え個別財務諸表の提出が求められています(内閣府令第四号の三様式の記載上の注意30)。

また、第2四半期における累計期間の連結財務諸表および個別財務諸表については中間監査基準に準拠した監査*2が必要とされます。*1:特定事業会社(企業内容等の開示に関する内閣府令第17条の15第2項に規定する事業を行う会社)

*2:金融商品取引法第193条の2第1項、財務諸表等の監査証明に関する内閣府令第3条、四半期レビュー基準三実施時期等2参照

例えば、みずほフィナンシャルグループの四半期報告書を見てください。

第2四半期報告書という形で提出されてはいますが、実際は第2四半期については中間(連結)財務諸表が組み込まれています。

それとは別に、それ単独では上場していないみずほ銀行としても、半期報告書(上場していないので四半期報告書ではない)を提出している状況です。

このあたりをまとめると、以下のようになります。

| 通常の事業会社 | 特定事業会社(銀行等) | |||

|---|---|---|---|---|

| 上場 | YES | NO | YES | NO |

| 有価証券報告書 | 〇 | ×(一部の会社は〇) | 〇 | 〇 |

| 四半期報告書 | 〇 | 任意 | 〇 | 任意 |

| 半期報告書 | × | ×(有報提出なら〇) | × | 〇(四半期報告書を提出していれば×) |

| 中間(連結)財務諸表 | × | ×(有報提出なら〇) | 〇 | 〇 |

| 中間監査基準に準拠した監査 | × | ×(有報提出なら〇) | 〇 | 〇 |

岸田文雄首相が四半期決算の廃止を提言?

- 岸田首相が四半期制度の見直しについて言及されたことが話題に

四半期開示の見直しは、岸田首相が掲げる「新しい資本主義」の重要施策の一つで、端的に言って「四半期制度はもうやめましょう」というものです。

1次情報として、岸田首相の公式サイトから以下、引用します。

分配については、先ず、民間における分配を強化していく必要があります。

最近の日本企業を見ていると、足下で利益が出ても、賃上げを十分に行わず、配当を増やすなど短期的な利益を追求するようになっています。

結果的に、国民の所得や消費が伸びず、企業の利益も伸び悩む、という悪循環に陥っています。

やはり、経営者が長期的な視点に立って、従業員や取引先を大事にしながら、「3方良し」の精神で、共存共栄の資本主義を作っていくべきではないでしょうか。このため、企業が長期的視点にたって経営出来るよう、四半期開示の見直しやサプライチェーンにおける下請け取引の適正化など、経済社会の基本的なルールの見直しを検討します。

こうした民間における取り組みを補完するのが、公的な分配です。「成長と分配の好循環」の中で取り残されている方々がおられます。

中間層の拡大に向け、分配機能を強化し、所得を引き上げる、「令和版所得倍増」を目指します。

企業が株主の利益を優先させざるを得ないため、目先の短期的な株価を意識している点は事実かと思います。

そして、従業員への分配を増やすのも、国民を豊かにするという意味では正しいことだと思います。

ただここでよく争点になるのが、その”短期的思考に四半期報告制度が影響を与えているかどうか”です。

四半期制度は、先に述べた通り金商法だけではなく証券取引所のルールもあるので、この証券取引所ルールが残る限り企業による四半期報告は続きます。

専門家からも、四半期=短期的というわけではないんでないか?と疑問が投げかけられているところのようです。

というか、短期的か長期的かという点は、因果関係が曖昧ではっきりとした観測も難しいでしょうから、もはやあまり議論の意味がないかもしれません。

本件の顛末を予想します。

だいたいこういう制度話は、国家や行政が形式的に有識者と称される人を読んで議論をしている風にするものの、

肝心の結論は役人がもう既に決めている出来レースであることが多いそうなので、個人的には四半期はしばらくは無くならないと予想します。

ただ、個人の希望としては、第1四半期と第3四半期の四半期報告義務は消滅してほしいです。そもそも1年に4回も制度対応するのはやり過ぎと思います。義務的開示は半期と年度の2回でいいと思います。

四半期ベースの開示が必要かどうかは、各企業が投資家と対話して決めればよいと思っています。それによるリスクもリターンも、全て発行体である企業が受ければ良いと思います。結局、多くの会社が任意の四半期開示を選ぶかもしれませんが、その範囲や内容も企業が投資家と対話して決めればよいと思います。

よく上場すると企業が社会的責任を負わないといけないみたいな話がされますし、確かにそうなんですが、企業側のメリットというか、裁量をもっと増やせないものかと思います。

投資家との綱引きによって、メリットもデメリットも分かち合う方法のほうがフェアですし、だからこそのIRなのではないでしょうか。

もし年に2回の開示にしたとして、株価が特に下がらないなら、そういう事だということですよ。

今後、会計情報の有用性が今よりも更に低下していくのであれば、その流れとも合っているとは思います(もちろんピンポイントで投資判断に必要なKPIをタイムリーに出すことが望ましいですが)。

取引所の四半期ルールが義務でなくても推奨レベルに留まり、多くの企業はそれにしたがって四半期開示を行うのであれば、必要な情報は投資家に届けられ続けるのではないかと予想します。

アカデミックな理由とかがそんなに必要なのかなあと思いますね。

- 廃止の場合、監査法人は就職難になるのか?

仮に四半期制度が廃止された場合に、監査法人が就職難になることを心配する声があるようです。

確かに、業務が純減するならばそれだけ人余りになります。

監査業界は、過去からも人余りと人手不足を激しく繰り返してきたので、AI導入の加速も相まって四半期廃止がきっかけで次に大きな人余りが来る可能性は無いとは言えません。

しかし、四半期は消えても半期が残る場合、年に二回は繁忙期はあるわけです。また、監査手続をAIに任せていればすべてOKというわけでもないでしょうし、監査の厳格化が止まることもないでしょう。

さらに、監査法人での仕事は監査だけではありません。非財務開示に関する保証がすべての上場会社に制度化された暁には、むしろ人手が足りなくなっているかもしれません。

ということで、個人的には四半期がなくなったとしても監査法人が急に就職難になることは無いのではないかと推測しますし、なったとしても永遠には続かないでしょう。

そもそも監査業界の既得権益というものがあるわけですから、それを会計士自らが大きく縮小させることはないでしょう。つまり何らかの形で魅力のある業界ですと言える状況は作り続けると思います。つまりチャンスはあります。

米国・欧州・香港・中国

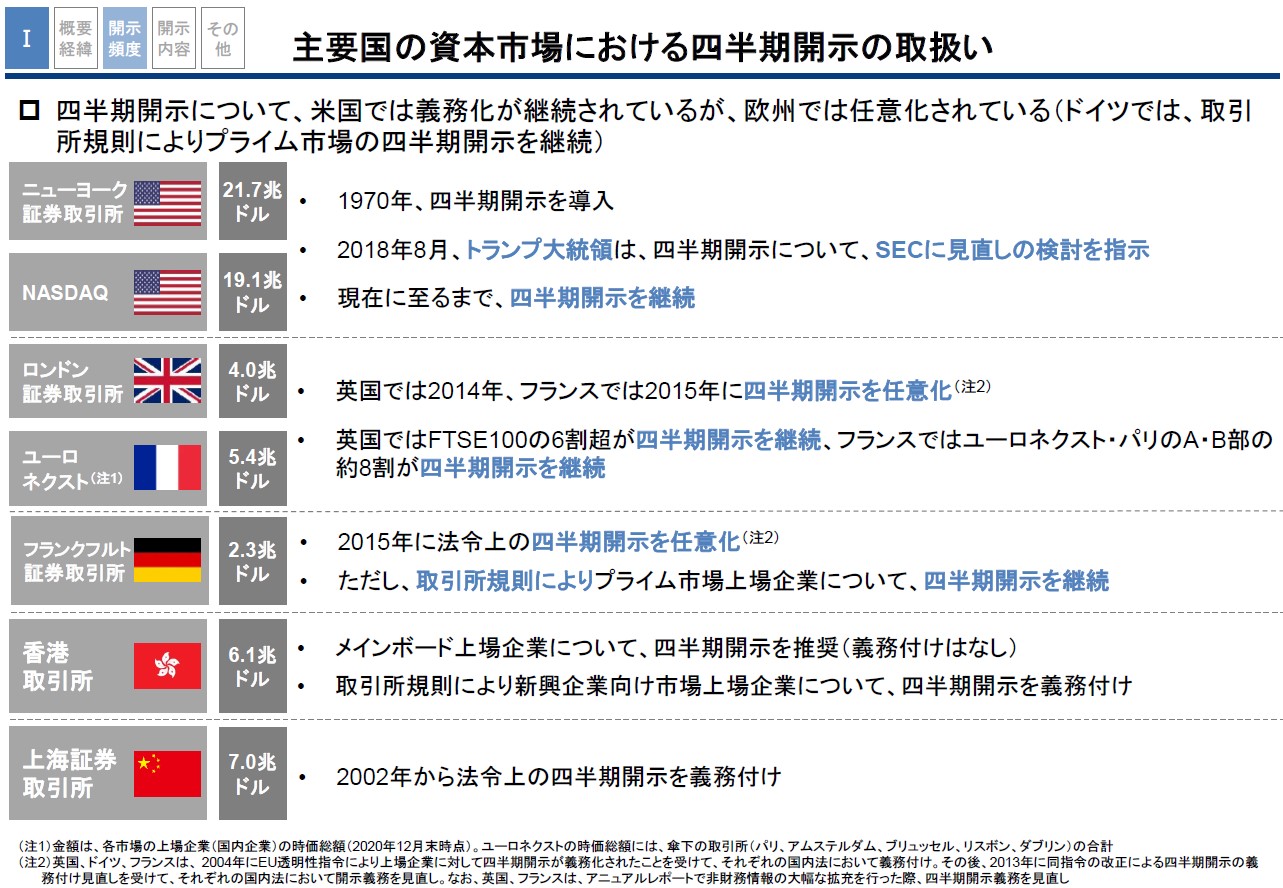

海外の事情についても、金融庁の資料が非常にわかりやすかったので引用します。

書かれているとおり、米国ではまだ義務となっています。

米国ではトランプ大統領が四半期の見直しについて検討しているというニュースが記憶に新しいですが、結局四半期開示は続いています。

一方、欧州ではとっくに任意化されています。そのうえで、必要と判断した企業側が自主的に四半期で何らかの財務情報を開示しているという状態です。

これを見ていて思うのは、四半期廃止しても、大きな問題は無さそうだ、という点です(欧州で何かが根本的にダメージを受けたというわけではなく、普通に制度が回っている)。

廃止のデメリットに対していろいろロジカルでアカデミックな理由が並べられるわけなのですが、基本、大したことないでしょうということは分かっているわけです。

にもかかわらず、どういう理由かわかりませんが、日本や米国ではいろいろな関係者がいろいろと理由をつけて見直しをしたがらないですね。

四半期報告がなくなってしまうと困る人がいるからなのでしょうか。

関連記事

さらに踏み込んで、ディスクロージャー制度全体について理解を深めたい方は、以下の記事もご覧ください!

主なポイント

● ディスクロージャー制度とは何なのか?目的は端的に言うと?

● 投資家と呼ばれる人々は何をしたいのか?

● ディスクロージャー制度が有効に機能しないと何が起こる?リンゴに例えて説明します

● 日本のディスクロージャー制度の歴史と変遷は?