経営研究調査会研究報告第65号「近年の不正調査に関する課題と提言」の公表

日本公認会計士協会(経営研究調査会)が、経営研究調査会研究報告第65号「近年の不正調査に関する課題と提言」を公表 「不正調査ガイドライン」は、主に公認会計士に企業等から不正調査業務の依頼があった場合の、一連の業務に関する概念や留意事項等について体系的に取りまとめたものであり、不正調査業務を実施する際に、十分に尊重し参考にすることが期待されています。 しかし、不正調査業務において、「不正調査ガイドラ […]

![]()

日本公認会計士協会(経営研究調査会)が、経営研究調査会研究報告第65号「近年の不正調査に関する課題と提言」を公表 「不正調査ガイドライン」は、主に公認会計士に企業等から不正調査業務の依頼があった場合の、一連の業務に関する概念や留意事項等について体系的に取りまとめたものであり、不正調査業務を実施する際に、十分に尊重し参考にすることが期待されています。 しかし、不正調査業務において、「不正調査ガイドラ […]

直近における開示すべき重要な不備 経営財務3414号にて、2018年4月期から2019年2月期決算の上場会社が提出した内部統制報告書において,19社が「開示すべき重要な不備」があり,内部統制は有効でない旨を開示していたことが調査報告されておりました。 多かった不備の内容は「会計処理の誤り等」(9件),「不適切な会計処理等」(5件),「人材不足」(4件)だったようです。 人材不足自体が不備になる状況 […]

ASBJは、以下の企業会計基準及び企業会計基準適用指針を公表しました。 企業会計基準第30号「時価の算定に関する会計基準」 改正企業会計基準第9号「棚卸資産の評価に関する会計基準」 改正企業会計基準第10号「金融商品に関する会計基準」 企業会計基準適用指針第31号「時価の算定に関する会計基準の適用指針」 改正企業会計基準適用指針第14号「四半期財務諸表に関する会計基準の適用指針」 改正企業会計基準 […]

グローバル会計・監査フォーラム「AIを活用したビジネス・監査の展望と課題」 6月17日,日本経済新聞社主催・日本公認会計士協会(JICPA)協賛によるグローバル会計・監査フォーラム「AIを活用したビジネス・監査の展望と課題」が開催された模様です。 とても出席したかったのですが、残念ながらできませんでした。 経営財務3413号にて、そこで話された事項が一部だけ記載されていました。 「AIを活用したビ […]

経営財務3413号に、ASBJが(1)「見積りの不確実性の発生要因」,(2)「関連する会計基準等の定めが明らかでない場合に採用した会計処理の原則及び手続」に関する開示の検討を行ったとの報道がありました。 (1)については,会計上の見積りの開示に関する基準を開発し,「見積りの不確実性の発生要因」に関する注記情報の充実を図る方向らしく、 (2)については,重要な会計方針の開示に関する基準を開発し,基準 […]

ASBJは、実務対応報告第18 号「連結財務諸表作成における在外子会社等の会計処理に関する当面の取扱い」における、国際財務報告基準第16 号「リース」及び米国会計基準会計基準更新書第2016-02 号「リース(Topic 842)」の取扱いを検討し,改正実務対応報告第18 号「連結財務諸表作成における在外子会社等の会計処理に関する当面の取扱い」を公表しています。 結論としては、リースについては新た […]

「風が吹けば儲かるのは誰か」をAIが予測するツールの記事。 とても面白いと思いました。 会計士が未来予測を苦手としているのは、 複雑な経済事象について把握しきれていないことがあるのではないかと思います。 違和感の感知や、見積の妥当性の検証など、将来予測については会計の世界でもキーテーマですね。 間違いなく避けて通れないのは、事業計画の吟味。 2枚舌計画などと呼ばれることもありますが、過度に楽観的な […]

日本公認会計士協会は、会計制度委員会研究報告第16号「偶発事象の会計処理及び開示に関する研究報告」及び「公開草案に対するコメントの概要及び対応」を公表しています。 本研究報告は、企業活動の複雑化に伴い、企業が責任や損失負担を求められる可能性が増加している現状を踏まえ、偶発事象に関する会計上の取扱いの考察や偶発事象の開示又は認識時点の適時性に関する検討を行い、当協会における調査・研究の結果及び現時点 […]

日本公認会計士協会(JICPA,関根愛子会長)は5月29日,「2019年版 上場企業監査人・監査報酬実態調査報告書」を公表しています。 これは,JICPAから委託を受けた監査人・監査報酬問題研究会が取りまとめたもので,2017年4月期決算から2018年3月期(2017年度)決算に係る監査報酬・監査人の実態に関する調査・分析を実施したものになっています。 結論としては、監査報酬については,2013年 […]

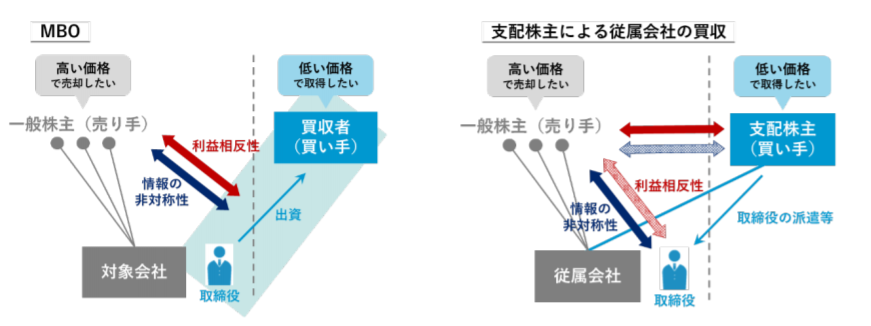

経済産業省は5月14日,「公正なM&Aの在り方に関する指針-企業価値の向上と株主利益の確保に向けて-」の公開草案を公表しています。 これに関連して、経営財務3409号においてもこの内容の記事がありました。 MBOについては,経済産業省が2007年に策定した「企業価値の向上及び公正な手続確保のための経営者による企業買収(MBO)に関する指針」(MBO指針)があるものの, 記事の中では、以下の […]

経営財務3409号にて、以下の記事が。 企業会計審議会は5月21日,第44回監査部会を開催した。討議事項は,①「その他の記載内容」に対する監査人の対応と,②監査基準・中間監査基準・四半期レビュー基準の改訂について。 ①については,国際監査基準(ISA)720と同様に,有価証券報告書等における監査対象以外の「その他の記載内容」を監査人が検討し,監査報告書にその検討結果を記載するか等の議論が行われた。 […]

記述情報とは? 金融庁HPにて、平成30年6月公表の「金融審議会ディスクロージャーワーキング・グループ報告」を踏まえた、記述情報の充実に向けた取組みに関する情報のサマリーを閲覧することができます。 「何だか急によくわからんものが公表されているな・・・また仕事が増えるのか・・」 と思われた有価証券報告書作成ご担当の方もいらっしゃるかもしれません。 私も最初そのように思ったところがありました。 しかし […]

経営財務3396号にて、”【座談会】KAMをより意義あるものとするためには何が必要か”なるものが記載されています。 この記事は面白かったですね。 関係者は必読でしょう。 作成者・利用者である三菱商事の増CFOと、監査人である住田会計士の討論に、 KAM制度に対する不安と疑念、そして微かな期待が浮き出ています。 その中でも、私は増CFOの懸念に強く同意しています。 何のためにKAMを導入するのか、と […]

EY JAPANは、IFRSに基づく連結財務諸表の日本語による記載例につき、2018年1月1日以降に開始する会計年度について、仮想の企業を用い、具体的に例示したものを公表しています。 開示チェックに使用するものですので、活用すべきですね。だいたい、大手の監査法人はこの手の資料は持ってるので既に使用されてる会社様も多いでしょうが。

KPMGは、IFRSと日本基準の主要な項目の典型的な相違点について、2019年4月1日時点で公表されている基準書を対象に記述したものを公表しております。 home.kpmg/jp/ja/home/insights/2019/04/ifrs-compared-to-japan-gaap.html