Contents

仮払金の資産性や、他の勘定科目との違いを理解するためのポイント

今回は、仮払金についてみていきます。

仮払金は、「仮払金に関する会計基準」なんてものは存在しないですが、実務ではそれがあってもいいんじゃないかというくらい、よく論点になる勘定科目です。

定義

仮払金の定義は、正式にはどこを探しても見当たりません。

端的に言うなら、仮払金とは「何かを支払った際に借方科目として使用する、未決算勘定」になります。

wikiでは、以下のように説明されています。

勘定科目や金額が不明の金銭を支払った場合に、それらが確定するまで一時的に使用する勘定科目である。

従業員の旅費や、接待の際の概算額を支払うときなどに使用する。

このwikiの定義に敢えて突っ込むならば、「金額が不明の金銭を支払った」ってどういう場合か!?ということです。

初めて見る方は支払った額が不明という状態はいったいどんなものなのかと思ってしまいますね。

おそらく、概算金額でとりあえず支払った場合を指していますが、日本語って難しいですね。

ともあれ、仮払金は不思議な科目ですので、定義もどうしてもフワっとしてしまいます。

貸借対照表上の勘定科目

日本語名

「仮払金は、B/S上どのような勘定科目で表示されているか?」という問いは、非常にユニークです。

なぜなら、仮払金という科目でBS(決算書)に残る事は、想定されないからです。

これについては後ほど解説します。

英語名

タクソノミによると、仮払金は「Suspense payments」と訳されます。

前払金・立替金・仮払消費税との違い

仮払金とよく比較されるのは前払金、立替金、仮払消費税です。

似ていると言えば似ていますが、全然違います。

比較表で理解しましょう。

| 仮払金 | 前払金 | 立替金 | 仮払消費税 | |

|---|---|---|---|---|

| 共通点 |

・支払っている |

|||

| 目的 | よくわからない支出を処理する | 手付金 | 一時的な立替払い | 何かを買った時に 支払った消費税 |

| 回収される? | されないかもしれない(!) | される | される | されることが多い |

| 英語名(例) | Suspense payments | Advance payments | Advances paid | Prepaid consumption tax |

圧倒的な相違点は、仮払金というのは、単なる仮勘定であって、何者なのかすらよくわからないものという点でしょう。

前渡金も、立替金も、仮払消費税も、それぞれどういう意味で支払いがされたものか、明確になっています。

そのような意味で、大きな違いがある点を確認しましょう。

財規

財規

仮払金の会計基準はないと言いましたが、財規ガイドラインには一部登場します。

19 規則第19条の規定の適用に関しては、次の点に留意する。

第19条に関するガイドライン

第19条 第17条第1項第12号に掲げる項目に属する資産のうち、未収収益、短期貸付金(金融手形を含む。)、株主、役員若しくは従業員に対する短期債権又はその他の資産で、その金額が資産の総額の100分の5を超えるものについては、当該資産を示す名称を付した科目をもつて掲記しなければならない。

「財務諸表等の用語、様式及び作成方法に関する規則」の取扱いに関する留意事項について(財規ガイドライン)

19 規則第19条の規定の適用に関しては、次の点に留意する。

(略)

3 仮払金その他の未決算勘定でその金額が資産の総額の100分の5を超えるものについては、当該未決算勘定の内容を示す名称を付した科目をもって掲記するものとする。

要するに、金額的に重要な仮払金がある場合には、B/Sで別掲(独立した科目として記載)してくださいということですね。

貸借対照表の開示事例

では実際に、仮払金を別掲しているケースというのは、どのようなものなのでしょうか。

以下で上場会社の例を示します。

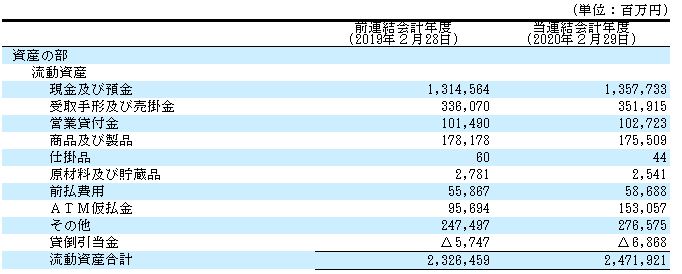

事例1

㈱セブン&アイ・ホールディングス

BSの流動資産に、「ATM仮払金」なるものが表示されています。

こちら、グループ会社であるセブン銀行で計上されているもののようなので、セブン銀行のIR資料を探したところ、以下のような説明がありました。

| ATM仮払金 | 提携先の銀行をはじめとした金融機関のお客さまが、セブン銀行のATMで出金した際、当日もしくは翌営業日の当該金融機関との決済までのあいだ、当該金融機関に代わって一時的にお支払いするお金。※期末日が休業日の場合は、決済ができないことから増加する。 |

|---|

なるほど、これはコンビニにあるATMから、提携している他の金融機関のユーザーがお金を引き出したときに立て替えているお金ということですね。

ATMから一時的にキャッシュが引き出されるため、そのお金を仮払金で処理しているということのようです。

つまり、かなりの部分の金額が後日金融機関から返ってくることが見込まれますので、名称は仮払金ですが、実態は立替金に近いのでしょうね。

仮払金は、通常はその内容を明らかにすることが想定されていますが、ここでは名称としては仮払が使用されていても、「ATM仮払金」としてある意味内容を説明していることや、IRで明確に内容を文章で説明していることを踏まえると、投資家に対しては十分説明をしていることになるのではないかと思います。

事例2

E・Jホールディングス㈱

こちらは、「長期仮払金」という科目で、スポットで大きな残高が計上されているように見えます。

※4が付されているので、その内容を見てみました。

追加情報(訴訟関連)にて、詳細にその状況が記されていました。

追加情報は、何か重要な投資家への伝達事項がある場合に、記載が行われる箇所です。

通常ではない何かが起こっているということです。

簡単に言うと、損害賠償を求めた訴訟を起こされていたが、第一審判決では支払を言い渡され、控訴していたがそれも棄却された状況だったようです。

その判決より前にすでに原告側へ損害賠償金及びこれに対する遅延損害金を支払っており、それが長期仮払金として計上されていたようです。

ただし、訴訟損失の確定に備え、訴訟損失引当金14億98百万円を計上しているとのことで、実際には会計上の手当がなされていたことになります。

(なぜ仮払金として残したのかと思うところはありますが、訴訟案件ということで、このタイミングではおそらくまだ仮払金を使用したままにせざるを得なかったのかもしれません。)なお、この翌期である2020年5月31日期末では、この長期仮払金と訴訟損失引当金はどちらもBSからは消えていました。

上記のように、かなり複雑な事情があったことがわかります。

仮払金を使ってそれをBSにのせる場合というのは、かなり特殊な場合であることがわかりますね。

資産性の検討とは?

上記のように重要な仮払金がBSに残る場合というのは、かなり限られます。

多くの場合で、適切なBS科目や、PL科目に振替えられているからかと思われます。

より重要度の高い問題が、「この仮払金は、PLで費用として落とさなくて良いのか!?」という問題です。

つまり、仮払金に資産性があるかどうかという問題です。

ここで、資産性という会計のキーワードを理解する必要性が生じます。

資産性は、会計を学ぶ上で極めて重要な考え方です。

資産性とは?

資産性とは、ある時点で計上されている金額が、将来において回収できることを指します。

回収というのは、資金で返ってくるということです。

例えば、在庫に対して100円を支出(投資)したら、それを販売して顧客から代金150円を入手したときに、元を取ることができた100円の部分を指して、「回収できた・資産性があった」と表現します。

割引セールで70円で販売したら、70円は回収できますが、100円-70円=30円は損をしますので、この30円は資産性が無かったということになります。

その在庫が顧客に販売できなければ、100円が廃棄されることになりますが、この場合回収はゼロです。資産性が無かったことになります。

それぞれ、次のようなイメージです。

資産性の考え方はすべてこれと同じで、以下のような例は、すべて資産性の問題です。

- 交通費の立替を、将来その従業員の給料から回収できるか?

- 自動仕訳で仮払金が計上されているが、期末の消込みが仕切れていない。このうち費用処理するべきものはいくらあるのか?

- 事業上の付き合いもあり、やむなくお金を貸した。この貸付金は本当に返済されるのか?

なぜ仮払金は資産性が問題になりやすいか?

資産性は、多くの資産科目で問題になります。

売掛金、棚卸資産、前払費用、繰延税金資産、貸付金・・・・挙げればきりがないです。

貸借対象表の左側である資産には、将来回収できないようなものは計上されるべきではありません。

そしてその中でも仮払金の資産性は特に注意を要する領域です。

なぜなら、そもそも資産なのか費用なのかさえ、よくわからないのが仮払金だからです。

支払った時に資産だと分かり切っているものであれば、何らかの資産科目で計上するはずです。

しかし、それをしなかったから仮払金になっている。

一時的にでも、仮払金という科目で処理しているということは、「何か」理由があります。

勿論資産性が十分であることも多いですが、それは結果論かもしれません。

本当は資産ではないかもしれないリスクとして、一般的にどちらが高いかは火を見るより明らかでしょう。

監査人は何を見ているか

監査を受ける場合、金額の大きな仮払金は根こそぎ見られると思ってください。

勘定明細を入手し、徹底的に中身を見ることが多いのではないでしょうか。

これらの科目は期末までの精算が追い付かず、費用にすべきものとそうでないものがごっちゃになりやすく、相対的にリスクが高いと判断することが多いからです。

仮払金仕訳の件数が少ない場合は大したことはないのですが、日々自動仕訳で大量の仮払金が投入される場合などには注意が必要です。

期末間際になって、仮払金と仮受金を整理・相殺することになっている場合も、注意が必要です。

結果、修正仕訳が必要になることも多いです。

対策案

仮払金について監査で指摘されないために、とにかく事前にチェックをすることが肝要と考えます。

例えば、以下のような手続を決算で導入することが考えられます。

(1) 仮払金が締まったら、過去の残高数値と比較して異常な増減や多額の当期末残高がないか、確認する。多少の残高であれば許容され得るが、内容自体は把握することが基本

(2) 特に、大きく増加している場合は、その理由を徹底的に詰める(この場合高い確率で監査で質問を受けるので、何となくではダメ)。誰が、何のために発生した金額か?資産性はあるのか?

”去年もあったから”で済ませてはいけない場合もあることにも注意。

(3) 費用にするのか判断に迷ったら、早めに上司に相談する。場合によっては、監査人に事前確認をとる