Contents

一時差異等加減算前課税所得を用いる理由と、IFRSで用いる課税所得との違い

IFRSはその基準文言の日本語がわかりづらいことが特徴的です。

わかりづらいな~と感じた論点について記載していきます。

今回は税効果会計(法人所得税)の、課税所得についてです。

繰延税金資産の回収可能性を検討するときに算定しなければならない、アレです。

こちら、実はIFRSと日本基準では考え方に差があります。

まずはそれぞれの基準文言を確認してみます。

基準の文言にかえる(鉄則)

日本基準

繰延税金資産の回収可能性に関する適用指針(企業会計基準適用指針第26号)

3(9)「一時差異等加減算前課税所得」とは、(A)将来の事業年度における課税所得の見積額から、(B)当該事業年度において解消することが見込まれる当期末に存在する将来加算(減算)一時差異の額(及び該当する場合は、当該事業年度において控除することが見込まれる当期末に存在する税務上の繰越欠損金の額)を除いた額をいう([設例1])。

IFRS

IAS12.29

(a) 中略。企業が将来の期間に十分な課税所得を稼得するかどうかを判断する際には、

(i) 将来減算一時差異を、当該将来減算一時差異の(C)解消から生じる税務上の損金算入を除外した将来の課税所得と比較する。この比較は、将来の課税所得が企業が当該将来減算一時差異の解消から生じる金額を損金算入するのに十分である程度を示す。

(ii) (D)将来の期間に発生すると予想される将来減算一時差異から生じる課税所得は無視する。こうした将来減算一時差異から生じる繰延税金資産自体が、それを活用するためには将来の課税所得が必要となるからである。

解説書などを読むと、”日本基準の(A)(B)と、IFRSの(C)で会計基準に差異があるため留意が必要である”とあります。

※下線(A)~(D)は筆者追加

正直、条文だけ見ていても、意味がまったくよくわかりません。

条文が何かを一生懸命伝えようとしているのはわかりますが、全く伝わってきません。

ということで、以下にて、一体これは何を指しているのか、具体的に記載したいと思います。

日本基準の「一時差異等加減算前課税所得」の意味について

まず、いろいろな話が飛び出してきているので、一度日本基準のおさらいから始めます。

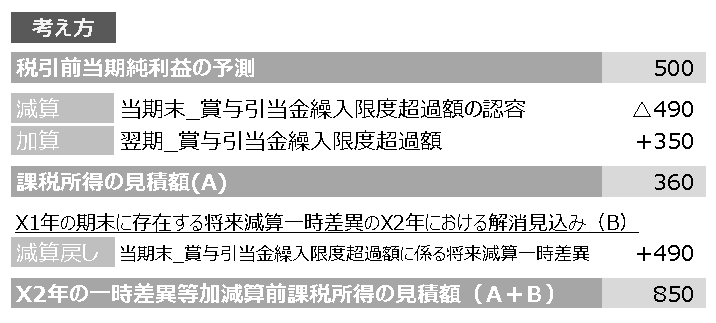

日本基準では、以下の要領で税効果に使用する課税所得である「一時差異等加減算前課税所得」を計算します(参考:適用指針_説例1より)。

まず税前利益に対して、申告調整としての加算・減算を施した課税所得の見積額(A)360を計算します。これは、税務上の課税所得の計算を目指したものです。

しかし、日本基準はこちらを直接使用せず、計算に続きがあります。

それが(B)+490です。

これは、期末時点で既に発生している、将来減算一時差異の残高(税効果の見積を行おうとしている期末時点の残高)です。

この例ですと、賞与引当金繰入額490が相当します。

何故このような計算をするのかというと、もしこの調整をしない課税所得360でスケジューリングしてしまうと、360から更に490を控除する計算になる(2重に将来減算一時差異490を使用してしまう計算になる)ためです。

それをやってしまうと、回収可能性があるにもかかわらず、それが無いような計算結果になってしまうことがあります。

今回の場合、360-490=130が回収不能になるような計算結果になってしまいますが、これは誤りです。見積どおりにいけば、実際は130について、税金の減額効果は発現します。

結果、日本基準では360+490=850を、「一時差異等加減算前課税所得」として使用します(いわゆる税務上の課税所得とは似て非なるものですので、名称を使い分けることは重要だと思います。)。

このように、日本基準は意味のある計算をしていることがわかります。

IFRSの課税所得

ところが、IFRSでは、この490の戻し調整計算を許しません。

こちらを、以下で解説します。

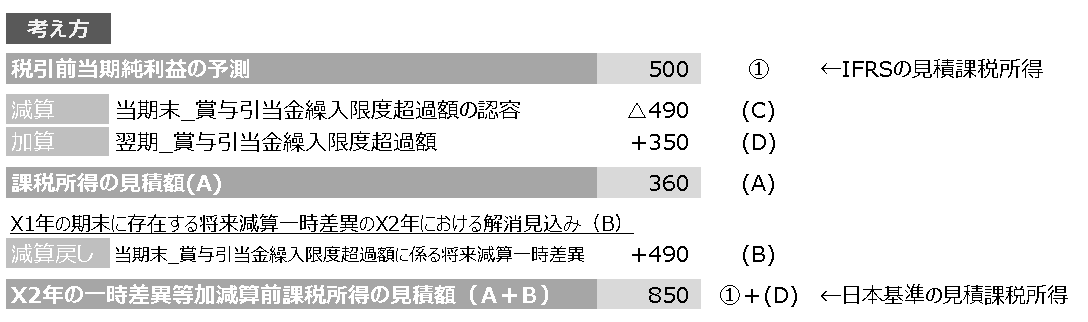

(A)~(D)はさきほどの下線に対応しています。

日本基準のおさらいですが、日本基準では(A)+(B)=850の「一時差異等加減算前課税所得」を用います。

これは別の計算式で表現すると、①500+(D)350=850とも言い換えられます。

ここで、IFRSは、条文では、上図でいうところの(C)(D)の調整を除外・無視した課税所得を使えと言っています(上記条文参照)。

(C)の除外については、IAS12に以下直接記載があります。

| BC56 当審議会は、将来減算一時差異は、当該将来減算一時差異の解消により生じる税務上の損金算入を除外した後の課税所得の金額から控除されることによって活用されることに留意した。 したがって、将来減算一時差異を活用できるかどうかの評価に使用する課税所得は、法人所得税が支払われる課税所得(IAS 第12号の第5項で定義)とは異なる。 仮にそれらの損金算入を除外しないとした場合には、それらが2回カウントされることになる。IASBは、これを明確化するために、第29項(a)を修正した。 |

ということは、IFRSの見積課税所得としては、①の税前利益500を意味することになります。

この500は、別の見方をすると、日本基準の「一時差異等加減算前課税所得」850から、(D)350を引いた金額になると理解できます。

ここまで確認してはじめて、日本基準とIFRSの課税所得の差異は、結局、(D)350の分ということになるということが理解できます。

解説本などで記載している基準差異の意味は、こちらの(D)に該当すると考えられます。

※(C)については、IFRSでも日本基準でも戻し調整をしている(2重に控除しないようにしている)と考えられます。

課税所得の差異についての考察

この税前利益500は、その期の賞与引当金繰入額である350を既に控除した後の金額を意味するため、繰延税金資産の検討にあたっては、IFRSのほうが不利な計算をすることになります。

その理由としては、IAS12.29(a)ⅱにあるように、「(D)将来の期間に発生すると予想される将来減算一時差異から生じる課税所得は無視する。こうした将来減算一時差異から生じる繰延税金資産自体が、それを活用するためには将来の課税所得が必要となるから」、つまり将来の加算調整である(D)を加味してしまうと、本来当期末の一時差異を回収するための課税所得だけを加味できず正しい計算ができないと考えたからではないかと考えられます。(D)自体が、将来の課税所得で回収されなければならないので、そんなものを回収可能性の頼りにするべきでもないとも言えるかもしれません。

また仮に、いつか会社の清算期(最終事業年度)が到来するとして、この(D)は最終年度では発生せず(加算されず)前年度までの加算額が損金に算入されるから、(IFRSでは日本基準のような5年等の課税所得の時限的縛りがなく、)トータルでは(D)はプラスマイナスゼロとなり、本来当期末の一時差異を回収するための課税所得としてわざわざ加味する意味がないという理屈があるのかもしれません。

そして、課税所得だけでみるとIFRSのほうが不利に見えますが、一方で、IFRSでは日本基準のように会社区分に基づく所得見積年数制限とかそれに基づく細かいルールがなく、繰延税金資産の最終的な回収可能性の程度については、IFRSだから必ず不利になるというわけではないと思います(むしろIFRS移行企業が回収可能性を見直した結果、繰延税金資産が増額することは多々ある)。

このように、会計は条文文言だけを見ていても、決して理解できないことが多いですね。

日本基準はそうでもないのですが、IFRSはそのような側面が特に大きいと感じます。