Contents

IFRS15の開示で悩んだポイントの一つ

IFRS15を検討していて、開示事項として悩ましい項目があります。

それは、収益の分解の開示です。

IFRS15では、以下のように記載されています。

新基準では、顧客との契約から認識する収益について、収益及びキャッシュフローの性質、金額、時期及び不確実性が、経済的要因の影響をどのように受けるのかを描写するような区分に分解する(IFRS 15.114, B89)。

企業は、収益の分解開示と、企業のセグメント開示との間の関係も開示する(IFRS 15.115, B87-8)。

区分の例としては、地理的区分、財またはサービスの種類、財またはサービスの移転のタイミング、流通チャネル、市場または顧客の種類、契約の種類などが例示されています。

しかしこれだと例示の視点が多すぎて、何でもいいんじゃないかと思ってしまうわけです。

もちろん、トップラインの説明として最もふさわしいディスクローズを考えていくものと思われますが、実際IFRS適用企業はどんな内容を開示しているのか?

現在検討されている、日本の新収益認識基準の開示実務も見据え、

実際に事例としてどのような開示がされているのか、

今回は公表されているIFRS適用企業の有価証券報告書をもとに研究していきたいと思います。

業種別の研究をしたほうが差異がわかりやすいので、今回は業種:食料品で比較してみます。

それでははじめていきます。

各社事例

1.サッポロホールディングス㈱

② 分解した収益とセグメント収益の関連

ということで、分解の視点としては、事業(財またはサービスの種類)×顧客の所在地(地理的区分)の2軸で開示されています。

なお少し脱線しますが、サッポロについてはIFRS16を早期適用しており、そのリース収益は”顧客との契約から認識した収益”とは別に、”その他の源泉から認識した収益”として開示上分解されている点も特徴的かと思いました。

”その他の源泉から認識した収益”は不動産事業(不動産の管理・運営)のオペレーティング・リースにかかる収益であると考えられます。

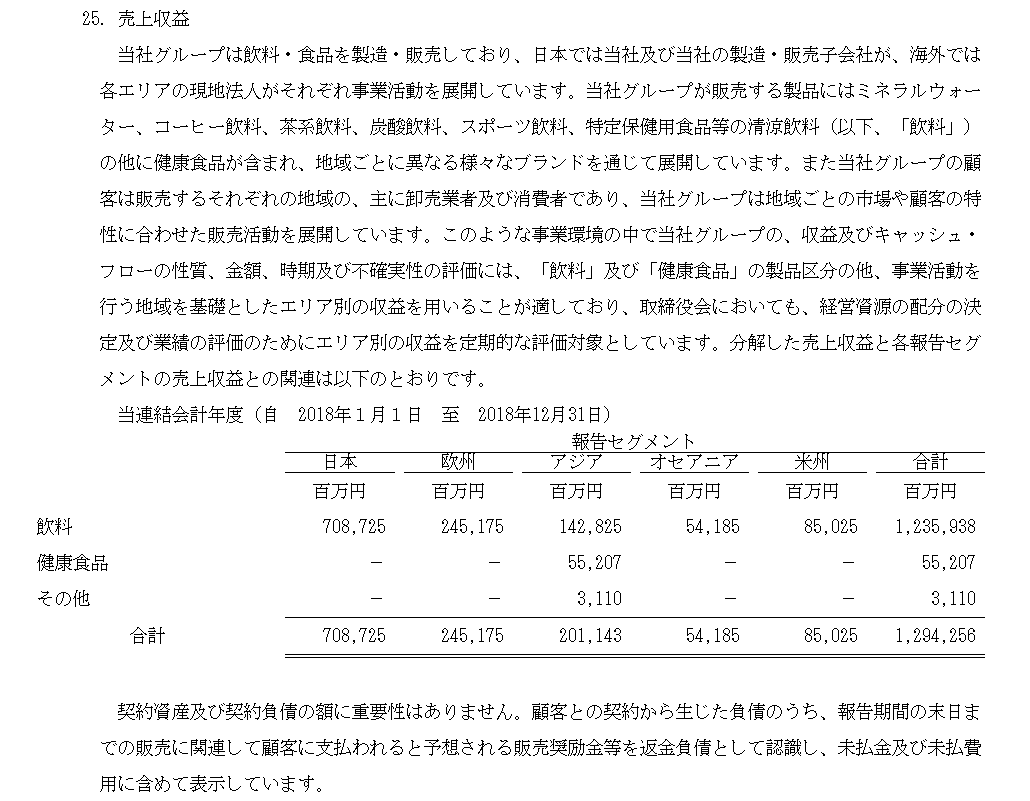

2.サントリー食品インターナショナル㈱

分解の視点としては、同じく事業(財またはサービスの種類)×顧客の所在地(地理的区分)となっています。

説明文にもあるように、様々な種類の飲料を、地域ごとに異なる様々なブランドを通じて展開している特性、

また顧客が販売するそれぞれの地域の主に卸売業者及び消費者であり、地域ごとの市場や顧客の特性に合わせた販売活動を展開しているという特性によって、

分解の軸が説明されています。

事業は細かな種類に分けるというよりは、分解上は大きく「飲料」と「健康」の2つとされています。

なお、新基準のもとでの開示のレベルは、最高経営意思決定者が企業の業績を評価し、資源を配分する

のに用いる情報に限定されない点に留意が必要です。

*業績を評価し、資源の配分に関する決定を行うために用いられるその他の類似の情報も考慮する。その結果、企業は新基準の開示目的を満たすために、セグメントのレベルよりも低い、特定の収益趨勢を開示することが要求される可能性がある。

(引用:図と設例による解説IFRS第15号「顧客との契約から生じる収益」(2016年改訂版)より)

3.キリンホールディングス㈱

表の作りこそ違えど、こちらもやはり事業(財またはサービスの種類)×顧客の所在地(地理的区分)

となっています。

セグメント収益との関連も一つの表で表現されています。

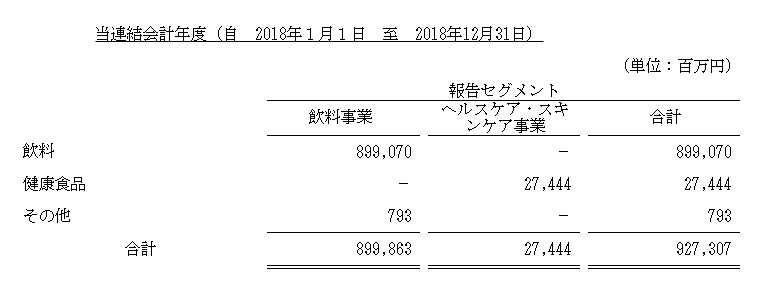

4.コカ・コーラボトラーズジャパンホールディングス㈱

当社グループは飲料事業、ヘルスケア・スキンケア事業の2つの事業を基本にして組織が構成されており、構成単位のうち分離された財務情報が入手可能であり、取締役会(最高経営意思決定者)が経営資源の配分の決定をするために、定期的に検討を行う対象となっていることからこれらの2事業で計上する収益を売上高として表示しております。

飲料事業においては日本におけるコカ・コーラ等の炭酸飲料、コーヒー飲料、茶系飲料、ミネラルウォーター等の飲料の仕入、製造・販売等を行っており、

ヘルスケア・スキンケア事業においては「ケール」を原料とする青汁等の製造・販売、健康食品、化粧品等関連商品の製造・販売等を行っております。

こちらはかなりシンプルな開示になっています。

事業(財またはサービスの種類)×セグメントの形で開示されており、

地域別の情報が軸になっていないためです。

ここで留意したいのが、シンプルな開示でも、ルール上問題ないことになっている点です。

新基準には収益の分解カテゴリーがいくつか例示されているものの、最低限開示しなければならない

区分の数などが規定されているわけではないためです。

結局、開示目的を満たすために要求されるカテゴリーの数は、企業の事業及び契約の性質に依存することとなります。

(引用:図と設例による解説IFRS第15号「顧客との契約から生じる収益」(2016年改訂版))

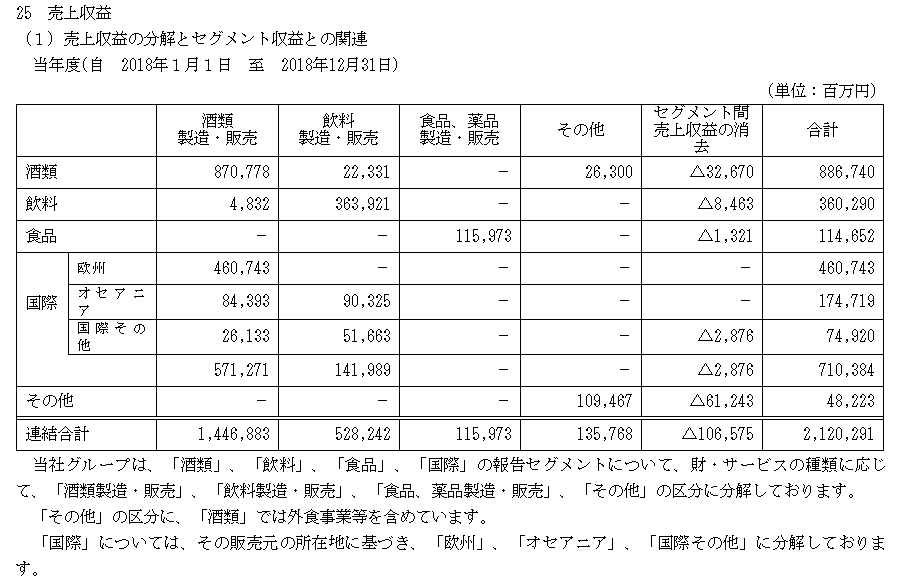

5.アサヒグループホールディングス㈱

こちらは、セグメント×事業(財またはサービスの種類)といった表になっています。

まとめ

分析する業種によっても異なるでしょうが、食品業では事業・地域・セグメントの関連で収益を分解して開示している例が確認できました。

業種ごとに串刺しで見るとよくわかると思うので、別の業種でもやってみたいと思います。