Contents

有価証券報告書とは何なのか

ビジネスをしていると、あるいは学生や就活生で企業の調査をするとなると、有価証券報告書という書類が嫌でも目につきます。

「決算報告書」とか、「業績報告書」ではなく、「有価証券」というなんだか難しい単語が使われているため、業界人でもなければ何の報告書なのか想像が難しいですよね。

今回は、有価証券報告書とは何なのかということを、私なりに解き明かしていきたいと思います。

執筆者である私は現役の公認会計士で、完全に監査とか決算とか有価証券報告書とかそういうのの業界にいた人間ですが、

正直、公認会計士になる前までは、有価証券報告書などほとんど見たこともなかったです。

試験に出題されるのに、です。

会計士受験生にとっては、どんなもんかということを勉強中に知っておくと試験上も有利かと思いますので、

公認会計士になりたいなあと思っていた15年前の自分に向けて書くつもりでも筆を進めていきたいと思います。

有価証券とは?

有価証券(ゆうかしょうけん)と書くから難しいですが、

価値のある(売ったらお金になる)証券(紙→最近では電子化されていますが)のこと、

要するに株式のことです。

株式は企業が発行する、その企業自身の命の欠片のようなものですから、

株式=企業それ自体という理解で大丈夫です。

結論として、まずは「有価証券≒株式≒企業そのもの」とざっくり理解しましょう。

何が記載されている?

結論から言って、「対象期間における、その企業に関する様々な情報」です。

詳細は、以下の通りになります。

| 部 | 項目1 | 項目2 | 項目3 | 主な記載事項 |

| 第一部 | 企業情報 | 第1 | 企業の概況 | 主要な経営指標等の推移、沿革、事業の内容、関係会社、従業員(人数や平均年収)など |

| 第2 | 事業の状況 | 業績、生産・受注の状況、事業リスクなど | ||

| 第3 | 設備の状況 | 過去の設備投資、主要な保有設備、設備計画 | ||

| 第4 | 提出会社の状況 | 株式、新株予約権、大株主、自己株式、配当、株価、役員、監査法人など | ||

| 第5 | 経理の状況 | 連結・単体の財務諸表等 | ||

| 第6 | 提出会社の株式事務の概要 | 株主優待情報など | ||

| 第7 | 提出会社の参考情報 | 親会社、直近の開示書類など | ||

| 第二部 | 提出会社の保証会社等の情報 | 銀行等から保証を受けたうえで社債を発行している会社の場合等の情報 | ||

ご覧のとおり、その企業に関するあらゆる情報が、大量に記載されています。

想定利用者ごとの使用方法(概略)

想定利用者別に、どの情報を利用することになるか簡単に考えてみますと、

(1)投資家

基本的にすべての事項が投資をするうえでの関連する情報になると思いますが、

中でも事業の状況(業績や事業のリスク)、経理の状況(財務諸表とその補足情報としての注記)が中心になるでしょう。

個人株主であれば、提出会社の株式事務の概要(株主優待情報)を見ることがあるのかもしれません。*最近はネットで何でも情報取得できますが、ネットの情報を信じられない場合は、有報を見れば事実の確認が取れるというわけです。

(2)就活生・転職検討中の方

自分が入ろうとしている会社が倒産しないか心配な場合、同じように事業の状況(業績や事業のリスク)、経理の状況(財務諸表とその補足情報としての注記)を見たくなるのではと思います。

平均年収は、企業の概況で確認することができます。

*ただし、開示される平均年収は、あくまで平均値であることには十分な注意が必要です。

(3)会計士/税理士・簿記検定受験生

受験簿記、受験財務諸表論に直接役に立つ情報があるかというと、

これはあります。

確かに有報に仕訳が直接書いてあることはないので、

仕訳を中心に問うてくる受験簿記では直接関連しませんが、

「財務諸表それ自体」や「注記」が圧倒的によくわかります。

簿記や財務諸表論で存分にバトルしてやっとこさ得られた結果を、

どのように注記して開示しているか。制度上、簿記や財表のゴールは”有報等での開示”です。

有報などの開示を通してでしか、会計は投資家には伝わりません。

何のために簿記を用いて決算を組んでいるのかあらためて確認できるし、

勉強のモチベーション維持にもなるので、たまーに有報見てみるのがオススメです。

勉強した文言とか、しょっちゅう出てきますので。

略称は?

実務の世界では、「有価証券報告書(ゆうかしょうけんほうこくしょ)」なんて、

偉い役員様への説明など畏まった場面でしか言いません。

99%、みんな「有報(ゆうほう)」と言ってやりとりします。

監査において、有報のチェックをする作業が必ず発生しますが、これは「有報チェック」、「有報監査」と呼ばれます。

決算短信との違いは?

そもそもの違い

有報と似て非なる開示資料して語られるものとして、「決算短信(けっさんたんしん)」があります。

確かに、「財務諸表」を開示する資料という点では、似ています。

しかし、両者には以下のような違いがあります。

結論、全然違います。

| 有報 | 決算短信 | |

| 出す情報の性質 | 詳細 | 速報 |

| 情報量 | 多い | 少ない |

| 株価への影響 | 小さめ | 大きめ |

| 公認会計士監査の有無 | 監査後 | そもそも監査対象外 |

| 提出期限 | 決算日後3か月(90日程)以内 | 決算日後45日以内(できれば30日以内) |

| 根拠となる法律 | 金融商品取引法 | 東証など取引所の自主ルール |

| 業績のサマリー情報 | 企業の概況(主要な経営指標等の推移)にて過去5年程の形式で記載 | サマリー情報にて、当期及び前期の2年比較の形式で記載 |

| 翌期の業績予想 | 基本、記載なし | 基本、記載あり |

| web上で閲覧できる主な場所 | EDINET(エディネット) | TDnet(ティーディーネット) |

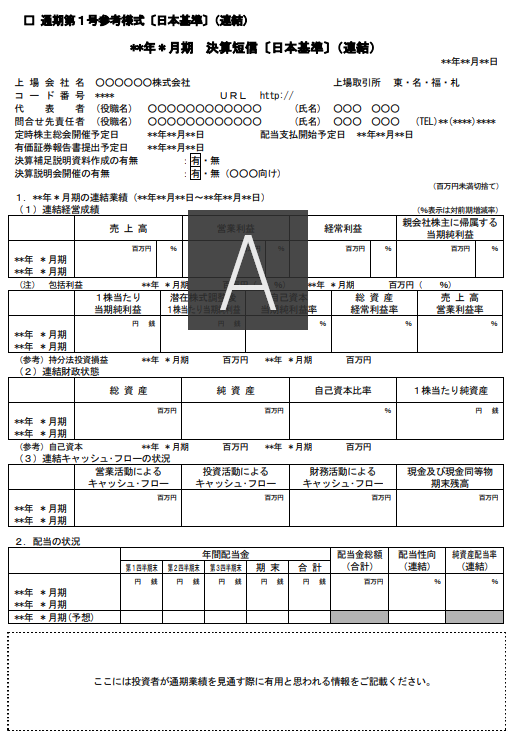

短信に記載されるサマリー情報は、形式が独特ですので、以下に例を記載します。

この1ページで決算の概況を知れるように工夫されています。ページの最後に、翌期の業績予想が記載されていることが多いです。

(出典:日本取引所 決算短信作成要領・四半期決算短信作成要領)

提出期限の違い(重要)

上記のように、有報と短信では情報量に大きな差がありますが、

個人的に最も重要だと考えているのが、その提出(公表)の時期です。

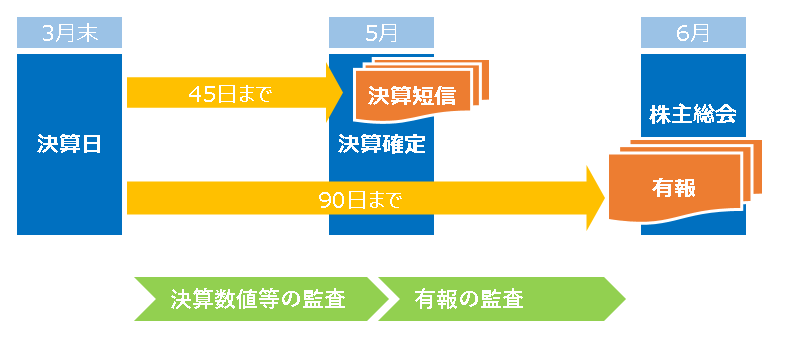

短信は、速報情報なので、決算日後45日以内(30日以内が理想)に開示されなければなりません。

この30日という日付は、人員や決算の体制が整った上場企業であれば慣れたものですが、

そうでない上場企業や非上場企業(これから上場を目指すIPO準備企業)にとっては、

それなりにハードルの高い日程です。

一方、有報は90日あるので、短信よりは余裕はありますが、それでも開示内容が多いので、有報で苦労する会社(監査法人)も多いです。

日本では3月末決算会社が多いので、イメージ図を以下に示します。

なお、現行制度のもとでは、有報は株主総会が終了した直後に発表されることが多いですが、

それだと総会前に詳細な情報が記載された有報が株主の目に入りません。

また株主総会が6月後半に偏り過ぎていることもあり、

株主総会を7月にずらすことも含めて、制度の議論がなされているところです。

四半期報告書とは?

四半期報告書は、有報の四半期版です。

有報は年に1度公表されますが、実は上場会社はそれだけでは足りず、四半期ごと(3か月に1回)に決算開示を強いられています。

その際、企業が提出するのが四半期報告書です。

そしてそれとは別に、四半期決算短信もあります。

まとめると、有報と決算短信は年に1度、四半期報告書と四半期決算短信は四半期に1度、それぞれ公表されることになっています。

四半期報告書は、四半期であることからの速報性が重視されており、有報に比べてかなりボリュームは少ないですが、それでも以下の事項について記載が必要になっています。

| 部 | 項目1 | 項目2 | 項目3 | 主な記載事項 |

| 第一部 | 企業情報 | 第1 | 企業の概況 | 主要な経営指標等の推移など |

| 第2 | 事業の状況 | 事業リスク、会社による財務諸表の分析など | ||

| 第3 | 提出会社の状況 | 株式、新株予約権、大株主、自己株式、役員(新任等)など | ||

| 第4 | 経理の状況 | 連結四半期財務諸表等 | ||

| 第二部 | 提出会社の保証会社等の情報 | 銀行等から保証を受けたうえで社債を発行している会社の場合等の情報 | ||