Contents

【有報 注記の訂正事例でわかる記載要領】株式分割があった時の発行済株式総数、資本金等の推移に注意

当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、

実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。

その特徴は以下の通りです。

◆読者が得られるメリット:

読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発生のリスクを減らすことができます。

◆情報源:

EDINET

◆記事の信頼性:

監査と経理の両方の立場において、多くの開示実務を担当してきた公認会計士が記載しています。

(※ただし、EDINETから得られる情報は限定的であり、推定・推測が入らざるを得ないため、あくまで筆者の経験等に基づく参考情報としてご使用いただくことを想定しております。会計実務は多くの判断を伴うものであり、本情報をもとにしたいかなる損失等についても当サイトで責任を負担することはできませんので、予めご了承ください)

それでははじめていきます。

【発行体カテゴリー】

東証1部

【監査法人カテゴリー】

Big4

【訂正箇所】

有価証券報告書

【株式等の状況】【発行済株式総数、資本金等の推移】

【訂正内容(事実関係)】

1.株式分割があったことにより、発行済株式総数に変化があったが、【発行済株式総数、資本金等の推移】において必要な記載が漏れていた。

【訂正内容詳細解説(推測含む)】

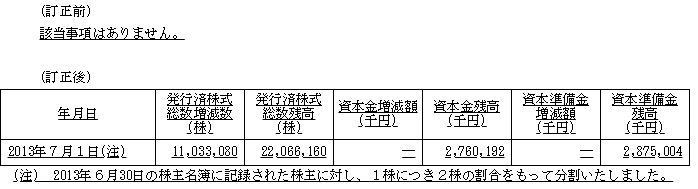

訂正前後の比較

Point

- 訂正前は、該当なしとして記載がなかった。

- 確かに資本金等に変動はないが、株式分割により発行済株式数に変動があったため、記載が必要であった。

【発生理由(推測)】

- 不明だが、検討漏れであった可能性が考えられる。

【どのようにすれば防げたか?】

株式分割が行われたときには、開示内容も様々なところで追加がされます。

このような、普段行われない取引が行われた際の対応は、その網羅性を確保することが重要です。

| 1.普段行われない取引が行われた際の対応は、その網羅性を確保するために意識・行動する! |

これだけだと話が終わってしまうし、具体的にどうするんだといわれます。

そこで、開示上、一つの対策を記載したいと思います。

もちろん監査法人に相談するのも手ですが、

ここでは、『印刷会社から記載例をデータ(PDF)で入手し、キーワードで文字検索する方法』を提案したいと思います。

例えば『株式分割』という普段は行われない、特殊な取引が行われることになったとしましょう。

その際、最終的な有報で何を開示するべきなのかについて、『株式分割』というキーワードで、印刷会社の記載例で検索をかけると、大量に検索がHITします。

株式分割が行われた場合は、それだけ多くの論点が追加で発生することの現れです。

そして、とある印刷会社の記載例では、今回の箇所についても、しっかりと発行済株式数の変動時の文例が記載されていました。

このように、新規論点は不慣れだし、時間をかけないと対応できないことも多いです。

まずは、『何をしなければならないか』について、情報収集し、対策を練ることが大切でしょう。

そのために、その年度の開示のゴールである有報の記載例を有効活用して、必要な対策をリストアップしておくと業務の漏れがなく、またタイムリーに課題に対応できるため効率的に動くことができます。

もちろん、株式分割を行う場合、その実行そのものに多くの手続を要します。

そしてそのような株式事務は、総務が担当することも多いと思います。

ただ経理としては、最終的な有価証券報告書の対応について任されることが多いでしょうから、

開示対応を経理に任された場合は経理が対応する。

有報について総務や他の部門がギブアップしているようなら、お互い早めに相談を受け付けて、お互いをヘルプしていくような動き方が必要になるでしょう。

そして、監査法人も新規論点による対応が網羅的になされたかどうか、時間を惜しまずに確認をすべきでしょう(今回の場合は経理の状況ではないので、監査法人の監査スコープ外ですが・・・)。