Contents

償還期間が3ヶ月を超える有価証券があれば、キャッシュ・フロー計算書で注意

当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、

実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。

その特徴は以下の通りです。

◆読者が得られるメリット:

読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発生のリスクを減らすことができます。

◆情報源:

EDINET

◆記事の信頼性:

監査と経理の両方の立場において、多くの開示実務を担当してきた公認会計士が記載しています。

(※ただし、EDINETから得られる情報は限定的であり、推定・推測が入らざるを得ないため、あくまで筆者の経験等に基づく参考情報としてご使用いただくことを想定しております。会計実務は多くの判断を伴うものであり、本情報をもとにしたいかなる損失等についても当サイトで責任を負担することはできませんので、予めご了承ください)

それでははじめていきます。

【発行体カテゴリー】

東証1部

【監査法人カテゴリー】

Big4

【訂正箇所】

有価証券報告書

経理の状況 キャッシュ・フロー計算書とその注記

【訂正内容(事実関係)】

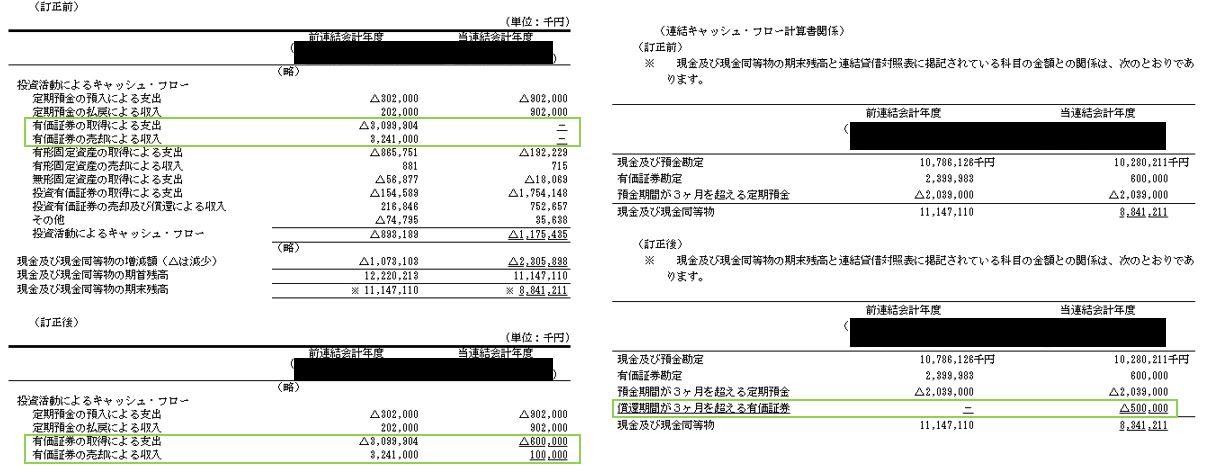

1.キャッシュ・フロー計算書において、償還期間が3ヶ月を超える有価証券については、現金同等物に含めていたが、実際は現金同等物の定義を満たさないものであった。

【訂正内容詳細解説(推測含む)】

訂正前後の比較

Point

- キャッシュ・フロー計算書において、有価証券の取得による支出と、売却による収入がゼロとなっていたが、実際は存在したことになる

- これは、現金同等物の期末残高が異なっていたことを示すため、キャッシュ・フロー計算書の注記についても訂正する必要があった

【発生理由(推測)】

- 現金同等物の定義の確認漏れの可能性

- 有価証券の償還期間の把握誤りの可能性

【どのようにすれば防げたか?】

正直、珍しい事例だと思いました。

根本原因は不明ですが、以下のような気付きがありました。

| 1.キャッシュ・フロー計算書の現金同等物残高は、その定義である2要件を満たしているかどうかという観点で必ず見直す |

キャッシュ・フロー計算書における現金同等物とは、”①容易に換金可能であり、かつ、②価値の変動について僅少なリスクしか負わない短期投資”とされています。

例としては、以下のようなものとされています。

取得日から満期日または償還日までの期間が3カ月以内の短期投資である定期預金、譲渡性預金、コマーシャル・ペーパー、売戻し条件付現先、公社債投資信託が含まれます。(同作成基準注解(注2))

言いたいことは、この2要件を、必ず確認していきましょうということです。

特に、今回のようにキャッシュ・フローの注記でBS現金預金以外の項目が、現金同等物として加算されている場合に注意すべきでしょう。

![]()

——————————————————————–

※以下訂正事例もご確認ください!

【訂正報告書事例】非支配持分の所有者に付与している売建プット・オプションに係る金融負債

【訂正報告書事例】セグメント 地域ごとの情報(主要な国別の売上高)

【訂正報告書事例】第三者割当増資及び自己株式の処分の会計処理

【訂正報告書事例】解約不能のオペレーティング・リース取引の注記