Contents

【有報 注記の訂正事例でわかる記載要領】PL区分掲記

当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、

実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。

その特徴は以下の通りです。

◆読者が得られるメリット:

読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発生のリスクを減らすことができます。

◆情報源:

EDINET

◆記事の信頼性:

監査と経理の両方の立場において、多くの開示実務を担当してきた公認会計士が記載しています。

(※ただし、EDINETから得られる情報は限定的であり、推定・推測が入らざるを得ないため、あくまで筆者の経験等に基づく参考情報としてご使用いただくことを想定しております。会計実務は多くの判断を伴うものであり、本情報をもとにしたいかなる損失等についても当サイトで責任を負担することはできませんので、予めご了承ください)

それでははじめていきます。

【発行体カテゴリー】

東証1部以外

【監査法人カテゴリー】

Big4

【訂正箇所】

有価証券報告書

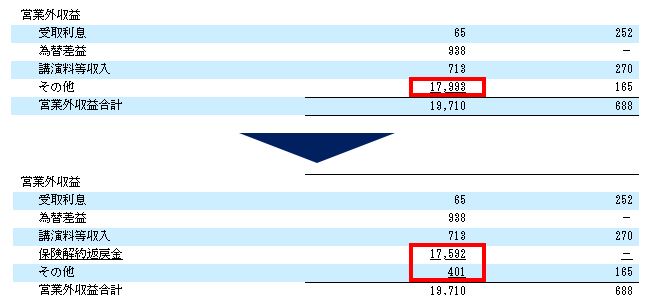

【連結損益計算書】営業外収益

【訂正内容(事実関係)】

1.営業外収益において、比較情報であっても区分掲記が必要と認められる科目が「その他」に含まれていたため、これを区分掲記した(比較情報を修正した)。

【訂正内容詳細解説(推測含む)】

訂正前後の比較

Point

- 前期に区分掲記した項目が、当期に発生がなかった場合の取り扱いについては、JICPAによる、会計制度委員会研究報告第14号(比較情報の取扱いに関する研究報告(中間報告))QA-8(2)に記載があります。

- 本事例は、この解釈に相違があったか、単に見落としがあった可能性があります。

【発生理由(推測)】

- 不明だが、単純ミスであった可能性、基準の理解が不足していた可能性、さらには解釈に相違があった可能性があります。

【どのようにすれば防げたか?】

今回は、会計制度委員会研究報告第14号(比較情報の取扱いに関する研究報告(中間報告))QA-8(2)を知っていて、適切に参照できたか、

つまり、基準(厳密には研究報告なので拘束性はないが)の理解がポイントであったと考えられます。

これがあれば訂正を防げたかもしれません。

| 1.区分掲記のルールを理解しておく

2.比較情報における区分掲記の考え方も、理解しておく |

会計制度委員会研究報告第14号(比較情報の取扱いに関する研究報告(中間報告))QA-8(2)において、何が記載されているのか。

以下にあらためて引用します。

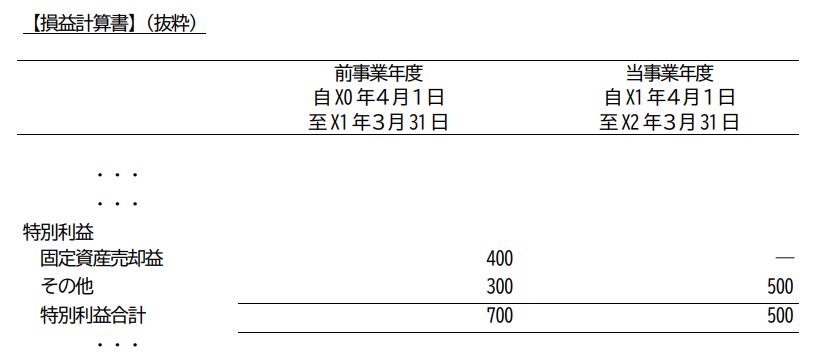

QA-8(2) 固定資産売却益が発生していない場合

例えば、前事業年度において、特別損益項目として固定資産売却益が400発生し、その他の特別利益として300が発生しているとする。当事業年度においては、固定資産売却益は発生しておらず、その他の特別利益が500発生しているとする。

過年度遡及会計基準第14項は、財務諸表の表示方法を変更した場合には、原則として表示する過去の財務諸表について新たな表示方法に従い財務諸表の組替えを行うとしているが、当事業年度に表示方法の変更を行っていない場合においては、過去の財務諸表の組替えを行うことは原則として予定されていないと考えられる。

したがって、本ケースにおいては、下記の表示方法が適当と考えられる。

会計制度委員会研究報告第14号

比較情報の取扱いに関する研究報告(中間報告)

上記からわかるように、比較情報で区分掲記していた項目が、当期において発生していない場合においては、

前期情報である比較情報を組み替えて「その他」に含めるということは、通常は想定されていないことがわかります。

もともと、比較情報は当期の情報と対比・比較することで、当期の財務諸表の利便性(情報の有用性)を高めるのが趣旨です。

そのため、仮に本件のような保険解約返戻金が当期においても僅かにでも発生していた場合で、かつこれを当期のPLにおいて「その他」として開示する場合は、前期情報である比較情報においても、「その他」として組替えることが原則的な対応になります。

これが原則ではあります。

しかし、当期においてそもそも事象の発生が無い場合、比較をしようとする対象がもはや無いわけですから、

その場合においてまで比較情報をいじくって修正する必要がないわけです。

これが、答えです。

ただし、比較情報を修正してはいけないとは記載までしていません。

当期発生がない事項について、比較情報を「その他」に組み替えることが妥当であるならば、そのようにすることもあるかもしれません。

ただその場合、表示方法変更の理由についての記載を検討すべきでしょう。

その場合、「当期において発生がないため、表示方法を変更しております」という説明はすることは難しいと思います。必要がないので、理由説明にならないためです。

比較情報という考え方が導入されたことで、区分掲記については前期の分も含めて検討することになっています。

こちらについては今後も留意していく必要があると思います。

財務諸表の見せ方というのは、拘って当然のところですので。