Contents

【有報 注記の訂正事例でわかる記載要領】投資CFの定期預金に注意

当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、

実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。

その特徴は以下の通りです。

◆読者が得られるメリット:

読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発生のリスクを減らすことができます。

◆情報源:

EDINET

◆記事の信頼性:

監査と経理の両方の立場において、多くの開示実務を担当してきた公認会計士が記載しています。

(※ただし、EDINETから得られる情報は限定的であり、推定・推測が入らざるを得ないため、あくまで筆者の経験等に基づく参考情報としてご使用いただくことを想定しております。会計実務は多くの判断を伴うものであり、本情報をもとにしたいかなる損失等についても当サイトで責任を負担することはできませんので、予めご了承ください)

それでははじめていきます。

【発行体カテゴリー】

東証1部以外

【監査法人カテゴリー】

Big4

【訂正箇所】

有価証券報告書

【連結キャッシュ・フロー計算書】

【訂正内容(事実関係)】

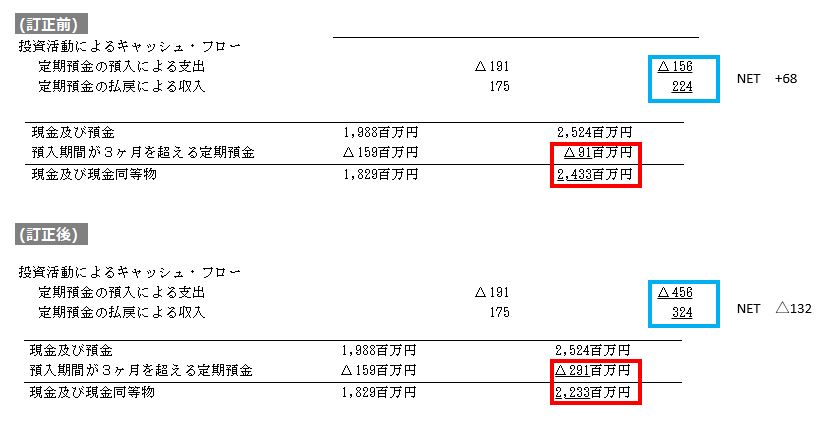

1.【連結キャッシュ・フロー計算書】の投資キャッシュ・フローの記載において、定期預金の預入支出と払戻収入のいずれにも誤りがあった。あわせて、期末の現金同等物の残高も修正された。

2.以上より、定期預金に関して現金同等物の範囲あてはめに見当違いがあったものと推察される。

【訂正内容詳細解説(推測含む)】

訂正前後の比較

Point

- 定期預金は、現金同等物の定義に該当するか否かという論点が付きまといます。判断のためには、個々の取引にかかる預入期間について逐一確認することが必要です。

- 本事例は、この確認に相違があったか、単に見落としがあった可能性があります。

【発生理由(推測)】

- 不明だが、単純ミスであった可能性、基準の理解が不足していた可能性、さらには解釈に相違があった可能性があります。

【どのようにすれば防げたか?】

このようにお話すると当然の話だと思われるかもしれませんが、

「定期預金は要注意」という認識と、「各取引の現金同等物への正確なあてはめ」が重要であったと思われます。

前者には「ややこしい概念だ・・・」、後者には「集計めんどくさいけどやるしかない」という感情が籠っています。

| 1.現金同等物というややこしい概念

2.注意深くあてはめていく根気 |

会計基準が定める現金同等物とは何なのか。

以下にあらためて引用します。

連結キャッシュ・フロー計算書等の作成基準(企業会計審議会)

2. 資金の範囲

(1) 現行の資金収支表においては、現預金及び市場性のある一時所有の有価証券が資金とされているが、資金の範囲が広く、企業における資金管理活動の実態が的確に反映されていないとの問題点が指摘されている。

このため、『キャッシュ・フロー計算書』では、対象とする資金の範囲を現金(手許現金及び要求払預金)及び現金同等物とし、現金同等物は、「容易に換金可能であり、かつ、価値の変動について僅少なリスクしか負わない短期投資」であるとして、価格変動リスクの高い株式等は資金の範囲から除くこととしている。

なお、現金同等物に具体的に何を含めるかについては経営者の判断に委ねることが適当と考えられるが、『キャッシュ・フロー計算書』の比較可能性を考慮して、取得日から3カ月以内に満期日又は償還日が到来する短期的な投資を、一般的な例として示している。

(2) 資金の範囲に含めた現金及び現金同等物の内容については、注記することとする。また、『キャッシュ・フロー計算書』の現金及び現金同等物の期末残高と貸借対照表上の科目との関連性について併せて注記することとする。

なお、資金の範囲を変更した場合には、その旨、その理由及び影響額を注記することとする。

連結財務諸表等におけるキャッシュ・フロー計算書の作成に関する実務指針(会計制度委員会報告第8号)

(2) 現金同等物

現金同等物とは、容易に換金可能であり、かつ、価値の変動について僅少なリスクしか負わない短期投資をいう。

現金同等物は、この容易な換金可能性と僅少な価値変動リスクの要件をいずれも満たす必要があり、市場性のある株式等は換金が容易であっても、価値変動リスクが僅少とはいえず、現金同等物には含まれない。

「連結キャッシュ・フロー計算書等の作成基準注解」(以下「作成基準注解」という。)(注2)では、現金同等物の例として、取得日から満期日又は償還日までの期間が3か月以内の短期投資である定期預金、譲渡性預金、コマーシャル・ペーパー、売戻し条件付現先及び公社債投資信託を挙げている。

なお、現金同等物として具体的に何を含めるかについては、各企業の資金管理活動により異なることが予想されるため、経営者の判断に委ねることが適当と考えられている。

このように、基準ではあくまで「例」として、「取得日から満期日又は償還日までの期間が3か月以内の短期投資である定期預金」を現金同等物であると掲げています。

しかし、例といっても、実務上は3か月という期間でもって、定期預金なり有価証券なりを検討することが多いと思います。

現金「同等物」ですから、換金性が極めて高いものは期間にかかわらず本来Cashに含めても差し支えないはずですが、

そうはいっても線引きが難しいので、3か月というラインを引いているというようにも読めます。

この、現金同等物の範囲の論点は、CF計算書の前提にかかわるものですから、その理解は重要かとは思います。

ただ、能書きはこれくらいでいいのです。

実務で重要なのは、

1.「3か月」という期間を知っておくこと。

2.そして、現金以外の短期投資は、「取得日から満期日又は償還日までの期間」を把握することです。

2.は、注意深くなっておくことが大切です。

定期預金ときたら、必ずこの論点が出てきますので、取引があった場合は期中のうちから論点を潰しておくようにいたしましょう。