Contents

関連当事者取引の開示_日本基準/IFRS/米国基準の差異のポイント

どうも、ファイター哲です。

今回は、関連当事者について、日本基準だけではなくて、IFRS、米国基準とも比較をすることで、理解を深めていきたいと思います。

会計基準が違うといっても、日本基準(関連当事者)は、国際会計基準と米国会計基準を参考に開発された経緯がありますので、本質的なところでは大きな相違はありません。

IFRSは原則規定となっており、日本基準のように詳細なルール化がされていないため、実態に応じて対応しなければならないところがあるとは思いますが、基本的なコンセプト(インフルエンサーとの怪しい取引をあぶり出す)は日本基準と大きく変わらないという理解がまずは必要かと思います。

とはいえ、重要な基準差異はあるとは思いますので、

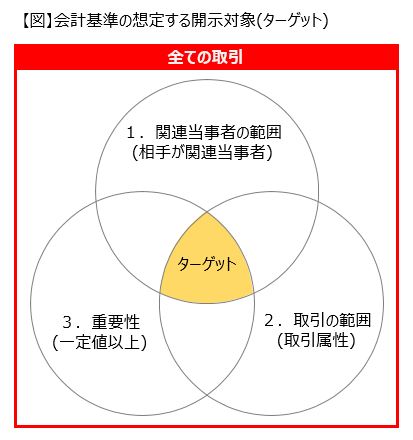

差異については、例のベン図に沿って理解することができるので、またベン図をどっこいしょと持ってきまして、下図1.~3.の構成要素ごとに、個人的に重要な差異になるであろうと思われる論点を見ていきたいと思います。

1.関連当事者の範囲

政府関連企業の開示免除

IFRSでは、報告企業に対して重要な影響力を有している政府等が関連当事者に該当する場合、開示が免除されることになっています。

IAS24.25 報告企業は、次の者との関連当事者との取引及び未決済残高(コミットメントを含む)に関する第18項の開示要求を免除される。

(a) 報告企業に対する支配若しくは共同支配又は重要な影響力を有している政府

(b) 同一の政府が報告企業と他の企業の両方に対する支配若しくは共同支配又は重要な影響力を有しているために関連当事者となっている当該他の企業

数や程度については国家にもよるでしょうが、政府が企業にとっての重要なインフルエンサーになっていることがあります。これは様々な国家で適用されることが想定されるIFRSの特徴が出た規定ですね。

IFRSを適用する国家によっては、他の政府関連企業の識別が困難となり得るし、取引が広範囲になり過ぎる可能性があるということで(IAS24.BC34)、政府との取引については注記免除が許されている状況です。

ただし、「免除だから何もしない」のではなく、この25項を適用して免除を受ける場合、以下の開示が必要になります。

26 報告企業が第25項の免除を適用する場合には、第25項で言及されている取引及び関連する未決済残高に関する次の事項を開示しなければならない。

(a) 政府の名称及び報告企業との関係の内容(すなわち、支配、共同支配又は重要な影響力)

(b) 次の情報(関連当事者との取引の財務諸表への影響を企業の財務諸表の利用者が理解できるようにするのに十分な詳細さで)

(i) 個別に重要な各取引の内容及び金額

(ii) 合計では重要であるが個別には重要でない他の取引については、それらの程度についての定性的又は定量的な指標。

こちらについてはイメージがしにくいと思いますので、事例を以下に記載します。

ちなみに、日本基準や米国基準ではこのようなルールはありません。

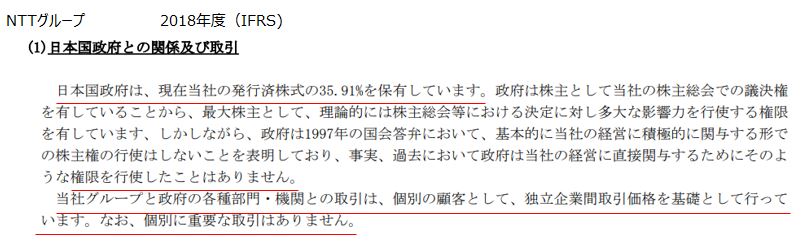

事例として、NTTグループのケースを参照します。

NTTグループは2018年度にIFRSに移行していますが、それ以前は米国基準でした。米国基準時代の注記には、このような政府関連の記載はなかったので、開示事項が増加した形になります。

このほか、JTでも同様に、日本基準時代には無かった政府取引残高(株式被所有)について、IFRSで記載されています。

2.取引の範囲

一般競争入札取引等

日本基準では、一般競争入札取引等*(預金利息や受取配当、公募増資を含む)については、注記不要となっています。これは日本基準上の免除規定と言えると思います。

(*)一般競争入札取引等(取引の性質からみて取引条件が一般の取引と同様であることが明白な取引)については、こちらの記事をご参考になさってください。

しかし、IFRSや米国基準では、このような免除規定はありません。

米国においては、企業が実証できない限り、関連当事者との取引が第三者との取引と同等な条件(「一般的取引条件」)で行われた旨を明記してはならないという規定があるほどです(850-10-50-5)。

このように考えると、日本基準は、なんだかんだで作成者フレンドリーであるといえます。簡便法がやたら登場します。この傾向は、新収益認識基準など他の箇所でも見られます。他国に比べ、経済界の要望等をくみ取っている部分が大きいのではないかと推定されます。

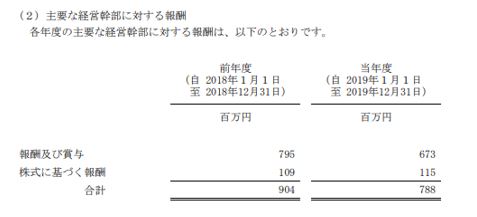

経営幹部報酬

IFRSでは、経営幹部の報酬について関連当事者の注記の中で開示することが求められています。ただし個人ごとの金額ではなく総額です。

また通常の役員報酬以外にも以下のような様々な項目で開示が要求されています。

17 企業は、経営幹部の報酬の合計及び次の項目に当てはまる各々について開示しなければならない。

(a) 短期従業員給付

(b) 退職後給付

(c) その他の長期給付

(d) 解雇給付

(e) 株式に基づく報酬

日本基準および米国基準では、関連当事者の注記の中でこのような注記は要求していませんが、財務諸表以外の箇所(日本ではコーポレート・ガバナンスの箇所)にて、役員報酬を開示することになっています。

いずれも重複を省く趣旨かと思いますが、IFRSでは役員報酬の開示については各国の規制に依存することが前提となるため、このような差異が生じているのではないかと思われます。

ご参考までに、JTの事例について引用しておきます。

3.重要性

日本基準では、開示ターゲットを絞り込むための重要性の閾値が、この関連当事者取引に関する注記用に用意されています。

一方でIFRSと米国基準では、重要性の閾値が基準の中で示されていません。

ただし、米国では、SEC 規則(非財務情報関係 レギュレーション S-K)の中で、関連当事者が個人の場合には 12 万USD以上という規定があります。

§229.404 (Item 404) Transactions with related persons, promoters and certain control persons.

(a) Transactions with related persons. Describe any transaction, since the beginning of the registrant’s last fiscal year, or any currently proposed transaction, in which the registrant was or is to be a participant and the amount involved exceeds $120,000, and in which any related person had or will have a direct or indirect material interest. Disclose the following information regarding the transaction:

ではIFRSや米基準(個人との取引以外)では、どうやって開示を検討しているのか。

まさか全ての取引について重要性によらずに開示しているのか?と思ってしまうところですが、通常、流石にそれは無いと思います。

IFRSでは、IAS1号の基本原則にしたがって、重要性の判断を行うことになります。

ちなみに、米国基準でも重要な取引について開示することになっています(ASC850-10-50-1)が、これに関して、重要性の実務運用に関する参考情報としては、(少し古いですが)以下の記述があります。

米国基準で財務諸表を作成している日本企業へのヒアリング結果では、米国基準に量的重要性の具体的な数値はないが、監査人と全体の5~10%をめどに検討しており、金融会社の関連会社化、J/V 設立等、関連会社との取引等で、質的重要性があるものは必要に応じ注記しているというコメントがあり…(下線は筆者)。

出所:関連当事者開示専門委員会での検討状況

(おまけ)関連当事者で登場する英語と参考日本語訳

今回は、IAS24(関連当事者についての開示)、ASC850(関連当事者の開示)で登場するキーワードのうち、気になる翻訳についておさえていきます(当方で勝手に訳している部分があるので、参考程度で・・・)。

| 英語 | 日本語 | 備考 |

|---|---|---|

| Related Party | 関連当事者 | |

| related party transactions | 関連当事者取引 | |

| Close members of the family of a person | 個人の近親者 | IAS24 |

| Compensation | 報酬 | IAS24 |

| Key management personnel | 経営幹部 | IAS24 |

| arm’s-length transactions | 独立企業間取引(一般的取引) | ASC850-10-50-5 |

まとめ

いかがでしたでしょうか。

他にも差異はあるのですが、本日は理解を深めていく目的で、個人的に面白いと思った箇所についてご紹介しました。

今回ご紹介の論点について以下の通りまとめておきます。

| 論点 | 日本基準 | IFRS | 米国基準 |

|---|---|---|---|

| 政府関連企業の開示免除 | – | あり | – |

| 一般競争入札取引等の免除 | 明白なら、開示対象外 | – | – |

| 経営幹部の報酬 | – | 開示必要 | – |

| 重要性の閾値 | 個人も会社もあり | – | 個人取引はあり |