Contents

US上場企業のCAMを理解してKAM(Key Audit Matters)監査に備えよう

おつかれさまです。

ファイティング・ファイター哲です。

今回は、今現在、2021年3月期の決算での大きなトピックであるKAM(Key Audit Matters)の準備で忙しい方もいらっしゃるかと思います。監査人だけではなく、企業側も対応に追われる事項であると思います。

日本公認会計士協会も、監査基準委員会研究資料第1号「「監査上の主要な検討事項」の早期適用事例分析レポート」なるものを公表しており、その分析・実務対応が本格化してきています。

日本ではそのように忙しい状況なのですが、アメリカでは既に同内容の制度が導入されています。

そして、2020年10月において、PCAOBがその初度適用後の状況について分析を行った中間報告書( interim analysis report)がリリースされています。

そこで今回は、この中間報告とは少し異なった視点として、先行事例としてのCAMの中身・内容について独自の視点で分析をした結果について共有していきます。

この分析を行うことで、ある程度日本企業におけるKAMの内容について予見することができると思います。分析は独自の視点で行いますので、気になった箇所についてピンポイントで分析する形で行います。

ソースとなるデータは、PCAOBからDLできるデータ(”CAMs dataset”)をもととしています。こちらの元データに、独自の加工を施してデータを再集計しています。

※そのため、仮に集計の概念違いや誤りがあっても、何卒ご容赦ください。

日本でいうところの、公認会計士・監査審査会に相当すると言われています。

なお、2020年にトランプ大統領がSECに吸収させるという方針が公表されたときの、その吸収対象となった組織です。

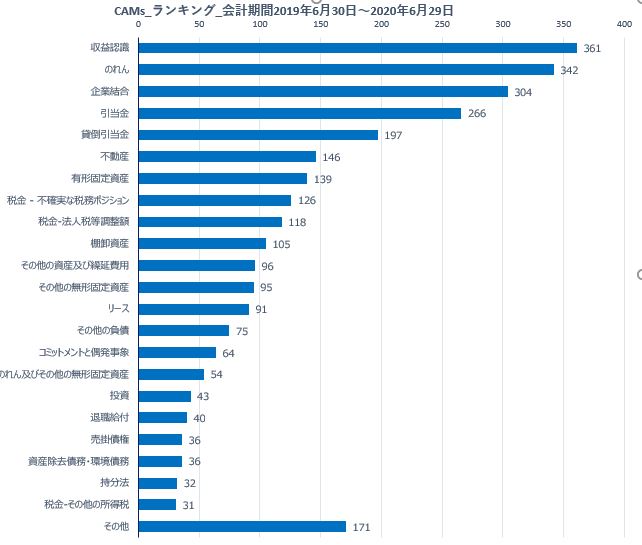

CAMの項目別ランキング

それでは、いきなり結果から発表します。

CAMの、論点別/件数のランキングになります。

総合ランキング

(※)USに上場する外国企業等を含む総数ベースによるランキングで、PCAOBの中間報告に最も近くしたものです

(※)元データ中の”PCAOB taxonomy”がN/Aとなっている会社などの一部は集計から除外しています

(※)日本語訳は、当方にて独自に付しています。

(※)独自の集計により、合計延のべCAM数は4,031個、対象会社数は約2,400社となっています。これにより、1社あたりのCAM数は、約1.7個になっています(PCAOB中間レポート記載の数値とほぼ一致)。

外国会社等業種の特定に時間がかかるものを除く、CAMランキング

次は、TOYOTAなど、USに上場する外国会社等を含む、PCAOBの元データからは業種の特定に時間がかかるものは除外したver.によるランキングです。

これにより、合計1,000件程度CAMが減りますが、全体のランキング傾向に大きな変化はないので、以降はこちらで分析していきます。

この結果に基づいて、以下分析していきます。

分析

収益

概要

全体ランキングの1位は、収益でした。こちらは、適用時期から考えて新収益認識基準(ASC606)を含むものになっています。

監査上、通常想定される収益の扱いについて考えれば、この結果には納得できます。

つまり、収益は多くのケースで不正のリスクであるとか、あるいは新収益認識基準であれば複雑で判断の伴う会計処理が要求されるなどの事態が想定されていることから、監査上もCAMになりやすいのだと考えることができます。

では、具体的に、何がCAMの項目として記載されているのでしょうか。

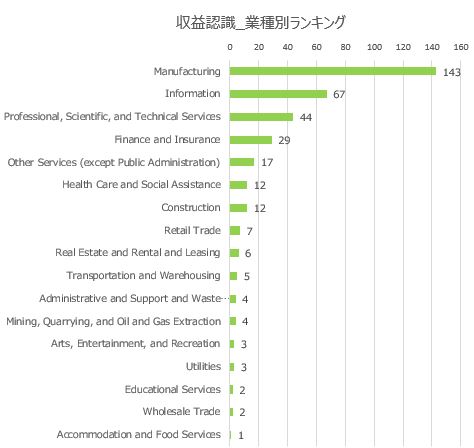

まずは、業種別にランキングしてみます。

上図のように、製造業が件数的には最も多数になっており、次に情報、(技術)サービス業、金融と続いています。

何がCAMとなっているか

概ねこれらに共通して言えるのは、「見積り項目」がCAMになっている傾向にあることです。

たとえば、もともと製造業の中で上場企業の数が多く、最もCAM件数の多いのが製薬業(PHARMACEUTICAL PREPARATIONS)ですが、これらの業界では、製薬企業とその顧客である医薬品卸企業の間には売上割戻し(リベート)や報奨金(アローアンス)、返品などの商慣行があることが多く、結果として「変動対価」の論点が発生する傾向にあります。

変動対価については、ここでは詳細は割愛しますが、見積の要素が大きいところですので、企業側としても監査人としても、時間をかけて慎重に検討しなければならないということで、多くの製薬会社でCAMとなっています。

変動対価以外のその他の項目としては、例えば以下のようなものがあります。

- 一定期間で収益を認識している場合の、「進捗度」の見積り

- 「履行義務」の区分自体に判断が伴うケース

- 「各履行義務のスタンドアローン販売価格(SSP)」の計算

これらは新収益認識基準の論点かと思われますが、もともとの基準が見積を要求していることから、ある意味当然の結果と言えるかと思います。

今回は製造業を中心にご紹介しましたが、製造業の中でもいろいろな業種に分かれており、一枚岩ではありません。

また、製造業以外にもソフトウェア産業、情報システムサービス業、投資アドバイス業、建設業など様々な業種で収益認識のCAMが識別されています。

ある程度同じ業種別に分析しないと有意な情報を引き出せないとも思いますので、機会(ニーズ=PV数)があればそれぞれの中身を掘り起こしてみたいとは思います。

のれん

第2位はのれんなわけですが、こちらについてはもう論点は決まっているようなもので、減損(評価)が問題になります。

US基準でも、IFRSと同様にのれんを評価することが求められている(1ステップアプローチ)関係で、規模の大きなのれんや、評価の難易度の高いのれんが生じている場合は、監査上も大きな論点となります。

そのため、のれんの生じやすい業界とそうでない業界という差はあるかもしれませんが、とにかく減損の見積りのリスクが高いという点で、企業間でCAMの内容そのものに大きな差異はないものと推定します。

企業結合

第3位は企業結合です。

こちらもだいたい予想がつくところですが、ある程度の分類をしたうえで例を記載すると以下のようになります。

| 分類 | 分類(日本語) | CAM内容(例) |

|---|---|---|

| Other Intangible Assets | その他無形固定資産 | 顧客関連資産、仕掛研究開発費(IPR&D)などの無形資産の評価には多くの見積りと判断が伴いがち IPR&D無形資産の公正価値の決定には、割引率の選択、予想される成長率、製品の陳腐化要因、収益性を含む将来のキャッシュ・フローの金額と時期に関する重要な見積りと仮定が必要となる ▶監査手続 ・外部情報と比較することにより、経営陣の予想成長率、収益性の予測等の合理性を評価 ・公正価値の専門家の協力を得て、割引率の合理性を評価 |

| Commitments and Contingencies | コミットメントと条件付対価 | 取得企業は、「譲渡した対価」の一部として、条件付対価を取得日の公正価値で認識しなければならないが、その基礎となる将来収益や割引率の見積が困難 ▶監査手続 ・収益予測や割引率など経営陣が使用した重要な前提条件の合理性を評価 ・専門的な技術と知識を有する専門家を利用 |

| Property, Plant, and Equipment | 有形固定資産 | 石油やガスなどのエネルギー系企業の買収においては、被取得会社に油田等の資産が含まれるが、その公正価値をDCFで算定する場合には、将来の石油・ガス価格、生産量の予測、将来の操業コストの予測、加重平均資本コスト(WACC)等の重要な前提条件が含まれるため、見積の難易度が高い ▶監査手続 ・将来の石油・ガス価格の見積もりを、関連する一般に公開されている市場価格予測と比較することにより評価 ・予測生産量および将来の操業コストの見積もりを、類似会社の過去実績と比較 ・見積公正価値を、一般に入手可能な市場情報を用いて独自に開発された最近の類似市場取引の表示価格と比較 |

| Other Assets and Deferred Costs | その他資産・繰延費用 | 金融業における被取得会社の貸付金の評価にあたっては、予測されるデフォルト率、貸倒率、回収率に関する重要な見積りや仮定が存在するが、この判断の困難性がある ▶監査手続 ・経営陣が使用した重要な前提条件を、入手可能な場合には第三者の市場情報源と比較し、又は独自に前提条件を再計算し、その結果を経営陣の前提条件と比較 ・基礎となるデータの完全性および正確性については、ローンデータの照合、割り当てられたリスク・レーティングの正確性のテスト、見積りに使用された過去の損失データから得られた一定の計算の再実行などにより評価 |

いずれも、買収した資産や負債の公正価値の見積りの困難性からくる論点になっています。

ちなみにレベル3の公正価値あたりになってくると、会社側も監査人側も、もう外部の専門家をかまさないとどうしようもないことが多いです。そのためコストもとんでもなくかかることが多い。

引当金

第4位は引当金ですが、これは内容が多岐にわたりすぎて、全て記載するのは難しいのですが、例えば以下のような項目がありました。

| 項目 (日本語) |

業種 | CAM内容 |

|---|---|---|

| 製品保証 | 製造業 | 製品保証の見積もりを作成するために支払われた保証金の履歴が比較的短いことなどから、過去に支払われた保証金に基づいて将来の保証金請求の見積もりの妥当性を評価するための監査手続を実施する際に、監査人の高度な判断と努力が必要 ▶監査手続 ・既知の製品保証クレームや製品の問題点に関する知識について、経営陣や経営幹部に問い合わせて、発生見積りの完全性を評価し、製品保証発生の決定においてそれらが適切に考慮されているかどうかを評価 ・過年度の製品保証発生額とその後の年度に支払われた実際の製品保証請求額を比較することにより、保証発生額を正確に見積もることができる経営者の能力を評価 ・経営者の方法論を評価し、売上高に対する割合として計上された過去の金額に基づいて発生すると予想される発生額を作成し、経営者が計上した金額と比較することにより、製品保証発生額の評価を検証 ・過去の経験を考慮して、仮定が合理的であるかどうかを評価する |

| 未払販売奨励金 | 製造業 | 見積もりは、顧客との取り決めの条件、過去の支払い経験、現場の在庫レベル、数量購入、および将来の関連する傾向の変化に対する期待に基づいて行っており、不確実性が高い ▶監査手続 ・過去の経験および現在の現場在庫レベルを考慮して、当社の発生率に関する独立した予想を作成 ・貸借対照表日以降に支払われた販売促進およびインセンティブをテスト |

| 責任準備金 | 保険業 | 費用を見積もるために、過去の動向分析や数理計算上の方法を含む様々な方法を利用 ▶監査手続 ・使用された方法論の評価、重要な数理計算上の前提条件の評価、および会社が使用した基礎となる保険金請求データの完全性および正確性の検証 ・経営陣が使用した数理計算上の前提条件を過去の傾向と比較し、これらの前提条件の変更による前年度からの自己責任準備金の変動を評価 ・保険数理専門家を関与させ、経営者が使用した重要な前提条件を業界で認められている保険数理上の前提条件と比較 |

いずれも見積りですね。

ちょっと長くなってきたので、続きは次回とさせてください。