Contents

セグメント情報の分析のための見方について知っておきたいポイント

お疲れ様です。

アカウンティングバトルファイターこと、哲です。

すでにセグメントについては以下の通り基礎的な考え方について解説をしてきましたが、

日本証券アナリスト協会アンケート調査(平成17年当時)によると、「セグメント情報はアナリストにとってP/L、B/S、キャッシュ・フロー計算書に次いで重要な情報源であり、その時系列比較は将来キャッシュ・フローの予測にも必須な情報である」とのことです(セグメント会計基準等の公開草案に対するパブリックコメントより)。

そこで今回は、セグメント情報について、財務諸表利用者の視点に立って、解説を試みてみたいと思います。

この記事を読み終わる頃には、(主に作成者側が)セグメント情報が利用者にとって重要であるということと、実際のセグメント別分析の際のヒントを掴んでいただけるのではないかと思います。

では、参りましょう。

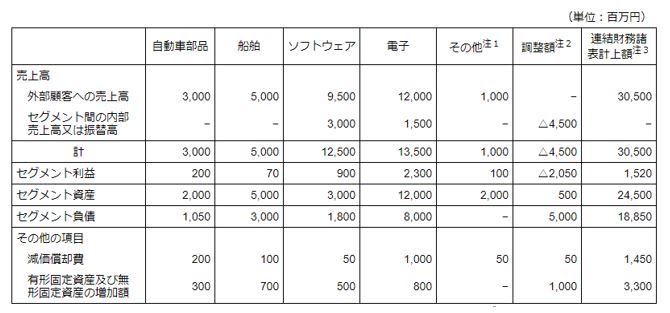

今回使用するサンプル

今回は、架空の企業になりますが、適用指針の[開示例1]で示されている謎の企業の数値を使っていきたいと思います。以下のような数字感ですね。

報告セグメントはどれだ?

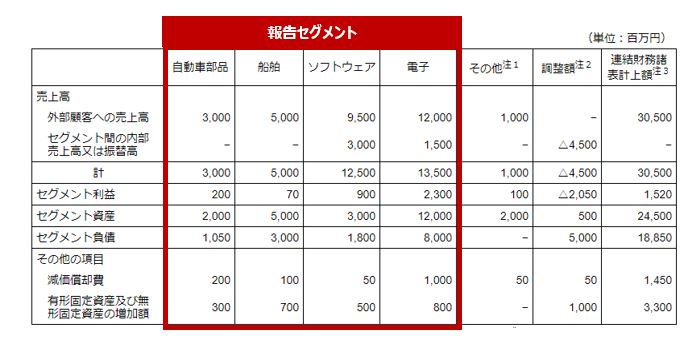

セグメント情報は、通常表形式で示されますが、重要な数値はやはり「報告セグメント」の数値です。

会社によって表形式が異なるのですが、通常は「その他」の左側にあるゾーンに報告セグメントが示されていると思ってよいでしょう。

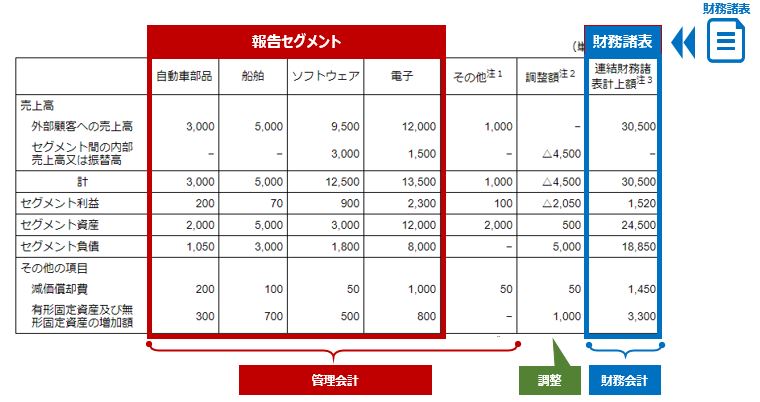

この点、もう少し話を深堀しますと、このセグメントの表は、財務会計と管理会計のサマリーシートの役割を果たしていると考えられます。

どういう事かと言いますと、以下の図の通りです。

左側(赤)が管理会計、右側(青)が財務会計、間で挟まれて調整を担うのが調整額欄(緑)ですね。

例外はありますが、基本的にはこのような構図になっていることが多いです。

個人的には、セグメントのこの表の情報クオリティはかなり高く(作成に骨が折れることがありますが)、利用者はよく読むほどに、有意な情報を引き出すことができます。

表を図にして得られること

図にすると何を得られるか

表だけでもわかるのですが、慣れるまではこの表に基づき、まずは連結グループの取引を俯瞰するために図に落とし込んでみると良いかもしれません。

本件の場合、以下のようなイメージになります。

(※)なお、セグメント間の売上高(青矢印箇所)については金額を含めて仮定のものです。

実際の分析にあたっては、有価証券報告書の「3.【事業の内容】」に記載されている、連結グループの取引図を参考に図に落とし込んでいくと、そう大きくは外れていない図が出来上がるかと思います。

この図を作ることによって、連結内部にまで踏み込んだ大きな商流がわかり、各セグメントの関係性を規模感とともに整理することができます。

要するに、企業分析の前提を確認できます。

各報告セグメントを1つの会社(事業)に見立ててみる

そして、セグメント間の内部収益及び振替高は市場実勢価格に基づいているのであれば、連結グループ内でも第3者価格で取引されていると解釈することができることから、各報告セグメントは、まるで一つの会社であるかのように見ていくことができます。

そう考えると、売上高は外部と内部にわざわざ分けて記載する必要はないかのように思われますが、

売上高を外部と内部に分けて外部売上を抽出することで、見えてくるものがあります。

例えば90%が内部売上で成立している報告セグメントがあったとして、その事業を買いたいとか、気になっている人がいるとします。

しかし売り上げがほとんどグループ内の会社に向けたものに偏っているため、その事業はセパレート(分離)することが果たして現実的かという議論につながる可能性があります。

これは、実際の売上実績数値を内部売上に分解しなければ得られない情報です。

なお、各報告セグメントを1つの会社と見立てるのであれば、例えば売上利益率をセグメントごとに出す場合、セグメント利益÷売上高合計(外部+セグ間)で算定すればよいと思われます。

セグメント利益が何を意味しているか、必ず確認する

セグメント利益が何を意味しているか、必ず確認しましょう。

というのも、セグメント利益の定義自体がマネジメント・アプローチによって経営者に委ねられているところがあるからです。

通常はセグメント利益は「営業利益」となっていますが、「税引前当期純利益」を使用するケースもあります。場合によっては、これはIFRSの開示事例で確認したものですが、「EBITDA」を使用している会社もあります。

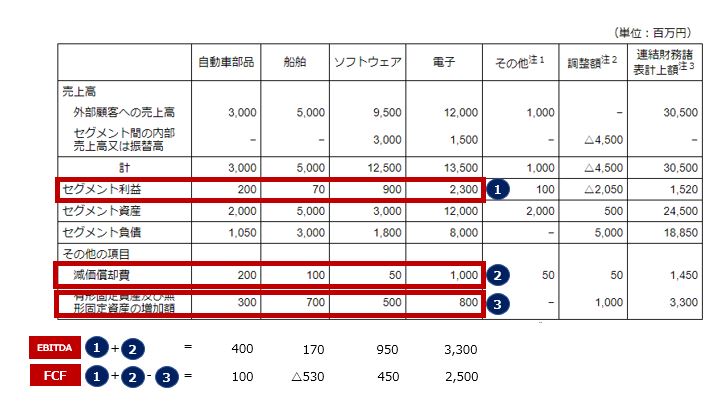

セグメント利益+その他の項目で簡易的にEBITDA、FCFが算定できる

さて、各セグメント利益は「営業利益」が多いのですが、投資家はせっかくセグメントごとの業績に分解したならばキャッシュ・ベースの指標である「EBITDA」や「FCF」を知りたいのではないかと思います。

セグメント情報を利用すれば、簡易的な数字ではありますが、これらを算定可能です。

具体的に設例ケースで見ると、以下になります。

こちらはセグメント利益=営業利益となっているので、②の減価償却費を足し戻すことでEBITDAを、そこから更に③有形無形資産の投資額(CAPEX)を差し引くことでFCFを簡易的に算定しています。

(※)実際は、この事例ではのれん償却費が各報告セグメントに割り当てられていますので、そちらも利益に加算するべきですが、計算上は割愛しています。

セグメント利益が営業利益ではなくて税引前利益になっている場合は、これに加えて、支払利息や減損損失等を更に調整して算定することになるでしょう。

ちなみに、営業利益であろうと税前利益であろうと、これらの指標を算定できるように会計基準では以下がルール化されていますので、通常は上記簡易指標は算定可能です。ご安心ください。

21.企業が開示する報告セグメントの利益(又は損失)の額の算定に次の項目が含まれている場合、企業は各報告セグメントのこれらの金額を開示しなければならない。

また、報告セグメントの利益(又は損失)の額の算定に含まれていない場合であっても、次の項目の事業セグメント別の情報が最高経営意思決定機関に対して定期的に提供され、使用されているときには、企業は各報告セグメントのこれらの金額を開示しなければならない。

⑴ 外部顧客への売上高

⑵ 事業セグメント間の内部売上高又は振替高

⑶ 減価償却費(のれんを除く無形固定資産に係る償却費を含む。)

⑷ のれんの償却額及び負ののれんの償却額

⑸ 受取利息及び支払利息

⑹ 持分法投資利益(又は損失)

⑺ 特別利益及び特別損失

⑻ 税金費用(法人税等及び法人税等調整額)

⑼ ⑴から⑻に含まれていない重要な非資金損益項目

本項⑺の特別利益及び特別損失については、主な内訳をあわせて開示するものとする。

セグメント資産とセグメント負債

セグメント資産の意味

セグメント資産も、必ず開示されることになっています。

セグメント資産は、通常は総資産ベースです。事業資産かそうでないかの区別は通常されていないことが多いです。

ただし、本社が保有する金融資産等の資産は、通常「調整額」のところで記載されています。

このように、各報告セグメントの責任で負担すべきでない非事業資産は、「調整額」に含まれていることも多いとは思われます。

なお、セグメント資産の内訳としては、以下の事項が開示必要とされています。

22.企業が開示する報告セグメントの資産の額の算定に次の項目が含まれている場合、企業は各報告セグメントのこれらの金額を開示しなければならない。

また、報告セグメントの資産の額の算定に含まれていない場合であっても、次の項目の事業セグメント別の情報が最高経営意思決定機関に対して定期的に提供され、使用されているときには、企業は各報告セグメントのこれらの金額を開示しなければならない。

⑴ 持分法適用会社への投資額(当年度末残高)

⑵ 有形固定資産及び無形固定資産の増加額(当年度の投資額)

(2)の増加額は、通常は発生ベース(借方増加ベース)で記載するのではないかと思われます。

といいますのも、固定資産の取得にあたってのキャッシュ・アウトは、一部を未払にして翌期以降に支払うこともあるので、発生ベースだと厳密なキャッシュ・フローを意味しないことがあることを懸念して議論になることがあるのです。これは財務会計的な思考によれば、正しい懸念です。

しかし、分析にあたってはある程度長期的な視点、正常化する視点が入るでしょうし、ここではあくまで簡易的な指標であるということで、あくまで投資して増加した額を記載することになっているのではと思われます。

セグメント負債

セグメント負債は、資産とは異なって以下のような開示ルールになっています。

負債に関する情報が、最高経営意思決定機関に対して定期的に提供され、使用されている場合、企業は各報告セグメントの負債の額を開示しなければならない(会計基準20項)。

つまりは、マネジメントの考え方によってはセグメント負債が開示されないこともあります。

また、同じ負債と言っても、有利子負債に限定してセグ別に開示している事例もあります。

そのため、負債については出す出さない点、出すにしても何を出すかという点で企業によって開示内容が異なる可能性がありますので、そこは注意書きなどをよく読むようにしてください。

セグ別指標の算定

ここまでの情報で、報告セグメント別に売上高、(営業)利益、総資産、負債が把握できることとなりました

そのため、セグ別の利益率(利益÷売上高)に加え、例えば以下のような指標についても計算可能です。

- セグメント別簡易ROIC(%)=セグメント営業利益×(1-税率)÷セグメント資産(≒有利子負債+投下資本)

- セグメント別総資産回転期間(月)=セグメント資産÷(売上高÷12か月)

簡易ROICは、投下資本をセグメント資産で代替していますので、テキストどおりの計算式というわけにはいかず、正直厳密な数値ではないかもしれません。総資産を使用している時点で、どちらかというとROI(利益÷投下資本)やROA(税引後当期純利益÷総資産)のような計算にはなってしまいます。

そのため、全社的WACCとの比較指標という意味では厳密さを欠いていることもあるかと思います。

ただ、セグメント資産=報告セグメントに投下された責任資産(本社など全社資産を除く)であり、ある程度公正価値で評価されているとするならば、投下資本利益率の参考値としては機能すると思います。

ここで、ROICの計算で使用されるセグメント別の営業利益は、開示されている内容や計算趣旨によっては調整計算が必要な可能性があります。

セグメント利益=営業利益であればそのまま税引後営業利益として利用できますが、セグメント利益=税引前利益であれば、必要に応じて利息等を調整する必要があります。

調整額の見方

この「調整額」は、ぱっと見ると理解が悩ましい部分もありますが、基本的には、公表されている連結財務諸表との差異が記載されることになっています。

ですので、結論はわかっているというか、あまりそれ自体に意味がないこともあるかとは思います。

ただし、主な内容は通常開示されますので、主な内訳内容の理解は可能です。

とりわけ、セグメントに配分できないような本社費用がかかりすぎていないかとか、本社が無駄な資産を持ちすぎていないかとか、本社数値の分析をある程度行うことができる点には留意したいところです。

内部売上高の調整

内部売上高の調整額は、連結グループ内で行われた取引を意味しています。

グループ内への依存度とも言うべきでしょうか。

連結財務諸表を作成するにあたっては、このような内部の取引はすべて消去してしまう(売上高とは認めない)ため、調整額でその消去を示すことが多いです。

この数値を見ることで、(通常外部売上に比して少なくなるであろう)内部取引の規模感を確認することができます。

セグメント利益の調整

利益についての調整は、様々な内容が入り込んでいるため、少し理解の難易度が上がります。

このサンプルでは、以下のような説明がされています。

⑴ セグメント利益の調整額△2,050百万円には、

セグメント間取引消去△500百万円、

のれんの償却額△550百万円、

各報告セグメントに配分していない全社費用△950百万円及び棚卸資産の調整額△30百万円

が含まれている。

全社費用は、主に報告セグメントに帰属しない一般管理費及び技術試験費である。

セグメント間取引消去

まず、セグメント間取引消去△500百万円ですが、こちらはざっくり言いますと、要するにグループ内取引で得た利益は、連結上で消去する必要があるので、それを消しているものです。

先ほどのグループ内売上高4,500百万円は、逆に言うと仕入れた組織(セグメント)側でも売上原価が4,500百万円計上されていることになりますが、こちらも消去しますから、この調整も含んでいると考えられます。

ただ消しているだけなので、それ自体はあまり意味がないかもしれませんが、グループ内の取引の規模感などの理解には資するのではないかと思われます。

のれん償却額の調整

次にのれんの償却額ですが、こちらは本来各報告セグメントの欄で記載してほしいところなのですが、この設例においては調整欄で一括して利益から控除しています。

しかし、のれんについては、この設例では後述する「関連情報」以降にて記載されています。

のれん償却費は非現金支出費用ですから、EBITDAなどの算定上考慮が必要ですので、この情報は逃さないようにいたしましょう、

セグメントに配分していない全社費用

全社費用とくれば、通常、本社費用だと思ってください。

ただ、売上収益を生まない管理部門の費用が記載されることもあります。

管理部門というのは、例えば情報システム部門や物流部門です。

項目としては人件費、不動産賃借料、設備費などが考えられます。

注意点

注意点としては、全ての本社費用が報告セグメントに配分されていないわけではないということです。

つまり、本社費用は各報告セグメントに配分して業績評価することも多く、あくまで経営者の判断によって配分されなかった全社費用が調整額に残っているだけ、という見方をするべきかと思います。

あるいは、報告セグメントへの費用配分は予定額(みなし額)としておいて、その配分額と実績値の差額(全社費用の配賦差額)を、調整額に記載しているケースもあります。

セグメント数値を見るにあたっては、経営者が必要と判断した範囲で合理的な費用配分が行われ、報告セグメント数値が算定されていると理解すれば宜しいかと思います。

セグメント資産・負債の調整

この設例では、以下のように説明がされています。

⑵ セグメント資産の調整額500百万円には、

本社管理部門に対する債権の相殺消去△900百万円、

各報告セグメントに配分していない全社資産1,500百万円及び棚卸資産の調整額△30百万円が含まれている。

⑶ セグメント負債の調整額5,000百万円は、本社の長期借入金である。

債権・債務の相殺消去

こちらも多くのケースで記載される内容です。

連結財務諸表は、帳簿技術的には各会社の総額を集計して、グループ内会社に対するお互いの債権債務を相殺消去して作成します。

そのため、通常出てくる調整になります。

分析の視点としては、先にご説明した、グループ内取引消去額とのバランス関係(倍率など)を算定し、推移と取ってみると、何か異常に気付けるかもしれません。

各報告セグメントに配分していない全社資産

こちらも利益の場合と同様、本社の資産(の一部)は調整額の中に入っていることが多いです。

有形固定資産及び無形固定資産の増加額

この設例では以下のような説明がありますが、やはり本社関係の投資額が記載されていることが多いかと覆います。

⑷ 有形固定資産及び無形固定資産の増加額の調整額1,000百万円は、本社建物の設備投資額である。

その他の情報

セグメント情報には、上記のほかにも分析に有意な情報が散りばめられています。

それらを一気にご紹介します。

関連情報

まずは、セグメント情報の「関連情報」です。

なお、この関連情報は報告すべきセグメントが1つしかなく、セグメント情報を開示しない企業であっても、開示しなければならない(基準29項)とされています。

⑴ 製品及びサービスに関する情報

例えば報告セグメントを地理別に記載していたとしても、敢えて製品別の区分けが必要とされるところになります。なので、報告セグメントが製品別になっていなくても、諦めないでください。

ただし、単一セグメント企業については注意です。関連情報は単一セグメントの場合でも記載することになってはいるのですが、「単一の製品・サービス区分の外部顧客への売上高が損益計算書の売上高の90%超である場合、企業は、その旨を開示し、(略)開示を省略することができる(適用指針15項)」となっていることもあってか、実務上は単一セグメントの会社の場合は開示を省略しているところも多いです。

⑵ 地域に関する情報

売上高

地域ごとの売上高が記載されることになっています。

こちらの基準値は10%です。

外部顧客への売上高が連結損益計算書又は個別損益計算書(以下「損益計算書」という。)の売上高の10%以上である製品・サービス区分について、これを区分して開示する(適用指針15項)

グローバルに展開することが重要なミッションになっている場合など、地域別の情報は会社の状況を理解するうえで極めて重要な場合もあると思います。そんな場合に備え、地域別(国家別)のトップラインを期間別に評価できるようになっています。

有形固定資産

売上高のみならず、有形固定資産のうち、海外で保有しているものについては、10%基準にて国家別に開示することになっています。

海外に所在している有形固定資産の額のうち、主要な国がある場合には、これを区分して開示しなければならない(基準31項)。

海外に所在している有形固定資産の額のうち、単一の国に所在する有形固定資産の額が、連結貸借対照表又は個別貸借対照表(以下「貸借対照表」という。)の有形固定資産の額の10%以上である場合、これを区分して開示する。(適用指針16項)

単に外国に輸出するということではなく、現地で有形固定資産に投資しているのかどうかがこれでわかってきます。現地で固定資産を持つということは、投資の回収計算だけではなくて、様々なリスクも負うことになります。そして、カントリーリスクは国によって異なります。この情報により、会社がどのように資源を国家別に振り分けているかがわかってきます。

⑶ 主要な顧客に関する情報

企業は、主要な顧客がある場合には、その旨、当該顧客の名称又は氏名、当該顧客への売上高及び当該顧客との取引に関連する主な報告セグメントの名称を開示する(基準32項)。

こちらも10%基準で、売上高が大きいという意味で重要な得意先を洗い出しています。

特定の顧客に売上を依存するということは、うまくいっているときには安定的に業績が推移する材料になるものの、ひとたび受注が途絶えれば経営にとって大きなダメージになりかねません。そういう意味で、特定相手先の依存度を把握し、事業リスクの程度を推し量ることは重要です。

依存度の高さは、それが良い悪いということではなくて、投資家のリスク評価のための事実が必ず公表されることになっています。

固定資産の減損損失

企業は、損益計算書に固定資産の減損損失を計上している場合には、当該企業が財務諸表を作成するために採用した会計処理に基づく数値によって、その報告セグメント別の内訳を開示しなければならない。なお、報告セグメントに配分されていない減損損失がある場合には、その額及びその内容を記載しなければならない。ただし、セグメント情報の中で同様の情報が開示されている場合には、当該情報の開示を要しない(33項)。

財務会計上算定した減損損失を、各報告セグに分解して開示することになっています。マネジメントアプローチで減損損失を各報告セグに配分するとかしないとかにかかわらず、です。

こちらはセグメント資産や有形固定資産、のれん等の投資額との兼ね合いで重要な情報になります。

見通しが悪いセグメントでは、減損損失が計上される可能性があるからです。

特に日本基準では、(一部を除き)それなりに強い根拠が無い限り減損損失は計上されないことになっています。

減損損失の割当てが大きなセグメントがある場合には、注意してください。

のれん

のれんは単なる計算上の投資差額です。なんかよくわからんけどお金を払っている場合もありまして、その本質が深く語られないままBS計上されていることもあります。ぶっちゃけ、怪しい資産だと思ってください。それもあってか、日本基準ではとにかくのれんは毎期償却させます。

そんなのれんですから、以下のように開示が求められています。

企業は、損益計算書にのれんの償却額又は負ののれんの償却額を計上している場合には、当該企業が財務諸表を作成するために採用した会計処理に基づく数値によって、その償却額及び未償却残高に関する報告セグメント別の内訳をそれぞれ開示しなければならない。なお、報告セグメントに配分されていないのれん又は負ののれんがある場合には、その償却額及び未償却残高並びにその内容を記載しなければならない。

ここではのれんの減損について明記はありませんが、注意書きなどでのれんの減損について触れている事例も多いです。減損があった場合には見逃さないようにしてください。

まとめ

いかがでしたでしょうか。

セグメント情報は、冒頭でも記載したとおり、多くの投資家にとって貴重で重要な情報源となっています。上述の視点に限らず、かなりの情報を読み取れますので、絶対に目を通し、趨勢を分析すべき情報です。

決算説明会でも重複する情報が扱われることも多いと思いますが、有価証券報告書は法定提出書類です。そこで情報提供を約束されているセグメント情報とその関連情報等なわけですから、企業側に情報を出さないとう選択肢はないですし、嘘はつけません。

作成者も緊張感をもって作成していますので、有効に活用していただきたいと思います。

今回のポイントを記載いたします。

●表を図解すると見えてくるものがある

●セグメント利益が何利益かを把握すれば、事業ごとに簡易的なEBITDA,FCFが計算できる

●セグメント資産は総資産を意味している

●調整額はただの差額だが、主な内容の説明を読む意味はある

●関連情報(地域別、重要顧客)、減損損失、のれんも有用な情報である