Contents

「連結」と「合併」の違いを理解するためのポイント

こんにちは、哲です。

22年3月期の決算は収益認識やら時価のレベル分けで忙しく、はたまた気候変動・サステナビリティがどうのこうのの問題も加わって大変な期だったと思います。

最近やっと時間が取れまして、更新です。

今回は、「連結」と「合併」の違いについて解説します。

「連結」と、「合併」はいずれも日本語としては似たように聞こえますし、実際に共通項もあるのですが、会計の世界ではどのような差異があるのでしょうか?

ややこしい専門用語を、サクッと理解できることを目指して解説を試みたいと思います。

イメージで理解する

連結と合併は、似て非なるものですが、何か誰もが一発で理解できる素材はないものかと探していました。

そうしたら、良いのが見つかりました。

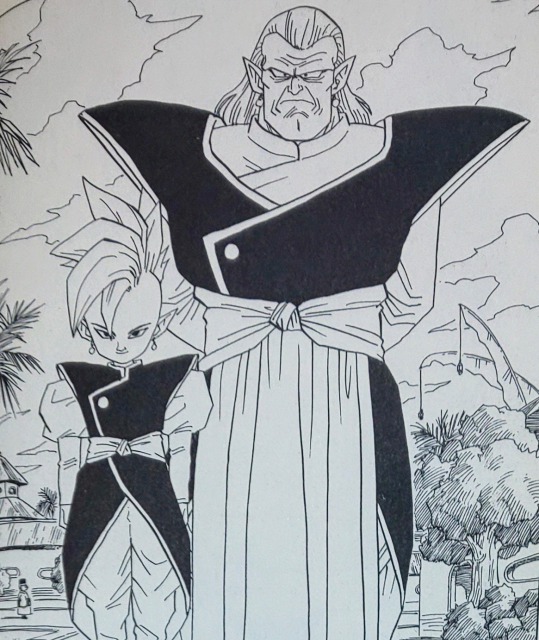

いろいろ考えたのですが、”ドラゴンボール”の「界王神」と「キビト」が、最も分かりやすいかと思いました。

最初に、イメージを持っていただくため、以下の絵を見てください。

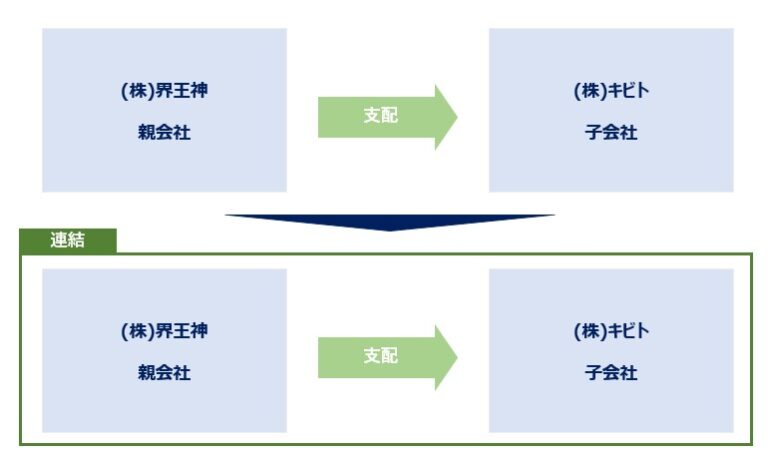

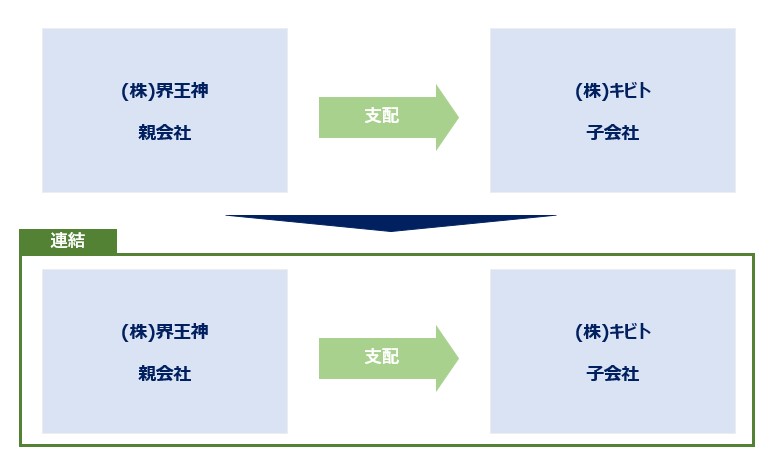

1.界王神とキビト(連結)

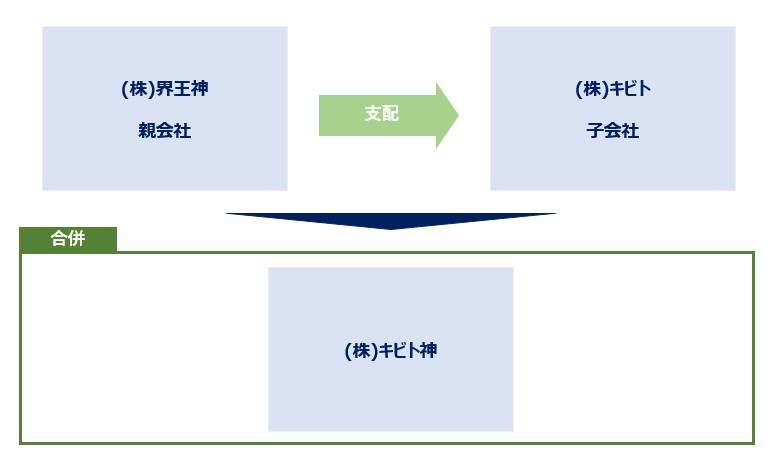

2.キビト神(合併)

上が連結、下が合併。

以上です。

はい、まずは界王神とキビトについて解説します。

彼らはドラゴンボールに登場する架空の人物(生物)で、

・界王神(左の小さい方)=とても偉い人

・キビト(右の大きい方)=その付き人

という設定で登場します。

つまり、キビトは界王神の言うことであれば基本的に聞く(聞かなければならない)立場といえます。

私はこの状況から、界王神=親会社、キビト=子会社と見立てることができると考えました。

界王神はキビト(の行動を)支配しており、意のままにコントロールできるわけです。

そのため、彼らの戦闘力等を考慮する*ときには、界王神とキビトを別々に評価するのではなく、2人でワンセットとして、みるべきと思いました。これは、「連結」の視点です。

*ドラゴンボールの世界では戦闘力が重要なので、そのような軸で見ています。

この図のように、界王神とキビトは別々で存在したとしても、御飯たちの目線では、2人で1セットという見方になったいたかもしれません。

そのような個々のものをひとまとめにしてセットで見る視点は、「連結」です。

ここまでは良いでしょうか。

一方、下の図です。

作中で実際に起こるイベントなのですが、あるアイテムを(誤って)使用することで、界王神とキビトは1人の戦士として、合体(合併)してしまうのです。

個々の界王神やキビトという存在は消えてしまい、完全に1人として合体することになるわけです。

ちなみにこの合体後の人物の名称は、「キビト神」という名前らしいです。名前まで変わってしまってます。

私は、この合体状態をもって、「合併」を表現していると思いました。

当然、戦闘力は合併後のキビト神単体のもので推し量られるでしょう。

以上が、「連結」と「合併」のイメージになります。

つまり、「連結」では、二人それぞれが実在しているが、一方が他方を支配していることで完全に統率されており、「2人で1つ」というものの見方をするべき状態です。

一方、「合併」では、見た目も実際も1人になってしまっていて、当然に「1つ」というものの見方をするべき状態です。

イメージは伝わりましたでしょうか。

こちらのイメージをもとに、連結と合併の相違点を探っていきたいと思います。

「連結」と「合併」の相違点

主な相違点は、以下のように要約されます。

| # | 相違点 | 連結 | 合併 |

|---|---|---|---|

| 1 | 根拠/ルール | 会計基準 | 会社法&会計基準 |

| 2 | 財務諸表 | 連結のみ | 単体(連結は別途考える) |

| 3 | 行うこと | 株式を買う | 名実ともに一つの会社になる |

| 4 | 子会社はどうなる? | 残る | 消滅する(親が存続会社の場合) |

| 5 | 単体の税務申告 | 影響なし | 影響あり |

| 6 | 支配の考え方 | 概念上、連結では支配を獲得していない場合でも、合併においては支配を獲得する取得企業を特定する場合があり得る | |

詳細は、以下解説します。

1.根拠/ルール

「会計基準」と「法律」は厳密には異なるものです。

これらは拘束力がある点では同様ですが、法律を作成するときのほうが立法手続上も手がかかるなどの違いがあります。

そして、「連結」は会計基準、「合併」は会社法等の法律が、直接これらを司る根拠となります。

つまり、「連結」には個別の法律は存在しないです。法律の勉強をやっても、連結の考え方や作成方法については記載されていません。「連結」の詳細は「会計基準」に委ねられるため、会計基準を勉強しなければ連結の詳細は理解できません。

*ただし、会社法等の法律は企業に会計基準を斟酌することを要求していますので、実質的には根拠が何になっているかどうかは、実務であまり問題になることは少ないです。

2.財務諸表

連結では、個社の財務諸表である単体財務諸表については直接取り扱いません。単体は単純に合算し、別途連結のために調整をするだけです。

上記の例にしても、界王神とキビトはそれぞれ単独の存在で、直接彼らをどうこうということはしません。

一方、合併では単体の財務諸表が直接変化します。消滅する子会社の資産負債を取り込んで新しい会社になるためです。

キビト神を見ていただければ一目瞭然ですが、完全に別の生物になっていますよね。

3.行うこと

連結というのは、あくまで株式等を通じた支配関係が親子間で認められるという状況です。そのため、要するに子会社にしたい会社の株を買って、支配できるまで買いましていけばいいわけです。そのため、連結で見られる企業の行動は、「株を手に入れる事」です。TOB(株式公開買付)などもこれに含まれると思います。

界王神は、キビトを支配する権利(株式)を持っている状況でイメージできるかと思います。

一方、合併では株を買うというよりは、対象会社の資産や負債をまとめて手に入れるイメージになります。株を買って・・・という回りくどさはなく、名実ともに一体化することになります。対象会社の資産負債を手に入れる対価として株式を発行することはあっても、株式そのものを買ってくるというのとは、話が違います。

4.子会社はどうなる?

連結では、子会社は消滅せず、残存します。子会社は子会社で固有の法人格を有し、子会社として活動を継続します。

一方、合併では子会社という存在が消えて、親会社と一つになります。

5.単体の税務申告

連結では、単体の税務申告には直接影響を与えません。

個社の確定申告は、原則的にはこれまでどおり各個社で行うことになります。

ただし、連結財務諸表では、個々の税金費用や繰延税金を積み上げたうえで、連結財務諸表の中で必要な調整を加えます。

一方合併においては、1つの会社になりますので、基本的には所得計算をまとめて行うことになります。

そのため、税務申告はこれまでの延長で行うと言うよりは、あらためて計算をしていく形になります。

6.支配の考え方

これは少し応用レベルですが、本質的な理解のために記載します。

連結でも合併(企業結合)でも、会計上は「支配」というキーワードを使用して判定を行います。

連結では、「支配」されていれば連結するという考え方をとります。

また、企業結合では、ある企業が対象会社に対する「支配」を獲得することで「取得企業」になります。

どちらの「支配」も、ほぼ同じ意味で理解できるのですが、厳密に言うと「企業結合の支配」のほうが、「連結の支配」よりも広い概念です。

実務での遭遇確率は低いかもしれませんが、知識としてご紹介しました。

こちらについての具体的な詳細は、以下の実務本(Q2-2 Page.50)を是非ご覧ください。

|

価格:5,720円 |

![]() この話を上記の界王神とキビトの例で話します。

この話を上記の界王神とキビトの例で話します。

界王神とキビトが別々に存在している場合に、界王神がキビトを支配している程度が、「ギリギリ支配していない程度」である場合、「連結する必要がない」と考えられる可能性があります。

具体的には、仮にキビトが妙に界王神に反発することが増えてきた場合をイメージしてください。キビトが界王神の言うことをあまり聞かないわけです。

この場合、悟空たちは、「あいつら、仲たがいしてっから、ひとまとめにして見る必要ねえかもしんねえぞ」と言ったりするわけです。悟空は結構頭がキレるので、その場にいる皆は「そうかもしんない」という雰囲気になりそうです。

「連結しない」とは、このように「支配関係が成立していなさそうな」イメージです。

しかし、界王神とキビトが合体(合併)してしまう場合、そういうわけにはいかないものです。

どちらかがメインになって、頭と体を統率しないと一つの生物としてなりゆきません。

つまり、界王神とキビトの身体や能力は一つになったとしても、脳を統率する存在として、どちらかが「支配」していないと都合が悪いのです。

これは、ピッコロがナメック星でネイルと合体(同化)したときに、「ベースはピッコロになる(から心配するな)」と言ったネイルの言葉と重なります。

このように、合併の場合は誰かが支配を獲得した人物であると決定される必要があり、「連結」の時ほどの曖昧さは許されないことになります。

おわりに

いかがでしたでしょうか。

似て非なる「連結」と「合併」ですが、かみ砕いていけば、結構違うものなんだと思っていただけたかもしれません。

また個人的には、身の回りにある身近なものを具体例として記憶や思考をすることも、理解を深めるためには重要だと思いました。

この記事が思考のご参考になれば、幸いです。