少し古い事例ですが、船井電機はH29年2月に開示した改善報告書につき、17年8月10日にて東京証券取引所への「改善状況報告書」の提出に関するお知らせを発表しています。

今回も事例からヒントを得るべく、調査報告書をさっと読んでみましたので以下に要点だけ記載します。

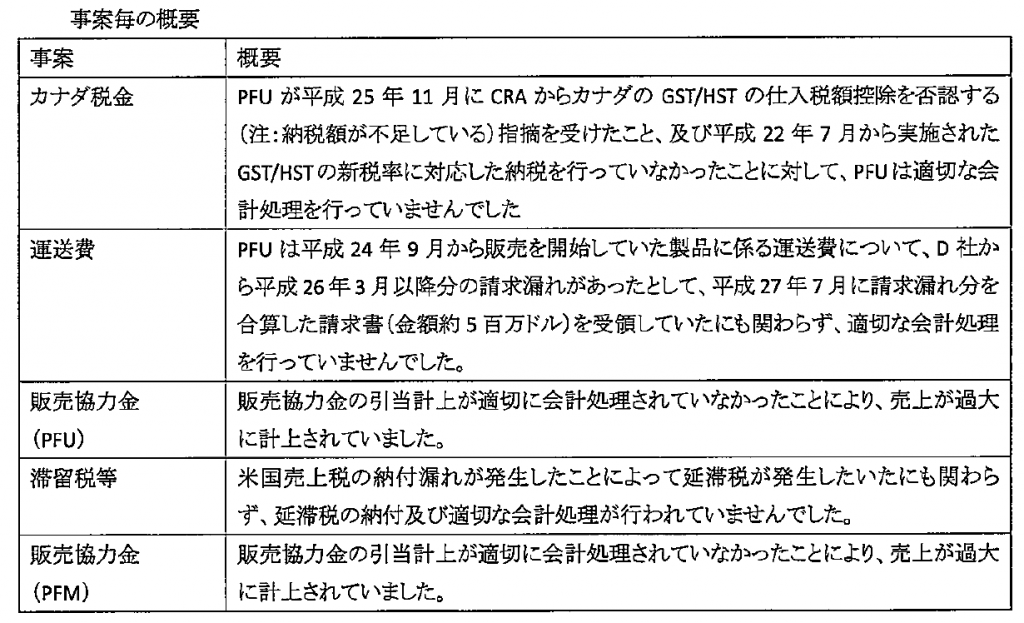

まず、本件は海外子会社での会計処理の誤りに関するものですが、論点はいくつかあって、以下の表のようになります。(調査報告書抜粋)

上記カナダ税金・運送費については、子会社の側で、「費用は確定時に処理すればいい」という誤認があったことが、税制改正に対応する会計処理等の遅延につながったと考えられるとのことです(発生主義の誤認)。他の論点も全体的に、「本来会計処理すべきであるにもかかわらず、それを放置していたため誤謬が累積し、修正再表示に至った」類のもののようです。

会社側の原因分析と対応策として以下が記載されています。

①親会社の海外販売子会社(PFU)に対する管理体制の不備

・親会社の担当部門の人員補強、

・経理部における駐在担当のローテーションによる情報共有、

・CFO職(海外経験豊富な都市銀行出身者)の採用

②海外販売子会社(PFU)自身の問題(管理が事業拡大に追い付いていない。)

⇒海外子会社の人員増員、組織体制見直し(別の子会社とCFO共通化、経理業務の外注化など)

③内部監査が不十分であった

⇒経験の豊富な日本の公認会計士を追加採用するなどして、1名体制から3名体制へ

④役職員の会計原則に関する認識不足

⇒役員から若手経理部員・海外現地社員まで含め、研修会を実施。研修講師には担当監査法人や、外部コンサル会社が担当。

⑤個別の原因

⇒税制変更を無視した会計処理に対応するため現地の税務専門家とコンサル契約を結び、専門知識を有する担当者を配置するなどで対応

とまあ、かなり大がかりな対応となっています。やはり事が起こったときのコストというのは大きいですね(これをバネにして組織が強くなるともいえますが)

これらから読み取れること(個人的に)として、以下が挙げられます。

・海外子会社は規模がそれほど大きくなくても、担当者とのコミュニケーションはとっておきべき。かつ、巡回して往査すべき。

・現地会社がどのような法規制やリスクに晒されているのか、日本の本社経理はよく勉強し、また現地に質問し、「重要な事象がきちんと会計処理されているか?」という懐疑心を常に持つべき。難しく考えることより、「自分だったら現在の体制でちゃんと管理できるか!?」という感覚をもつことからで良いと思われる。

・経理部の担当者は内部監査部の監査に同行し、どういう視点でチェックすべきか考える機会を持つのもよいと思われる。

訂正事例というのは、当事者には大変気の毒に思いますが、本当に教訓の宝庫ですね。

「そんなの当然やってる」と、何社が自信をもって言えるでしょうか。組織文化や体制によっても異なりますが、多くの会社でも発生する可能性があると思います。(現実問題として、すごく小さな子会社で事が起こっても連結財務諸表に与える影響は少ないため対策には強弱をつけることはあるでしょうけど)

今後も時間が許す限り分析をしていきたいと思います。