Contents

表形式で、BS本表残高と整合性がとれるところは、すべてチェックする

当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、

実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。

その特徴は以下の通りです。

◆読者が得られるメリット:

読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発生のリスクを減らすことができます。

◆情報源:

EDINET

◆記事の信頼性:

監査と経理の両方の立場において、多くの開示実務を担当してきた公認会計士が記載しています。

(※ただし、EDINETから得られる情報は限定的であり、推定・推測が入らざるを得ないため、あくまで筆者の経験等に基づく参考情報としてご使用いただくことを想定しております。会計実務は多くの判断を伴うものであり、本情報をもとにしたいかなる損失等についても当サイトで責任を負担することはできませんので、予めご了承ください)

それでははじめていきます。

【発行体カテゴリー】

東証1部以外

【監査法人カテゴリー】

Big4

【訂正箇所】

有価証券報告書

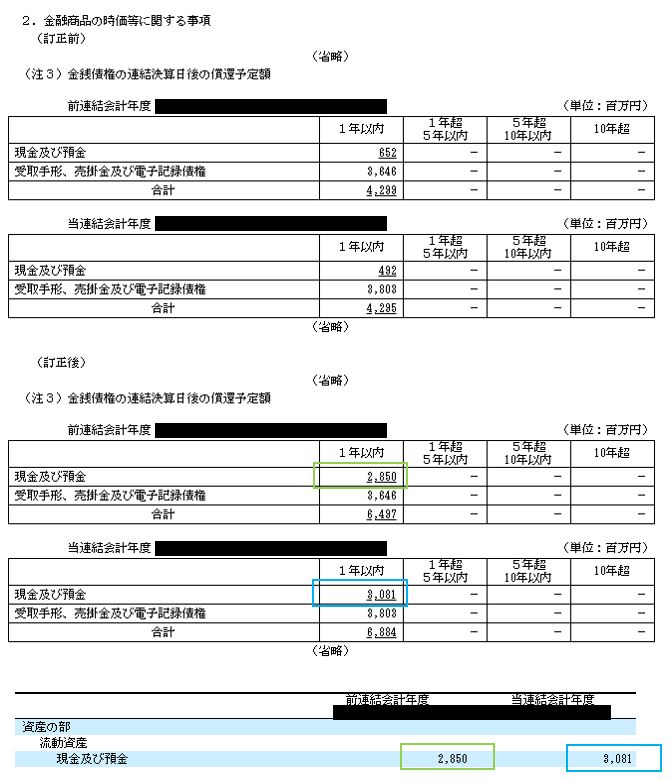

経理の状況 金融商品の時価等注記 金銭債権の連結決算日後の償還予定額

【訂正内容(事実関係)】

1.金銭債権の連結決算日後の償還予定額の注記において、1年内返還予定額は、本来連結BS残高と一致するべきところ、異なる金額で注記されていた。

【訂正内容詳細解説(推測含む)】

訂正前後の比較

Point

- 訂正前は、1年以内償還予定額と、BS残高は一致していない。

- 訂正後、これが一致している(前期末=赤枠、当期末=青枠)。

【発生理由(推測)】

- 不明だが、何らかの手違いで全く別の内容の残高を記載した可能性はある。

【どのようにすれば防げたか?】

発生原因は不明ですが、割とイージーな誤りの部類だと思います。

期末BS残高との一致をみるだけですので。

| 1.BS残高との整合性チェックを、しつこいくらい実施する! |

これだけだと話が終わってしまうので、

今回のような事案の発生原因として考えられる例を考えてみたいと思います。

今回のように監査を受けているにもかかわらず比較的イージーなエラーを発見できない場合について想像してみると、たとえば以下のような原因を思いつきました(経験上)。

【よくある事例/起こると怖い事例】

最初は注記の数字と連結BSとの数値の一致を確認していたが、その後、連結BSの残高があとから修正(更新)された。

本来、修正のBS数値に基づいて注記側の残高数値も更新する必要があるところ、これが漏れてしまった

こういう、『ある個所を修正したあとで、連鎖的に修正すべき事象の修正が漏れる可能性があるケース』というのは実務ではよく直面します。

実務をやっている方なら、必ず直面したことがあるはずです。

これを防ぐため、経理パーソンは日夜頭を働かせています。

たいがい、経理や監査法人が気付いて未然に防ぐことが出来ている印象ですが、

なんせ有報は記載箇所が多く、かつ修正が頻発する会社の場合、すべて追うだけでもかなりワーキングメモリを消費します。

有報誤りのリスクが高い会社は、開示項目ごとにプロジェクトマネジメントを行うことが重要になると思われます。

すなわち、項目、期限、担当者、現状、TODO等の管理を常時しっかりと行う必要があります。

そして、修正事項が発生したら、落ち着いて関連する論点について想像力を働かせることが重要です。

一人が頑張って考えるというより、できるだけ多くのプレイヤーが常に注意して考えるのがよいです。

発見力、気づき力を何倍にも高めることができるためです。

責任感を持って意識を高めて仕事をしている人は、

![]() たとえ1年目入社であっても、鋭く思考して誤りに気づいたりします。

たとえ1年目入社であっても、鋭く思考して誤りに気づいたりします。

よく、”センス”の問題といわれることがありますが、センスで片付けたくないというのが私の本音です。

そのためには事例に触れて、たとえ真実がわからなくても研究することも大切かなと思い、今回この投稿をしました。

引き続き、案件があればご紹介したいと思っています。