ASBJは、平成29年12月6日の公開草案に広くコメント募集を行った後、「資金決済法における仮想通貨の会計処理等に関する当面の取扱い」を公表しました。

公開草案と内容面では大きく変わりありません。

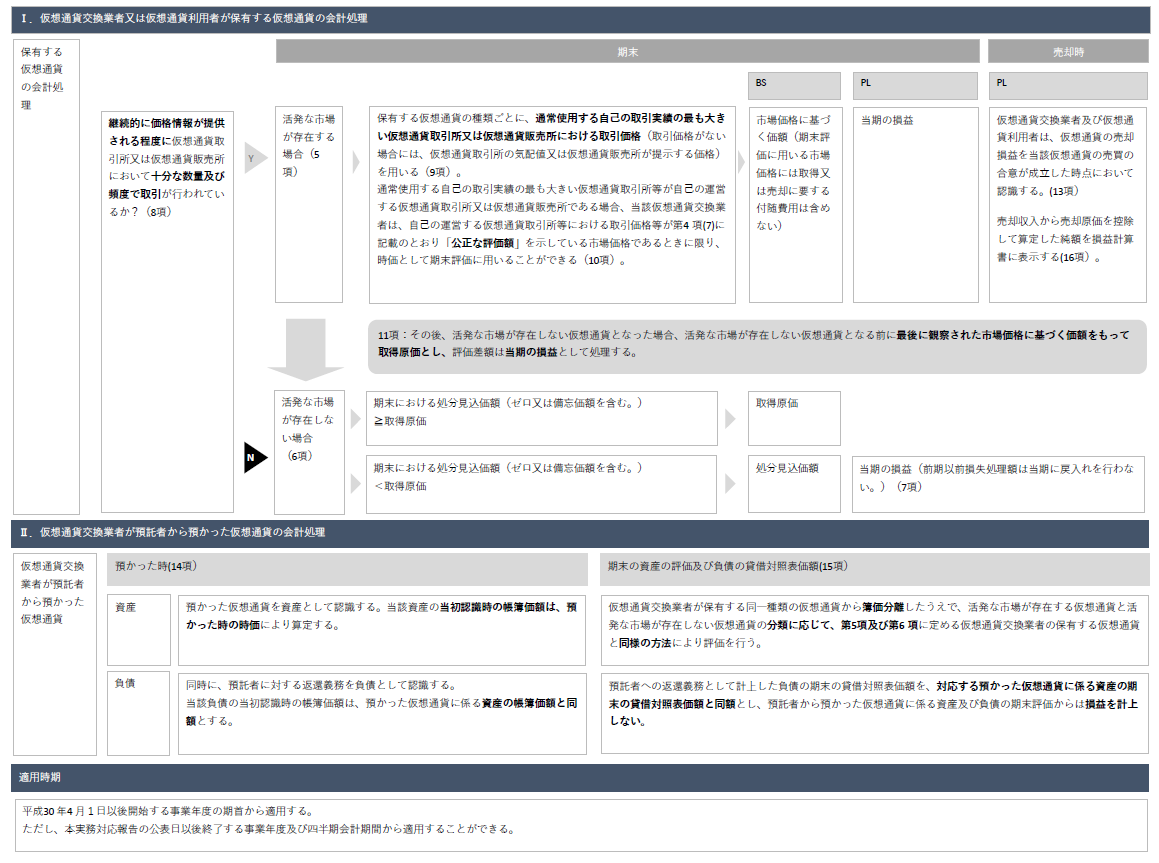

会計処理は、以下の図のようにMEMO(個人的に作成したMEMOなのでご注意を)できますが、

この基準(当面の取扱い)で難しいのは、「仮想通貨がそもそも何で、どういう実態なのか」という点を理解することではないかと思います。

さらに言うと、「お金2.0」でも触れられていたように、現在の会計が仮想通貨とその根源となる価値を表現しきれない可能性があることも、非常に興味深い点だと思っています。

ここは正直自分自身も勉強中でして、リサーチ結果がまとまったら解説みたいなことをやってみたいと思っています。

さらに、JICPAより、2018年03月23日にて業種別委員会実務指針「仮想通貨交換業者の財務諸表監査に関する実務指針」(公開草案)が公表されており、意見募集が開始されています。

こちらは監査サイドの実務指針になりますが、 「仮想通貨を管理・取引するために必要な暗号鍵」に対する手続が気になります。

なお先行するメタップスの四半期報告書の強調事項には以下のように記載されています(抜粋)

| 2.ブロックチェーン技術は、取引参加者の合意を通じて取引を検証することを基礎としている。取引参加者が取引を検証するために全ての取引及び必要なその他の情報を、公開アドレス(公開鍵)に紐付けることにより、取引参加者の個人情報を都度明らかにすることなく、取引を可能にしている。

公開アドレスには、取引を実行するために秘密鍵が必要であり、秘密鍵へアクセスできれば、公開アドレスで保有されている仮想通貨へアクセスすることが可能である。 秘密鍵の所有者は、資産を保全するために、通常、他者に秘密鍵を開示しない。他方で、秘密鍵を所有者が開示したとしても、当該秘密鍵を公開した者が所有者であることを証明することができない場合がある。このため、あるブロックチェーンアドレスから別のブロックチェーンアドレスへの仮想通貨の移動や暗号化メッセージの送信等により秘密鍵を利用した公開アドレスへのアクセスが実証できても、秘密鍵の所有者によって行われたことを証明することは、極めて複雑で技術的な問題を伴うことになる。 当監査法人は、会社が所有していると主張する公開アドレス間において、会社が仮想通貨を移動させることが可能であることを観察できたが、会社が当該秘密鍵の所有者であること、つまり、当該公開アドレスで保有されている仮想通貨の所有者であることの直接的な検証はできていない。これは、ブロックチェーン取引の固有の性質や、会社が現状構築している秘密鍵の初期生成及び保全に関するセキュリティに係るプロセスや内部統制に起因している。秘密鍵の初期生成及び保全に係る、より有効な統制が整備されれば、統制評価手続を実施して関連する他の手続と組み合わせることで、仮想通貨取引の発生並びに仮想通貨残高の実在性及び所有に関する十分な証拠を得ることが可能となる。 これは、会社の仮想通貨取引量が将来増加して複雑になる場合、監査又は四半期レビューで証拠を得るためにさらに重要となる。 |

これに関連して、仮想通貨の実在性に対応する実証手続の例示として、本公開草案では以下のように記載されています。

| 28.以下は、仮想通貨の実在性に対応する実証手続の例示である。

(3) 仮想通貨交換業者が管理している仮想通貨残高と、対応するアドレスの明細を入手する。通常、仮想通貨のアドレスからは所有者は分からないが、仮想通貨を自己で所有又は利用者から預かっていることは、それに対応する仮想通貨の暗号鍵を自己の管理のもとで保管していることを意味するため、以下により、仮想通貨交換業者が仮想通貨のアドレスに対応する暗号鍵を保管していることを確かめる。 |

簡単に言うと、仮想通貨の取引には秘密鍵が必要で、仮想通貨交換業者(会社)はこれを管理しているけど、本当に会社が秘密鍵の所有者(仮想通貨の所有者)であることを立証することは技術的に難しいと。

仮想通貨の実在性を確認するためにはその立証まで踏み込みたいけど、そのためには更に踏み込んで技術が必要になる、という風に理解してます。

これはブロックチェーンの秘匿性の高さを表す現象であるとも言えるのかもしれませんが・・・。