Contents

IFRS15の開示で悩んだポイントの一つ

IFRS15を検討していて、開示事項として悩ましい項目があります。

それは、収益の分解の開示です。

IFRS15では、以下のように記載されています。

新基準では、顧客との契約から認識する収益について、収益及びキャッシュフローの性質、金額、時期及び不確実性が、経済的要因の影響をどのように受けるのかを描写するような区分に分解する(IFRS 15.114, B89)。

企業は、収益の分解開示と、企業のセグメント開示との間の関係も開示する(IFRS 15.115, B87-8)。

区分の例としては、地理的区分、財またはサービスの種類、財またはサービスの移転のタイミング、流通チャネル、市場または顧客の種類、契約の種類などが例示されています。

しかしこれだと例示の視点が多すぎて、何でもいいんじゃないかと思ってしまうわけです。

もちろん、トップラインの説明として最もふさわしいディスクローズを考えていくものと思われますが、実際IFRS適用企業はどんな内容を開示しているのか?

現在検討されている、日本の新収益認識基準の開示実務も見据え、

実際に事例としてどのような開示がされているのか、

公表されているIFRS適用企業の有価証券報告書をもとに研究していきたいと思います。

業種別の研究をしたほうが差異がわかりやすいので、今回は業種:製薬で比較してみます。

それでははじめていきます。

各社事例

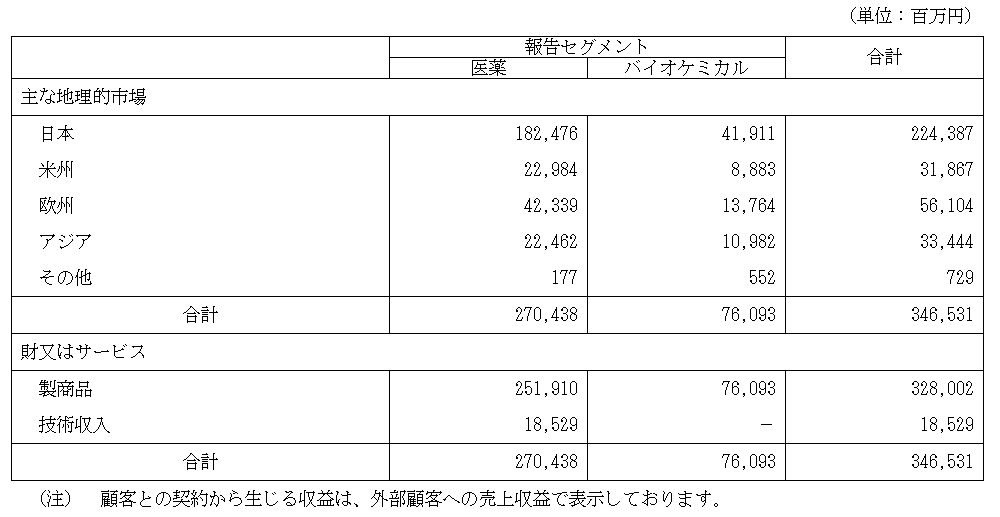

1.協和発酵キリン㈱

(1)収益の分解

(1)収益の分解

顧客との契約から生じる収益の分解は、以下のとおりであります。

分解の視点としては、主な地理的市場×財又はサービスの2軸で開示されています。セグメントとの関連はそれぞれ縦串で記載されています。

なお、技術収入に関しては履行義務の充足時期(契約における残存履行義務に配分した取引価格の総額及び収益の認識が見込まれる期間)が開示されています。

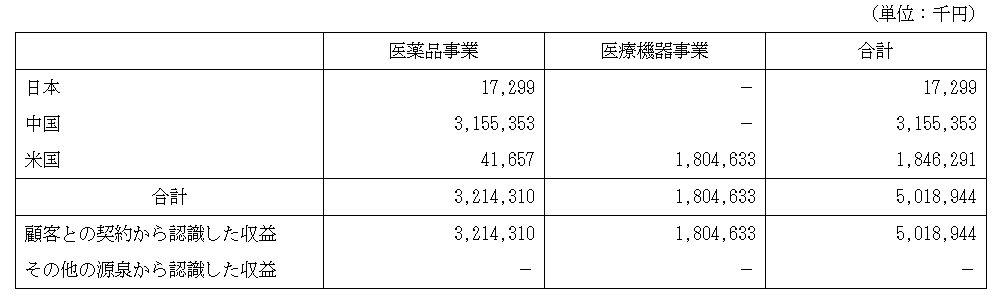

2.㈱ジーエヌアイグループ

(1)収益の分解

当社グループは、医薬品事業及び医療機器事業を基本にして組織が構成されており、当社の取締役会が、経営資源の配分の決定及び業績を評価するために、定期的に検討を行う対象としていることから、これらの事業で計上する収益を売上収益として表示しております。また、売上収益は顧客の所在地に基づき地域別に分解しています。これらの分解した売上収益と各報告セグメントの売上収益との関連は以下のとおりであります。

分解について具体的に記載があり、また上記協和発酵キリン㈱と似ています。

3.大塚ホールディングス㈱

(1) 売上収益の分解

当社グループは、売上収益を財又はサービスの種類別及び地域別に分解しております。分解した売上収益と報告セグメントとの関連は、以下のとおりであります。

こちらも上記協和発酵キリン㈱と同様です。

また、こちらも残存履行義務に配分した取引価格の総額及び収益の認識が見込まれる期間について開示があります。内容は、”当社グループが第三者との間で締結した開発品の開発・販売権等に関する一部のライセンス契約において生じたもの”とされています。

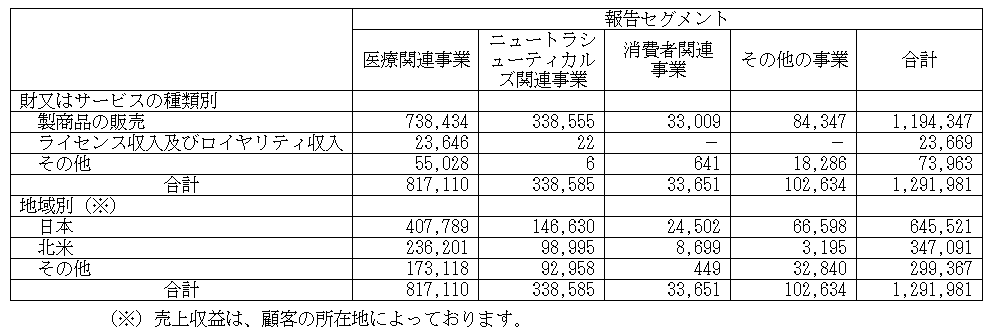

4.そーせいグループ㈱

(1) 収益の分解

こちらについては、他と異なり、事業×履行義務で分解しています。

”マイルストン収入及び契約一時金”が、それぞれの履行義務に分かれていることがわかります。

詳細は割愛しますが、この履行義務に基づく分類についても、詳しく注記で説明されています。

なおセグメントについては、医薬事業の単一セグメントであるため、関連性について、分解のところで直接の記載はありません。

まとめ

いかがだったでしょうか。

おおむね、地域や事業で分解しており(それも比較的シンプルに)、セグメントで串刺しにしたマトリクス表になっていることがわかりました。

中には、履行義務で串刺しにする例もあり、興味深い結果になりました。

業種ごとに見るとよくわかるので、また別の業種でもやってみたいと思います。

こちらもご覧ください。