IFRS導入企業にとって避けて通れない検討事項の一つに、有休休暇債務があります。

気になっているのはただ一つ、「後入先出法(LIFO)の採用の可否」についてです。

ぱっと聞いてもすんごく分かりづらいので・・・。

要は、「企業が支払うと見込まれる追加金額」をどのように解釈できるかが大きな分かれ道だと思います。

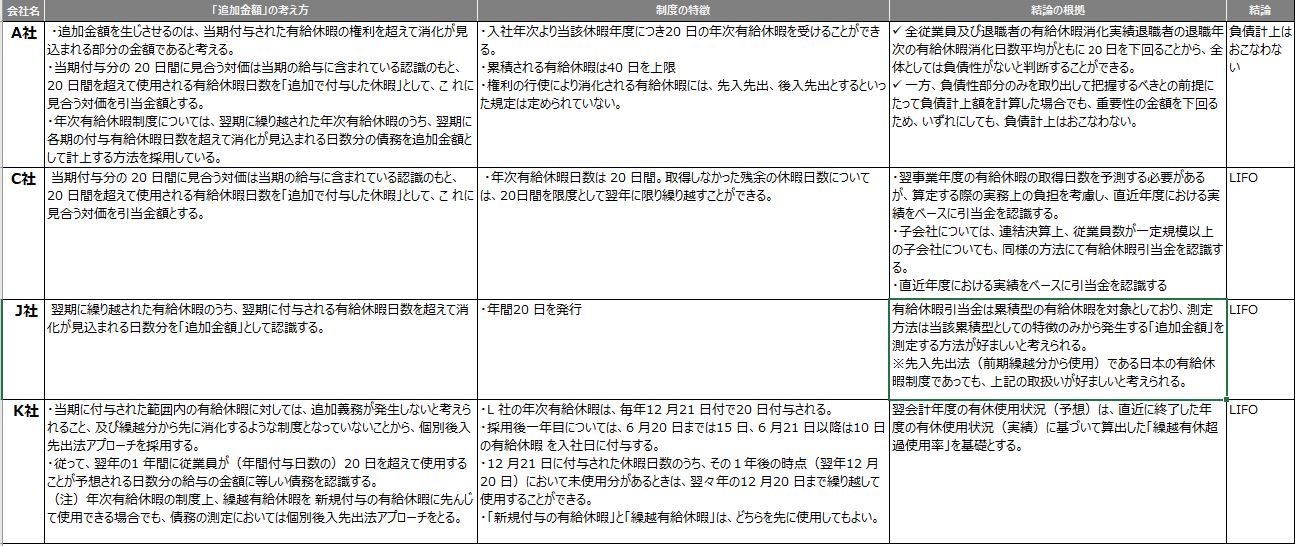

事例としては、「IFRS 任意適用に関する実務対応参考事例」をヒントに、

LIFOを適用している会社の前提を以下にまとめたいと思います。

なお、共通条件は以下の通りとします。

・年次有給休暇に残日数があるときは、翌年度(1 年間)に限りこれを繰り越すことができる。

・退職時に、未消化となっている有給休暇について買い取りは行われず失効する。

この中だと、個人的にはJ社の考え方がわかりやすいですね。

結局、有給休暇の分も含めて毎月の固定給料で支払って費用処理していると考えると、

「追加金額」というのは、「当期費用(当期付与分)でも賄えない部分、すなわち翌期の付与分(何もなければ翌期の費用として処理)を超えて消化すると見込まれる部分」に相当するという考え方ですね。

退職時(当期とする)においては当期付与とか前期付与とか関係なしに、従業員がすべて使えるだけ使うことになりますが、そのときの過年度食い込み見込み分が、前期末の立場からすると追加支払ではないかと。

確かに従業員はいつ退職するかわかりませんので、最終的な退職時の消化履歴を把握して、前期付与分まで使い切っている実績があるなら、前期末の時点で負債を計上しましょうということでしょうかね。普通は、退職時が一番有給使えるでしょうし。

逆に、退職時においても前期付与分を使っていないなら、結局有給を繰り越しても意味はなくて、最終的に失効することになるから、繰越分の債務は計上しませんと。

そう理解すると、LIFOの考え方もまあ分かる気がします(個人的にはそう理解しています)。

なおIAS19ではIASCがこの考え方(LIFO)を選択しますと、宣言しています(IAS19.BC27)。したがい、実務でもLIFOは許容されうると考えられます。

ただし、日本の場合、監査法人によってスタンスが異なるし、FIFOしか受け付けないところもあるのでそこは注意が必要です。事前に確認しておく必要があります。

ところでIFRSって、こういう国によって制度が異なりそうな部分についてはモヤモヤっとさせたままにしてハッキリと内容を述べないので、この経団連の事例のように見解が分かれてしまいますね(ある種、BC27にてLIFOですとハッキリ言っているのかもしれませんが)。