Contents

役員のインセンティブ報酬を知りたい

インセンティブ報酬は、コーポレートガバナンス強化政策としても、某自動車会社の事件があったことからも広がりを見せつつあり、法律や税制も巻き込んで世間的に話題になっています。

しかし会計処理については実は制度が追いつき切っていないこともあるようです。

我々会計戦士は常にインセンティブ報酬の論点に出くわすわけではないですが、時代に取り残されないように公表資料をベースに理解を深める記事を書こうと思います。

ソースは、「実務対応報告第 36 号」、「インセンティブ報酬の会計処理に関する研究報告(JICPA)」や「「攻めの経営」を促す役員報酬~企業の持続的成長のためのインセンティブプラン導入の手引~(2019年5月時点版)(経済産業省)」をベースにしますが、

適宜個人的な経験やその他の要素を織り込んでいきます。

読者メリット

概要と論点のスピードキャッチ

概要

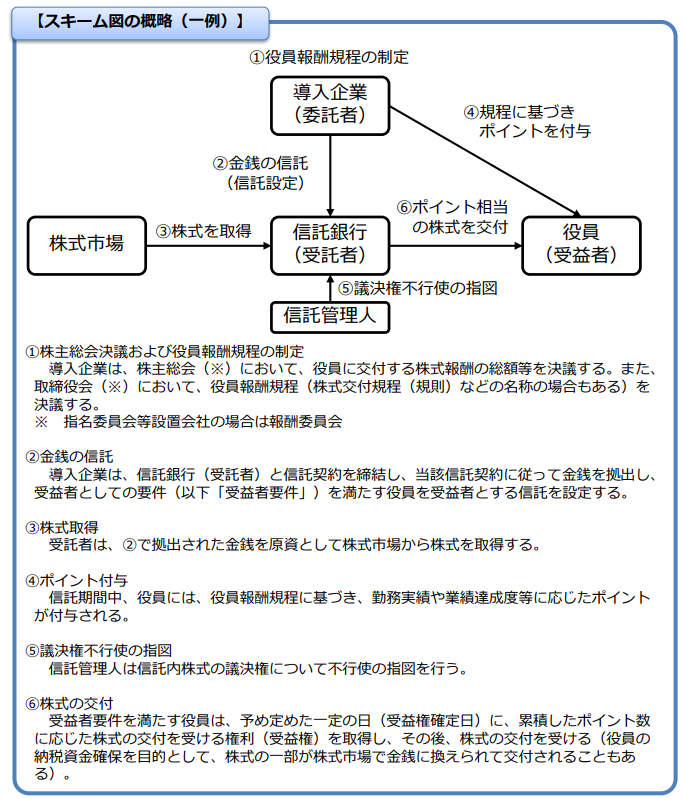

スキーム名

役員向け株式交付信託

特徴

・役員向け株式交付信託とは、役員への企業価値向上のインセンティブ付与を目的として、自社の株式を受け取ることができる権利(受給権)を付与された役員に信託を通じて自社の株式を交付する株式報酬をいう。

つまり、報酬相当額を信託に拠出し、信託が当該資金を原資に市場等から株式を取得した上で、一定期間経過後に役員に株式を交付する取引になる。

出典:「「攻めの経営」を促す役員報酬~企業の持続的成長のためのインセンティブプラン導入の手引~(2019年5月時点版)(経済産業省)」

・法的手続は上記と重複するが、以下の通り。

①.株式交付規程の制定

②.企業による金銭の信託

③.信託による企業の株式取得

④.企業から役員に対するポイントの付与

⑤⑥.信託から役員に対する企業の株式の交付

日本基準の会計処理

① 基本的な会計処理の考え方

・役員向け株式交付信託については、そのスキームの内容に応じて、実務対応報告第30号の定めを参考にすることが考えられる(実務対応報告第30 号第26 項)。

実務対応報告第30号では、以下のような会計処理が記載されています。

5. 対象となる信託が、以下の(1)及び(2)の要件をいずれも満たす場合には、企業は期末において総額法を適用し、信託の財産を企業の個別財務諸表に計上する。

(1) 委託者が信託の変更をする権限を有している場合

(2) 企業に信託財産の経済的効果が帰属しないことが明らかであるとは認められない場合

要は、信託に外部拠出しているような形式をとっていますが、実際は自社が支配しているような場合(★)は、信託を連結するような会計処理を、個別財務諸表で行うことになります。

(★)本実務対応報告30では従業員を受益者とする他益信託を対象としており、企業と当該信託

を同一の存在とみなすことは必ずしも適切ではない、つまり必ずしも会社と信託を一体と捉えている訳ではないと断られてはおります。

この点については、実務対応報告第 23 号のQA6が根拠になっています。

Q6 受益者の定めのない信託(いわゆる目的信託)における委託者は、どのように会計処理するか。

A これまで、公益信託を除き、受益者の定めのない信託は認められていなかったが、新信託法では、信託契約による方法又は遺言による方法によって、受益者の定めのない信託(受益者を定める方法の定めのない信託を含む。以下同じ。)をすることができるものとされた(第 258 条)。受益者の定めのない信託は、目的信託と呼ばれることが多い。信託契約によってなされた受益者の定めのない信託については、委託者がいつでも信託を終了できるなど、通常の信託とは異なるため、原則として、委託者の財産として処理することが適当であると考えられる。ただし、信託契約の内容等からみて、委託者に信託財産の経済的効果が帰属しないことが明らかであると認められる場合には、もはや委託者の財産ではないものとして処理する。

総額法の会計処理のポイントとしては、以下になります。

| ①信託が保有する自己株式を企業の帳簿に取り込む

②役員に割り当てられているポイントは、期末で引当金処理する |

※②について、割り当てられたポイントの費用の測定においては、「信託への資金拠出時の株価を基礎とする方法」を用いることになります。これは、ストック・オプションの会計処理との整合性等を踏まえたためです(30号47項)。

このほか、信託に残った現金預金はそのまま取り込みます。また、信託における損益(利益剰余金のようなもの)は最終的に従業員に帰属するため、総額法の適用において、将来精算されることになる仮勘定として資産又は負債に計上されます。

詳細は、こちらに設例含めてわかりやすく記載されていますね。

なお、総額法により信託財産が企業の個別財務諸表において計上される結果、実質的に信託財産がすべて連結財務諸表に反映済みであるという点を考慮し、信託について子会社又は関連会社に該当するか否かの判定を要しないとされています(実務対応報告第 30 号38項)。つまり、単体の処理が、そのまま連結に引き継がれることになります。

日本基準_会計上の論点(投稿日時点)

①ほかのインセンティブ制度の会計処理との整合性

・役員に割り当てられているポイントは、期末で引当金処理するが、ストック・オプション会計や、他の事後交付型スキームのあるべき会計処理との整合性という観点では、費用計上額の相手勘定は引当金ではなく純資産となるはず。

→この点は、会計基準のみならず、会社法上の取扱いについても改正が必要

② 業績等条件が付されているケースでの割当て等に関する会計処理

・役員向け株式交付信託は、業績連動型報酬として、一定の業績を達成しないとポイントを付与しない等、ストック・オプション会計基準にいうところの「業績条件」(業績等条件)が付されるケースがある。

→業績等条件を満たすか否かが未確定の間は、業績等条件が満たされる部分を各期末日(四半期決算日を含む。)に見積もって引当金の計上を行う

③ 信託終了時に信託に残存する自己株式の取扱い

・信託では、その終了時に企業に株式を無償譲渡することによる株式譲渡損が生じるが、総額法の適用により、企業は決算時に当該株式譲渡損を取り込み、企業の損益計算書上、費用計上される(信託終了時)のではないかと考えられる。

→これらの会計処理は、一般的な事後交付型の自社株型報酬における会計処理と相違が生じている可能性がある。事後交付型スキームにおけるあるべき会計処理は、権利不確定に際し、計上した純資産と費用とそれぞれ戻し入れる処理となる。これに対して、役員向け株式交付信託のケースでは、自己株式の帳簿価額相当が費用計上されることとなり、その会計処理は大きく異なる。

視点として、インセンティブ制度の会計処理の整合性という観点からの指摘があります。

実態が似たようなものなのに、使用するスキーム(形式)によって会計処理が異なってしまう点についての警鐘であると考えられます。

引用:「インセンティブ報酬の会計処理に関する研究報告(JICPA)」

税務処理

(結論)

①会社側

導入企業においては、役員に交付される株式が事前確定届出給与や業績連動給与又は退職給与の損金算入要件を満たす場合には、受益権確定日の属する事業年度において損金算入可能。

②役員側

役員においては、通常は、退任時交付型の場合には退職に起因して一時に支払われる報酬に該当することから退職所得(所得税法第 30 条)として、退任時交付型以外(在任時交付型)の場合には職務執行期間の職務執行に係る報酬に該当することから給与所得(所得税法第 28 条)として取り扱われる。

*なお、税務上は、受益権確定日に信託財産である株式が役員に帰属することとなるため、役員において、退職所得又は給与所得として収入すべき日は受益権確定日となり、退職所得又は給与所得の収入金額は受益権確定日における株式の時価等の金額となる。

(前提となる考え方)

・法人税法上の受益者等課税信託に該当する株式交付信託では、税務上、受益権が役員に帰属するまでの間、委託者である導入企業のみが受益者とみなされる者として、信託財産に属する資産および負債を有し、かつ信託財産に生じた収益および費用が帰属するものとみなされる。

・委託者である導入企業が信託財産として金銭を拠出した後、受託者(信託銀行等)が市場等から株式を取得しますが、税務上は委託者である導入企業において自社株式の取得として扱われます。

・役員報酬規程(株式交付規程(規則)などの名称の場合もあります。以下同じ)の定めるところに従い、役員にはその役位や会社業績達成度等の指標に基づきポイントが付与され、退任または一定の役務の提供後、役員報酬規程及び信託契約の定めに従い、役員に株式が交付される権利が確定する日(以下「受益権確定日」といいます。)に、ポイントの累積数に応じた株式(及び株式に代えて一定の金銭、以下「株式等」といいます。)の交付を受ける権利(以下「受益権」といいます。)を取得します。

・受益権の取得により、役員は株式等の財産の交付を受けることができる財産上の利益を得ますが、この財産上の利益は、導入企業の役員報酬規程の定めるところに従い交付されるものである。

引用:「「攻めの経営」を促す役員報酬~企業の持続的成長のためのインセンティブプラン導入の手引~(2019年5月時点版)(経済産業省)」

IFRSの会計処理

① 連結財務諸表の作成

・IFRS 第10 号「連結財務諸表」(以下「IFRS 第10 号」という。)は、他の企業を支配している企業に、連結財務諸表の作成を要求している。

・企業は、役員向け株式交付信託における信託を支配しているかどうかについて、全ての関連性のある事実と状況を考慮し、判定を行うことが求められる(IFRS 第10 号第4項及び第8項)。

→制度の建前が異なっています。IFRSでは、日本基準のように、単体で総額法をやっているから連結検討不要というロジックは採用されていません。連結でみれば、会計処理は似ていると思います。

② 株式に基づく報酬

・役員向け株式交付信託は、株式で交付される場合には持分決済型の株式に基づく報酬、又は現金で支給される場合には現金決済型の株式報酬に該当すると考えられる(IFRS 第2号第2項及び同付録A)。

・持分決済型の株式報酬費用は、権利が確定するまでの期間にわたり認識し、測定は付与日(すなわち役員向け株式交付信託の導入決議日)の公正価値を参照して行われる(IFRS 第2号第11 項及び第15 項)。

・現金決済型の株式報酬費用についても、権利が確定するまでの期間にわたり認識し、企業が認識する負債の公正価値に基づき行われ、企業は当該負債の公正価値を各報告期間の末日及び決済日に再測定し、公正価値の変動を当期の純損益に認識する(IFRS 第2号第30 項から第33 項まで)。

→日本基準との差異という意味では、上述の引当金か純資産/負債かというところで差異が出てくると思われます。

引用:「インセンティブ報酬の会計処理に関する研究報告(JICPA)」

事例

IFRSであれば、たとえば以下のわかりやすい事例が確認できました。

株式会社パルコ(IFRS)

・会計方針

(14)株式報酬

当社は、株式価値と報酬の連動性を強め、株主と利害の共有を図るため、執行役に対する株式報酬として、株式交付信託を採用しております。株式交付信託とは役位に応じて、当社株式を交付する制度です(当社は退任時に株式の交付及び換価処分金相当額の金銭を給付)。受領したサービスの対価は、付与日における当社株式の公正価値で測定しており、付与日から権利確定期間にわたり費用として認識し、同額を資本の増加として認識しております。

(7)役員株式給付引当金

株式交付信託による当社株式の交付に備えるため、株式交付規程に基づき、執行役に割り当てられたポイントに応じた株式の支給見込額を計上しております。

・注記

34.株式に基づく報酬

(1) 株式報酬の内容

当社は、株式価値と報酬の連動性を強め、株主と利害の共有を図るため、執行役に対する株式報酬として、株式交付信託を採用しております。株式交付信託とは、当社が報酬委員会で承認を受けた範囲内で金銭を拠出することにより設定する信託(以下「本信託」といいます。)が当社株式を取得し、当社が各執行役に付与するポイントの数に相当する数の当社株式が本信託を通じて各執行役に対して交付されるという制度です(当社は退任時に株式の交付及び換価処分金相当額の金銭を給付)。

受領したサービスの対価は、付与日における当社株式の公正価値で測定しており、付与日から権利確定期間にわたり費用として認識し、同額を資本の増加として認識しております。

(2) 期中に付与されたポイント数及びポイントの加重平均公正価値

公正価値の評価に際しては、当社株式の市場価格を基礎ポイントとして予想配当を考慮に入れて修正し、算定しております。期中に付与されたポイント数及びポイントの加重平均公正価値は、以下の通りであります。

前連結会計年度 当連結会計年度 期中に付与されたポイント数 - 61,244 加重平均公正価値(円) - 1,252 当社は、当社報酬委員会で定める株式交付規程に基づき、各執行役に対し、信託期間中の株式交付規程に定めるポイント付与日において、役位等に応じてポイントを付与しております。

★インセンティブ報酬については、こちらもご覧ください!