Contents

役員のインセンティブ報酬を知りたい

インセンティブ報酬は、コーポレートガバナンス強化政策としても、某自動車会社の事件があったことからも広がりを見せつつあり、法律や税制も巻き込んで世間的に話題になっています。

しかし会計処理については実は制度が追いつき切っていないこともあるようです。

我々会計戦士は常にインセンティブ報酬の論点に出くわすわけではないですが、時代に取り残されないように公表資料をベースに理解を深める記事を書こうと思います。

ソースは、「実務対応報告第 36 号」、「インセンティブ報酬の会計処理に関する研究報告(JICPA)」や「「攻めの経営」を促す役員報酬~企業の持続的成長のためのインセンティブプラン導入の手引~(2019年5月時点版)(経済産業省)」をベースにしますが、

適宜個人的な経験やその他の要素を織り込んでいきます。

スキーム名

業績連動発行型パフォーマンス・シェア(パフォーマンス・シェア・ユニット)

特徴

■いわゆるパフォーマンス・シェアと呼ばれる株式報酬について、法務上、税務上又は会計上の明確な定義付けはなされていない。

■「インセンティブ報酬の会計処理に関する研究報告(JICPA)」において想定されているのは、中長期的な業績目標の達成度合いに応じた株式数(又は金銭)が交付される株式報酬。

→この業績目標の達成度合いによって報酬が変動することから、役員の業績目標達成へのインセンティブ効果が期待される。

■経産省報告書では、パフォーマンス・シェアを導入する方法として、以下の二つの方法が示されている。

①初年度発行-業績連動譲渡制限解除型

譲渡制限付株式(リストリクテッド・ストック)の譲渡制限解除の条件に業績等条件を課すもの

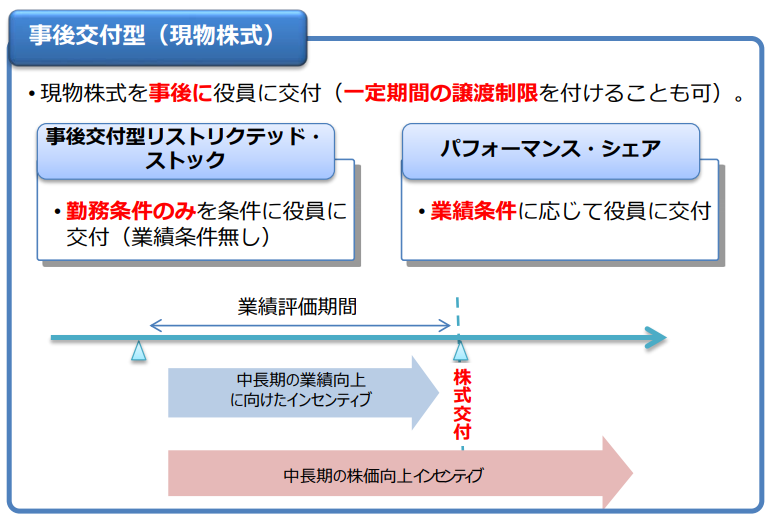

②業績連動発行型(事後交付型)

初年度に役員に対して業績等に連動する金銭報酬債権を付与することを決定する。その後、一定の業績等連動期間後に実際に付与された金銭報酬債権を現物出資財産として払い込み、株式を発行するもの

②の図示は以下。

出典:「「攻めの経営」を促す役員報酬~企業の持続的成長のためのインセンティブプラン導入の手引~(2019年5月時点版)(経済産業省)」

日本基準の会計処理

基本的な会計処理の考え方

・パフォーマンス・シェア・ユニットの会計処理については、現在会計基準上で明確な定めはありません。

以下では想定される会計処理を記載します。

・業績等連動期間の各期末日(四半期決算日を含む。)

→役員からの役務提供に応じて、業績等連動期間にわたり株式報酬費用及び対応する負債を計上することが考えられます。(仕訳イメージ:費用/負債)

・提供された役務に対する金銭報酬債権は、業績等の条件が達成された時点で現物出資として払い込まれ、その時点で負債から資本に振り替えるような会計処理を行うことが想定されています。(仕訳イメージ:負債/資本)

・結果的に業績目標が達成できなかった場合、株式の発行(又は自己株式の処分)は行われないことから、負債として計上した株式報酬相当の金額を株式報酬費用を相手勘定として振り戻すことが考えられます。(仕訳イメージ:負債/株式報酬)

ここで、以前インセンティブ報酬(役員報酬)②_事前交付型譲渡制限付株式 (リストリクテッド・ストック)という記事で、「前払費用」を用いた会計処理を紹介しました。そのためこれとの相違について考えたいと思います。

事前交付型も、事後交付型も、いずれも「現物出資」という解釈で処理を検討することがあります。

しかし前者は役員による役務提供の前に株式が既に交付されていますが、後者では役務提供後、事後的に株式が交付されるという差異があります。

比較表を以下に記載しておきます。

| 事前交付型 | 事後交付型 | |

| 株式交付時(事前) | 前払費用/資本 | ー |

| 役員による役務提供期間 | 費用/前払費用 | 費用/負債 |

| 業績等達成時=株式交付時(事後) | ー | 負債/資本 |

| 失効時(条件不達成) | 費用/前払費用 | 負債/費用 |

引用:「インセンティブ報酬の会計処理に関する研究報告(JICPA)」、「「攻めの経営」を促す役員報酬~企業の持続的成長のためのインセンティブプラン導入の手引~(2019年5月時点版)(経済産業省)」

日本基準_会計上の論点(投稿日時点)

省略(上記参照)

税務処理

2017 年(平成 29 年)度税制改正において、業績連動発行型のパフォーマンス・シェア(パフォーマンス・シェア・ユニット)についても、業績連動給与(法人税法第 34条第1項第3号)に該当するものについては、損金算入が認められることとなった。

具体的には、2017 年(平成 29 年)4月1日以後に導入の決議が行われるものについて、一定の要件を満たす場合に損金算入が認められることとなる。

この一定の要件についての詳細は、経済産業省の資料(以下)に多く記載されています。

引用:「「攻めの経営」を促す役員報酬~企業の持続的成長のためのインセンティブプラン導入の手引~(2019年5月時点版)(経済産業省)」

IFRSの会計処理

いわゆるパフォーマンス・シェア・ユニットと呼ばれる業績連動型の株式報酬については、持分決済型の株式報酬に含まれると考えられるため(IFRS 第2号第2項及び同付録A)、株式報酬費用の測定は付与日(すなわち、パフォーマンス・シェア・ユニットの導入決議日)の時価によって行われると考えられています(IFRS 第2号第 11 項)。

引用:「インセンティブ報酬の会計処理に関する研究報告(JICPA)」

事例

コカ・コーラ ボトラーズジャパンホールディングス㈱(IFRS)

・会計方針

(20)株式報酬

当社は、株価変動のメリットとリスクを株主の皆様と共有し、中長期的な企業価値向上および株価上昇への貢献意欲を従来以上に高めることを目的として、当社の取締役(監査等委員である取締役および社外取締役を除く)ならびに当社および当社子会社の執行役員を対象として業績連動型株式報酬制度を導入しております。

本制度により算定された報酬は費用として認識するととともに、対応する金額を資本の増加として認識しております。

・注記

21.株式報酬

当社グループは、当社の取締役(監査等委員である取締役および社外取締役を除く)ならびに当社および当社子会社の執行役員(以下対象者という。)を対象として当連結会計年度より業績連動型株式報酬制度を導入しております。

1.業績連動型株式報酬制度

(1) 制度の概要

当社は、対象者に対して、連続する3連結会計年度(2018年1月1日~2020年12月31日)を評価期間として、パフォーマンス・シェア・ユニット制度(以下「本制度」といいます。)に基づき当社普通株式(以下「当社株式」といいます。)および金銭を支給いたします。本制度は、対象者が、株価変動のメリットとリスクを株主のみなさまと共有し、中長期的な企業価値向上および株価上昇への貢献意欲を従来以上に高めることを目的としています。

本制度は、連続する3連結会計年度における連結ROEおよび連結売上高成長率の業績達成度に応じて0%から150%の範囲で確定する支給率の確定後に、当社株式等を一括して支給するものであります。

(2) 期中に付与された株式数と公正価値

当連結会計年度における本制度の付与日の公正価値は4,145円であります。なお、付与日の公正価値は、当社株式の市場価値を、予想配当を考慮にいれて修正し、算定しております。

株式数については、(1)に記載のとおり、連続する3事業年度における連結ROEおよび連結売上高成長率の業績達成度に応じて0%から150%の範囲で確定する支給率の確定後に、当社株式を一括して支給いたします。

★インセンティブ報酬については、こちらもご覧ください!