Contents

IFRS15の開示で悩んだポイントの一つ

IFRS15を検討していて、開示事項として悩ましい項目があります。

それは、収益の分解の開示です。

IFRS15では、以下のように記載されています。

新基準では、顧客との契約から認識する収益について、収益及びキャッシュフローの性質、金額、時期及び不確実性が、経済的要因の影響をどのように受けるのかを描写するような区分に分解する(IFRS 15.114, B89)。

企業は、収益の分解開示と、企業のセグメント開示との間の関係も開示する(IFRS 15.115, B87-8)。

区分の例としては、地理的区分、財またはサービスの種類、財またはサービスの移転のタイミング、流通チャネル、市場または顧客の種類、契約の種類などが例示されています。

しかしこれだと例示の視点が多すぎて、何でもいいんじゃないかと思ってしまうわけです。

もちろん、トップラインの説明として最もふさわしいディスクローズを考えていくものと思われますが、実際IFRS適用企業はどんな内容を開示しているのか?

現在検討されている、日本の新収益認識基準の開示実務も見据え、

実際に事例としてどのような開示がされているのか、

公表されているIFRS適用企業の有価証券報告書をもとに研究していきたいと思います。

業種別の研究をしたほうが差異がわかりやすいので、今回は業種:サービスで比較してみます。

ただ、サービス業といっても幅広いので、今回はIT・メディア系の会社で比較してみたいと思います。

それでははじめていきます。

各社事例

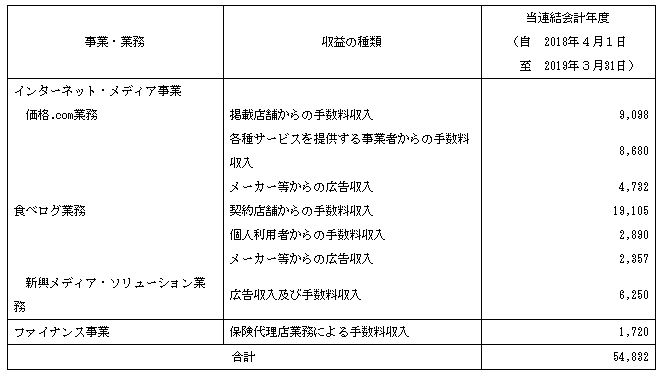

1.㈱カカクコム

(1)収益の分解

(1) 収益の分解

売上収益の金額は、以下のとおりであります。

分解の視点としては、報告セグメント×事業×収益の種類の3軸で開示されています。

同社のセグメントはインターネット・メディア事業とファイナンス事業の2セグメントであり、それぞれのセグメントの中の取り扱いサービスが、さらに詳細に分解されている状況です。

地域別の分解軸はよく見られる視点なのですが、同社のビジネス上、地域性というのはあまり重要視する必要がないのでしょうね。

おおむね、広告収入と手数料収入なのですが、価格.comと食べログではまた意味が異なるということで、収益構造については多重的な表現がされています。

なぜこのような構造で開示しているのか?と疑問に思ったので、同社の決算説明会資料をのぞいてみたところ、以下のような事項(補足説明資料)が開示されていました。

こちらは概ね収益の分解開示の内容と同じものになっています。

投資家への説明資料としてこの表を用いていることからも、同社のビジネスの理解のKeyとなる情報を、投資家に説明しやすい視点でIFRS15の開示に落とし込んだのかもしれません。

実務的には、非常に効率的だし、投資家目線の説明をすることになるので参考になりますね。

要するに投資家に何を説明したいか、ですからね。

2.アイティメディア㈱

25.売上収益

(1) 分解した売上収益とセグメント情報の関連

売上収益は顧客分野別に分解しております。

これら分解した売上収益と報告セグメントの売上収益との関係は以下のとおりであります。

こちらは報告セグメントの各収益を、各分野で分解したシンプルな表になっています。

ただし、セグメント注記のような、調整額は記載されていません。

このような分解をすることで、IT&ビジネス分野、産業テクノロジー分野、コンシューマー分野におけるそれぞれの収益規模の整理ができます。

なお、収益の分解注記では、各分野の説明は記載されていません。

これは、経理の状況以前において、各収益の内容が以下のような表で説明されているからであると考えられます(決算説明資料では、以下のような表は記載されておりませんでした)。

収益の分解の注記は、有報の経理の状況以前の情報と照らし合わせて記載を検討する必要があります。

3.㈱電通

(1) 収益の分解

顧客との契約から認識した収益の分解は、以下のとおりであります。

報告セグメントが国内と海外の2つの横軸展開で、

分解注記ではこれをタテに広げた形になっています。

日本では各種サービス業を展開し、海外では様々な地域で広告業に絞って事業展開していることがわかります。

ちなみに、各主要なサービスについては、同社では収益注記の中で履行義務の考え方等とあわせて、以下のように記載されています。

広告業においては、主に各種メディアへの広告出稿およびクリエーティブ・サービスを含む広告制作や各種コンテンツサービス等のサービスの提供を行っております。各種メディアへの広告出稿に関しては、主にメディアに広告出稿がなされた時点で、また広告制作や各種コンテンツサービス等のサービスの提供に関しては、主に制作物の納品または役務の提供により当社グループの履行義務が充足されることから、当該履行義務を充足した時点でそれぞれ収益を認識しております。なお、スポーツイベントのマーケティング権等の権利ビジネスにおいては、顧客に付与された権利の内容に応じて、一時点において当該権利の使用権が顧客に移転するものは、当該一時点において収益を認識し、また、一定の期間において当該権利を顧客が使用可能となるものは、当該一定の期間にわたり収益を認識しております。

広告業に係る取引は、主として当社グループが提供するサービスに対する報酬として顧客から受領する対価から関連する原価を控除した純額、あるいは手数料としての一定の報酬対価により計上していますが、本人としての性質が強いと判断される一部の取引に関しては、顧客から受領した対価と原価を総額で計上しております。

情報サービス業においては、主にソフトウェア製品・商品の販売、受託システム開発、アウトソーシング・運用保守サービス等のサービスの提供を行っており、ソフトウェア製品・商品の販売に関しては顧客への納品時点、受託開発のソフトウェアに関しては開発の進捗度に応じて、運用保守サービスに関しては契約期間の経過に応じて当社グループの履行義務が充足されるため、当該時点で収益を認識しております。情報サービス業に係る取引は収益および原価を総額表示しております。

ちなみに上記と同じ場所に、興味深い注記がありました。

連結損益計算書に開示している売上高は当社グループが顧客に対して行った請求額および顧客に対する請求可能額の総額(割引および消費税等の関連する税金を除く)であり、IFRSに準拠した開示ではありません。

ここでいう”売上高”は取引規模をあらわす総額表示に基づく収益の金額になると思いますが、IFRSに基づいた金額ではないことをことわったうえで、連結PLに並記しているようです。

小売などIFRSの純額表示による影響をかなり受ける業種では、このような表現をすることで取引規模について説明をすることがあるということですね。

まとめ

いかがでしたでしょうか。

サービス業は幅が広すぎるので、画一的に比較することは難しく、特にIT系ではその会社専用のよくわからない用語が出てきがちです。

会社側はそれを理解しており、専門用語についての説明書きを有報にも記載することで、投資家と同じ目線でビジネスの情報を共有しようとしているようです。

こちらもご覧ください。

(IFRS)開示研究_IFRS15_収益の分解①_業種:食料品

(IFRS)開示研究_IFRS15_収益の分解②_業種: 化学