Contents

【有報 注記の訂正事例でわかる記載要領】会長が支配する会社との取引に注意

当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、

実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。

その特徴は以下の通りです。

◆読者が得られるメリット:

読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発生のリスクを減らすことができます。

◆情報源:

EDINET

◆記事の信頼性:

監査と経理の両方の立場において、多くの開示実務を担当してきた公認会計士が記載しています。

(※ただし、EDINETから得られる情報は限定的であり、推定・推測が入らざるを得ないため、あくまで筆者の経験等に基づく参考情報としてご使用いただくことを想定しております。会計実務は多くの判断を伴うものであり、本情報をもとにしたいかなる損失等についても当サイトで責任を負担することはできませんので、予めご了承ください)

それでははじめていきます。

【発行体カテゴリー】

東証1部

【監査法人カテゴリー】

Big4

【訂正箇所】

有価証券報告書 経理の状況

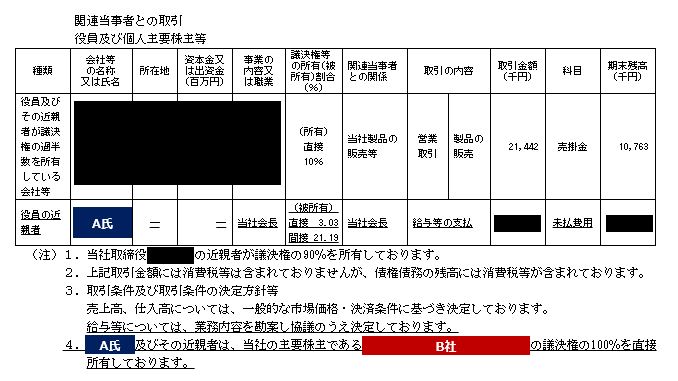

【関連当事者情報】(単体)

【訂正内容(何が起こった?)】

- 単体財務諸表のみを開示する会社において、関連当事者との取引の開示漏れがあった。

- 漏れていたのは、役員及び個人主要株主等(役員の近親者)としての、会長への給与等の支払取引。

【訂正内容詳細解説】

訂正前後の比較(下線部が訂正箇所)

Point

- オーナー系の会社では、創業一族まわりの取引関係は複雑になりやすく、重要論点と考えられる。

- 会長であるA氏は、「役員ではない」と整理されているが、「役員の近親者」には該当してしまっている。その事実の把握漏れ等があったことを原因として、訂正になった可能性がある。

【発生理由(推測します)】

会計基準

前提として、関連する会計基準をおさらいします。

「関連当事者」とは、ある当事者が他の当事者を支配しているか、又は、他の当事者の財務上及び業務上の意思決定に対して重要な影響力を有している場合の当事者等をいい、次に掲げる者をいう(会計基準5項)。

①親会社

②子会社

③財務諸表作成会社と同一の親会社をもつ会社

④財務諸表作成会社が他の会社の関連会社である場合における当該他の会社(その他の関係会社)並びにその親会社及び子会社

⑤関連会社及び当該関連会社の子会社

⑥財務諸表作成会社の主要株主及びその近親者

⑦財務諸表作成会社の役員及びその近親者

⑧親会社の役員及びその近親者

⑨重要な子会社の役員及びその近親者

⑩⑥から⑨に掲げる者が議決権の過半数を自己の計算において所有している会社及びその子会社

⑪従業員のための企業年金(企業年金と会社との間で掛金の拠出以外の重要な取引を行う場合に限る。)

発生理由について考察

理由(1):リスクが高かった

オーナー系の上場会社であり、役員をはじめ、その親族やそれらの支配する会社がごちゃごちゃしていたりして、取引関係の特定が重要/困難であったと思われます。

つまり、開示上リスクの高い論点であったと思われます。

理由(2):高いリスクに対応する手続が不十分であった

一般的に役員へのアンケートにより関連当事者取引を集計しますが、徹底的な洗い出しができなかったのではと推測されます。具体的には、会長は、「役員ではない」と整理されていますが、「役員の近親者」には該当してしまっている。その事実の把握漏れ等があった結果、訂正になったのではないでしょうか。つまり、高いリスクを抑え込めるだけの強力な手続が難しかったかもしれません。

【どのようにすれば防げたか?】

対策は2つはあるかと

対策としては、創業家まわりの家族関係・取引関係を詳細に整理するしかないと思われます。

今回の事例であれば、

①創業一家それぞれの、2親等以内の関係についてアンケートを”徹底的に”取ること

②帳簿等を閲覧し、創業一族の苗字などで取引関係をリストアップし、重要な漏れがないか確認すること

が定石でしょう。

-

①のPoint

①を行う場合、創業家が自ら積極的に協力してくれるなら深堀りしていきやすいのでしょうが、

社内的には毎年の調査を行うのにそんなに大きな労力をかけていられないところがあると思います。また回答する側としても毎年のことなので、できるだけ負担を軽減する努力が必要でしょう。

(そもそも上場会社ですから、調査に消極的だと困るのですが・・・)

そこで、調査にあたって思いつくPointをあげたいと思います。

- 実際に訂正事例として本稿のような事例があることを具体的に伝え、リスクを共有する

- そもそも上場会社なので、創業一族の関係性や関連当事者取引はクリアにしておかざるを得ないことを伝える

- 監査法人を巻き込んで、指摘という形で伝えてもらう

また、そもそも「近親者」の定義が、以下のように非常に広範囲であることから、

-

②のPoint

おまけ

まとめ

いかがでしたでしょうか。

本当の訂正理由はわからないところではありますが、

個人的には少なくとも本事例を通じて、以下が認識できました。

- 特にオーナー系の会社では創業一族まわりの取引関係は複雑になりやすく細心の注意で集計することが必要

- 関連当事者取引の注記として集計リスクが高く、漏れなく集計する根性が必要

開示実務において、今後自分の担当時にも気をつけたいと思います。