国税庁が”令和元年度 法人税関係法令の改正の概要”なるものを公表しているわけですが、その中で仮想通貨の譲渡損益及び時価評価損益等の整備というものがあります。

つまり平成31年税制改正で、法人税法上仮想通貨の時価評価損益が益金損金の額に算入されるということが決まり、それが話題になっています。

ということで、評価損益の条文について、以下でピックアップしてみます。

仮想通貨の時価評価損益

法人が事業年度終了の時に有する仮想通貨のうち活発な市場が存在する仮想通貨(注)(以下「市場仮想通貨」といいます。)については、時価法により評価した金額をその時における評価額とし、自己の計算において有する場合には、その評価益又は評価損(以下「時価評価益又は評価損」といいます。)をその事業年度の益金の額又は損金の額に算入することとされました(法61②③、法令118の7、118の8)。

なお、その事業年度の益金の額又は損金の額に算入された仮想通貨の時価評価益又は評価損に相当する金額は、翌事業年度の損金の額又は益金の額に算入(洗替処理)することとされました(法令118の9①)。(注) 活発な市場が存在する仮想通貨とは、法人が有する仮想通貨のうち次の要件の全てに該当するものをいいます(法61②、法令118の7)。

イ 継続的に売買価格等(*)の公表がされ、かつ、その公表がされる売買価格等がその仮想通貨の売買の価格又は交換の比率の決定に重要な影響を与えているものであること。

(*)売買価格等とは、売買の価格又は他の仮想通貨との交換の比率をいいます。

ロ 継続的に上記イの売買価格等の公表がされるために十分な数量及び頻度で取引が行われていること。

ハ 次の要件のいずれかに該当すること。

(イ) 上記イの売買価格等の公表がその法人以外の者によりされていること。

(ロ) 上記ロの取引が主としてその法人により自己の計算において行われた取引でないこと。*3月決算の場合、2019年4月1日以降適用されます。

・・・・・ということでまったくよくわかりませんので、

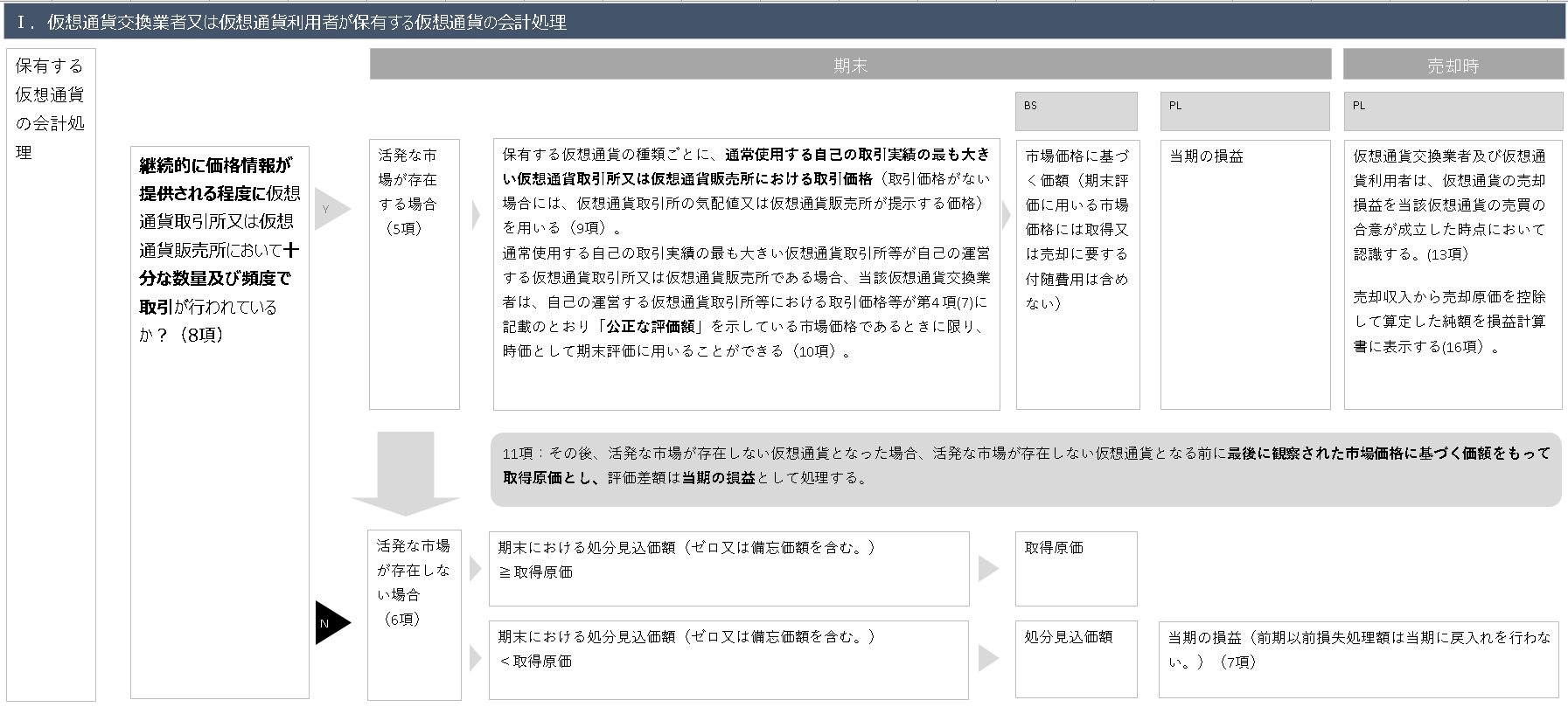

同資料において、以下のような表形式でまとめられています。

これはどこかで見たことのある表です。

そうです、企業会計基準委員会(ASBJ)より公表された「資金決済法における仮想通貨の会計処理等に関する当面の取扱い」とほぼ同じです。

会計基準のほうは、以下のようにフローでまとめてみました。

趣旨が、平仄を取ることにある(会計・税務いずれもビットコインは現状、短期の価格変動による利益を目的として取引されることが多いことに着目)ので、処理はほぼ同じになっています。

しかし1点、違うところがあります。

それは、市場仮想通貨に該当しない仮想通貨(税務)= 活発な市場が存在しない仮想通貨(会計)の処理です。

会計では、期末における処分見込価額(ゼロ又は備忘価額を含む。)<取得原価の場合に、処分見込価額で評価することになっていますが、税務では原価法(取得原価で評価)です。

仮想通貨を保有している会社の処理を担当する場合、留意が必要ですね。