Contents

会計上の「のれん」とは何か?「経済的のれん」を知れば、分かりやすくなります

「のれん」の理解は難しい?

こんにちは、ファイターです。

「のれん」については、いろいろな所で話題になっています。

しかし、その本質が何であるかについては、話が複雑でなかなか理解が進まないことも多いかと思います。

一体のれんとは何なのか?!

現役会計士でも、全員が一言で説明できないかもしれません。それほど、のれんの本質の理解については難解だと感じます。

筆者も以前、以下のとおりのれんDPについて考察してみました。

このDPを読み込むことで、確かに理解は深まります。

しかし私の場合は、償却するしないという会計的な議論よりも、「のれんとは何か?」という理解をより深めたいと思っていました。

「××」を知って、わかりやすくなった

そうしているうちに、上記DPとは別に、ASBJと香港のCPA協会(HKICPA)のそれぞれのスタッフが、大変興味深いリサーチペーパーをリリースしていることを知りました。

企業会計基準委員会スタッフ及び香港公認会計士協会スタッフによる共同リサーチ・ペーパー「のれん:企業結合後の会計処理の改善及び定量的調査の更新」の公表

こちらは、「のれん償却説」について、これでもかと強く主張をする文書になっています。

本文書自体の目的は、のれん償却を推進することだと思います。

ASBJは相変わらずかなり収益費用アプローチ寄りだなとお見受けしますし、HKICPAは損益アプローチと資産負債アプローチとの中間的な印象を受けました。

しかし、そんな話はどうでもよいです。

個人的には肝心の内容面、特にHKICPAのスタッフのパートを読むことで、よりのれんに対する理解が深まりました。「のれん」というものについて理解を進めるのに、個人的には大変良き資料だと思いました。

結論から言うと、私にとってはのれんをより理解するのに、「経済的なのれん」を知ることが必要だったのです。

以下、ポイントについて引用記載していきます。

取得のれん、自己創設のれん、そして、経済的なのれん

取得のれん

会計上、BSに計上されるのれんは、「取得のれん」です。こちらはAGW(=acquired goodwill)と呼ばれています。

こちらは、企業結合など外部との取引の中で可視化され、バランスシート(BS)に計上されるものです。

企業結合という交換取引によってあぶり出された、可視化可能な公正価値と簿価の「差額」です。

普段、のれんの議論をする場合、この「取得のれん」を指すことが多いかと思います。

自己創設のれん

一方で、本来ののれんの概念というものは、これに限られません。もっと広いものになります。

会計の世界では「自己創設のれん」というものがあります。こちらはIGGW(=internally generated goodwill)といいます。

自己創設のれんは企業が自ら醸成した価値の増幅分ともいえるもので、いうならば「可視化が難しいのれん」と理解できますが、IFRSでも日本基準でも、おそらくどの会計基準でも直接的には認識・測定が禁止されています。

経済的なのれん

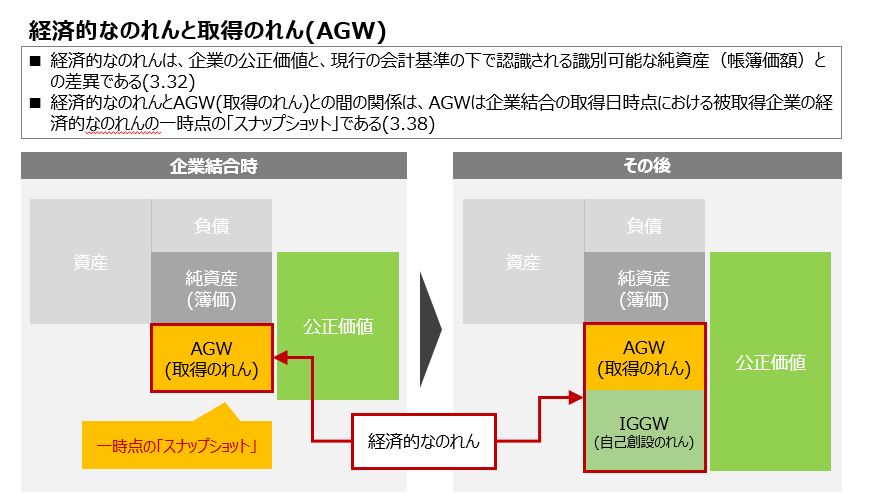

7. HKICPAスタッフは、のれんは、企業の公正価値と現行の会計基準の下で認識される識別可能な純資産(帳簿価額)との差異として説明される可能性があると考え、これを「経済的なのれん」と呼称する。

合併等で財務諸表に計上されるのれんを「取得のれん」とする一方、より広い概念である「経済的なのれん」という概念があるということです。

経済的なのれんについても取得のれんと同様に、「差額」の概念です。

経済的なのれんとAGW(取得のれん)との間の関係は、AGWは企業結合の取得日時点における被取得企業の経済的なのれんの一時点の「スナップショット」であるといえます。

日々変動する経済的なのれんの瞬間的な測定値が、取得のれんとして会計上表現されていると理解できます。

ちなみにですが、大投資家のウォーレン・バフェットさんも、出版物の中で「経済的のれん」に言及していますね。会計上ののれんと経済的なのれんが根本的に異なっていて、経済的なのれんは償却前で評価すべきなので、企業買収を考える場合はのれん償却費を考慮すべきではないと言い放たれています。

|

バフェットからの手紙第4版 世界一の投資家が見たこれから伸びる会社、滅びる会社 (ウィザードブックシリーズ) [ ウォーレン・バフェット ] 価格:2,200円 |

それぞれののれんの関連性

以上から、「取得のれん」+「自己創設のれん」≒「経済的のれん」という関係性が見て取れます。

(これは、「このような捉え方もできる」というのが正しい理解なのかもしれませんが、個人的にこのような整理に納得感があります。)

これらの関係性を図示すると、以下のようになります。

*リサーチ・ペーパーをもとに筆者作成

それぞれののれんの特徴

それぞれののれんの特徴について、もう少し掘り下げてみます。

取得のれん

構成要素(内容は何?)

IASBはIFRS第3号(企業結合)を開発する際、AGWの一部を構成する可能性のある6つの構成要素を検討しました。

差額概念とされる取得のれんの正体とは、いったい何なのか!?

その答えが以下の表です。

| 構成要素 | 内容 | IFRS3号が認めるAGW |

|---|---|---|

| 1 | 取得日時点の被取得企業の純資産の帳簿価額に対する公正価値の超過分 | |

| 2 | 被取得企業が以前には認識していなかったその他の純資産の公正価値 | |

| 3 | 被取得企業の既存の事業における継続企業要素の公正価値

例:評判、ノウハウ、人的資源 |

〇 |

| 4 | 取得企業と被取得企業の純資産及び事業を結合することにより期待される相乗効果及びその他の便益の公正価値

例:所謂「シナジー」、重複する作業の削減、ノウハウの組合せによる新たな収益源の創造 |

〇 |

| 5 | 提示する対価を評価する際の誤謬により生じた、取得企業が支払う対価の過大評価 | |

| 6 | 取得企業による過大支払又は過小支払 | 〇 |

- これら6つを分解するのは実際は極めて困難ですが、コアとなるのは3番目と4番目とされています。3番目には、被取得企業が醸成した自己創設のれんが含まれます。

- 実際の本音のところ、5番目と6番目はのれんを構成する要素としては結構大きいのではないか(寄付行為に近いものはないか?)と経験上思ったりもしますが、会計的にはこれらは当然資産という性格にはなじまず、損益処理されるべきものでしょう。

- 6番目については、本来的には損益項目ですが、これを数値で客観的にあぶりだすのは不可能に近いということで、AGWに含められます。

これらをもとに考えますと、「取得のれん」は、「経済的なのれん」のスナップショットであるものの、例えばIFRSにて実際にBS計上される金額としては、概念上そこから更に制限がかけられていると言えます。

ただの差額であり、直接測定は困難

そして、HKICPAスタッフの論拠では、AGWは差額であるがゆえに、単純に直接測定すること(直接評価すること)ができないため、いかなるキャッシュ・フローにも直接関連付けることはできず、AGWは、個別の資産というよりも、企業全体の資産の「一部」と理解されています。

この、「ただの差額」という理解は、重要だと思います。

償却要否

なお、本リサーチ・ペーパーでは、AGWを取得原価として測定し、償却をするべきという立場にたっています。

理由は、このAGWは、過去一時点のスナップショットであるがゆえに、単なる過去の遺産(歴史的な金額の静的な描像)と考えられるため、3番目と4番目の項目を含めて、全体として減耗する性質があると捉えられているからです。

自己創設のれん

IGGWは、会計上資産計上できないという前提をおさえることが大切だと思います。

IAS38がわかりやすく記載をしていますので、一部引用します。

48 自己創設のれんを資産として認識してはならない。

49 場合によっては、支出が将来の経済的便益を生み出すために発生するが、それは本基準における認識規準を満たす無形資産の創出にはつながらない。そのような支出は、自己創設のれんに寄与するものとして説明されることが多い。自己創設のれんは、資産として認識されない。信頼性をもって原価で測定できるような、企業が支配している識別可能な資源ではない(すなわち、分離可能ではなく、契約その他の法的権利から生じたものでもない)からである。

ファイナンスの世界では、経済的のれん(自己創設のれん含む)をキャッチすることが大切だと思いますが、会計の世界では原則として自己創設のれんを計上することを断念します。理由は、無形資産の定義を満たさないから。これを計上してしまうと、数字があまりに主観的になりすぎて会計の秩序が乱れてしまいます。

そのためファイナンス界隈では、会計数値のみでは目的達成できないという限界を感じているのではないでしょうか。

これはどちらかというと、現在の会計制度の限界であると捉えることができるかと思います。

現在の会計制度は、本当は存在するものを、それをあるものとして適時に可視化できないのです(それが悪いと言いたいわけではないです)。

以前ご紹介した、「お金2.0」で指摘されている課題と同じですね。

経済的なのれん

企業会計におけるのれんの目的は何でしょうか?

本ペーパーでは、以下のように記載されています。

3.35 会計におけるのれんの目的は、財務報告の目的において認識し測定できるものと、できないもの(企業の公正価値総額のすべての構成要素)との乖離を表すことである(一部抜粋)。

3.36 事実として、財務報告は企業の公正価値を構成するすべての構成要素を識別し、認識し、測定することはできない。そして実際に、企業の価値を示すことは一般目的財務報告の目的ではなく、むしろ、利用者の価値の見積りに役立つ情報を提供することが目的である。

したがって、のれんの概念が差額を埋める金額としての役割を果たすことの必要性がある。

前提として、財務報告(会計)の目的は、企業価値そものもを示すことではないと言われています。ある種、割り切っているわけです。割り切らざるを得ない。

そのため、企業価値と簿価には常に乖離が存在するが、のれんがその説明、調整弁を担ってくれているという説明ですね。

企業結合が行われた時に、実際にお金のやり取りが発生して簿価との差額が出現してしまうわけですから、(構成要素別の区分けに難しいところがあるものの)のれんという概念で差額を説明するしかないですと。

まとめ

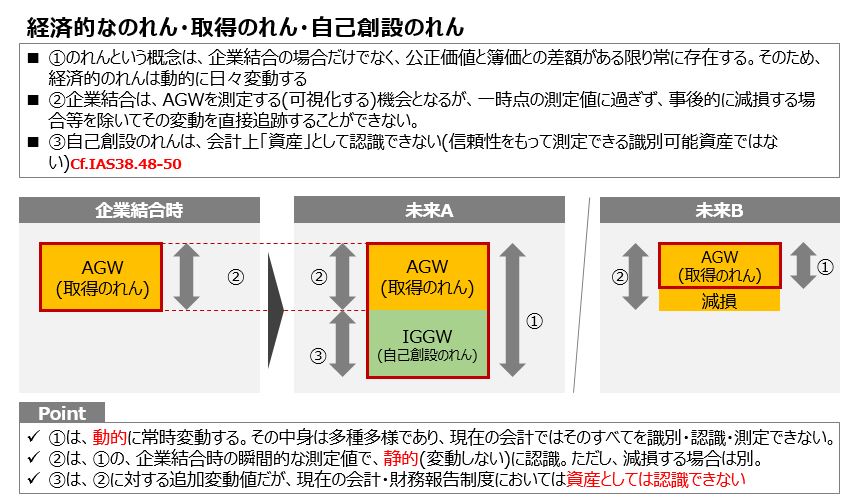

ここまでの議論を図にすると、以下のようになります(筆者作成)。

まず、企業結合時にAGW(②)をBS計上します。この時、②=この時の経済的のれんとなっています。

その後、未来Aでは経済的のれんの価値が増加し(①)、IGGW(③)が出現します。しかし、③は現在の会計制度では原則として計上できません。

一方、未来Bでは経済的のれんの価値(①)が減少し、AGWの減損を行います。AGWは取得原価ベースで測定されていたため、価値の下落を減損で反映します。

素朴な疑問とその回答案

ここで、素朴な疑問があります。以前ある人から質問された事項です。

状況としては、のれんの減損が課題となって、揉めていた時期です。

しかし、回答としては、本レポートを踏まえると以下のように答えざるを得ません。

のれんの評価益は、経済的なのれんの一部としてその存在は認められるものの、それは自己創設のれんの可能性があり、通常、制度会計上は資産として認識できません。

そのため、取得のれんの評価益(のように見えるもの)はPL計上できません。