Contents

関連当事者との取引に関する開示を理解するための4つのポイント

関連当事者の開示に関する会計基準は、財務諸表自体には直接表現されませんが、このルール自体は投資家にとって非常に重要です。

なぜなら、「重要な怪しい取引」があぶり出されることになるからです。

そのため、投資家として関連当事者情報に目を通して、おかしな取引がないことを確かめることは大切なプロセスになります。

しかし一方で、会計基準自体はそれなりに複雑なルールとなっています。また作成者側としてはそのルールに従って情報を作成するために苦労することも少なくありません。

さらに、その実務対応の難しさ等もあって金融庁による指摘も入りやすく、有価証券報告書の訂正を提出する事例も多いです(詳細は、以下の記事でも記載しております)。

そこで今回は、初学者が関連当事者のルールを理解するにあたってのポイント(独自の解釈含む)や、作成者側としての実務上の留意点に的を絞って解説してみたいと思います。

以下、日本基準を前提に解説します。

関連当事者とは?

趣旨

そもそもですが、関連当事者とその取引は、何のために開示するのでしょうか?

それは、会計基準にて以下のように説明されています。

2項 会社と関連当事者との取引は、会社と役員等の個人との取引を含め、対等な立場で行われているとは限らず、会社の財政状態や経営成績に影響を及ぼすことがある。また、直接の取引がない場合においても、関連当事者の存在自体が、会社の財政状態や経営成績に影響を及ぼすことがある。関連当事者の開示は、会社と関連当事者との取引や関連当事者の存在が財務諸表に与えている影響を財務諸表利用者が把握できるように、適切な情報を提供するものでなければならない。

要するに、「関連当事者」は「会社にとって強い影響力をもつインフルエンサー」で、そのインフルエンサーの存在や取引の内容によっては、会社の利益を害するリスクがあるため、

その影響を投資家に推し測ってもらう必要があるのですね。

ちょっと極端な言い方かもしれませんが、関連当事者とその取引は「なんか怪しいから開示せよ」といったイメージですね。

関連当事者との取引のリスク

では具体的に、関連当事者との取引は、何がいけないのでしょうか?

ここでは2点あげておきます。

まず一つが、会社にとっての利益相反取引のリスクがあります。

関連当事者はインフルエンサーですから、少なからず会社にとって影響の大きな者です。

そのため、通常の取引条件と異なり、会社に著しく不利な条件を恣意的に設定し、会社の利益を害する可能性があります。

例えば、会社の役員が、自らが関与する個人的な法人を通じて会社に対して有利な価格で商品を販売したり、あるいは仕事そのものを会社からその法人へ発注させるだけで個人的な利益を増やすことができます。こういった取引というのは、非上場の小さな会社であれば、日常茶飯事です。

もう一つ挙げるとすれば、利益操作のリスクです。

今度は逆に、会社の決算が苦しいときに、決算日近くに役員の個人資産等で商品を買ってしまいさえすれば、その分だけ会社の利益になります。その利益は、その会社の実力として正しいものでしょうか?

あるいは、架空取引を行って作り上げた決算数字で、ステークホルダーが損をすることになりませんでしょうか?

IPOにおける関連当事者取引

上位のような性質から、関連当事者取引は、IPO(新規株式上場)を行う上でも極めて重要な論点です。

IPO準備会社においては、会社の資産=経営者の資産と混同されたままになっている可能性があり、上場審査で、かなり厳しく突っ込まれるからです。

具体的には、株式上場を達成するためには、可能な限り早期に、関連当事者との不動産賃貸業とか、貸付などの取引を解消しておく必要があります。

解消しない場合、取引を行うこと自体や取引条件について、その合理性の説明が必要です。

「関連当事者」、「内部統制」、「コンプライアンス対応」あたりはIPOにあたって極めて重要な課題だと思います。

関連当事者Issueは、もう絶対といっていいほど”ある”って言われる論点になります。(自分がビジネスしてたら絶対やることを考えるだろうなと思いますし)

参考事例

ここで事例話を一つ。

関連当事者の開示が脚光を浴びた事案として、筆者の記憶にある限りでは「2011年の大王製紙事件」があります。

これは、同社の当時の代表取締役会長の個人口座に、同社の子会社から巨額の不正な貸付金が振り込まれたものです。

その目的は、代表取締役会長の個人的な資金事情のためと報道されていますが、結果として会社(株主)の貴重な資産がインフルエンサーに注ぎ込まれたことになります。しかもこの貸付にあたり、事前審査や担保の設定もなかったようです。

最終的に本件において貸付資金は無事完済されたものの、マスコミの報道で取り沙汰され、また当時の代表取締役会長には会社法違反で実刑判決が確定し、会社にとって大きな影響のある事案になりました。

そしてこの事案において、まさに、その貸付金が、関連当事者との取引として、2011年3月期の有価証券報告書に注記されていました。

時系列でいうと、①2010年5月より不正貸付実行開始、②2011年6月有報提出、③事件発覚となりますので、②において既に投資家に一定の情報提供がされていたことになります。

これは、会社を支配する株主にとっては、重要な気づきとなる情報だったのではないでしょうか。

仮に株主総会で「この貸付金は何ですか?」と質問が出ても、経営陣からは「代取の事業資金です」と、よくわからない回答をされ、事実上スルーされてしまったかもしれません(実際にどうだったかは不明)。

ただ、本件について注記がされることで、ステークホルダーが追及するきっかけが与えられていたという一定の意味はあったと思います。また場合によっては、投資家が不透明な取引であることを察知し、株価が下がる事を見越して、株式を購入することをやめる、もしくは既存株を売却してしまうなどのリスク回避行動が取れたかもしれません。

その意味で、関連当事者注記は会社(特に同族会社)から発せられる重要なメッセージ(怪しい取引、大きいのありますよ)として機能すると考えられます。

(備考)しかし、実際は関連当事者の取引はどこまで投資家から閲覧されているのか、疑問です。関連当事者注記は通常は「あ、そう」でスルーできる内容であることも多く、重要な怪しい取引があったときに、どこまで実効的にアラートとして機能しているのかどうかは、個人的には謎です。となれば、読み手である投資家が、注記で提供される情報に対してアンテナの感度を高めていくしかありません。

ポイント1:開示対象の絞り込み方を理解する

さて、ここから会計基準の考え方のポイントを確認します。

「怪しい取引」は、会計基準の中ではどのような考え方・ルールで特定するのでしょうか。

基準には、「関連当事者との取引」として以下のような定義があります。

会計基準5項

「関連当事者との取引」とは、会社と関連当事者との取引をいい、対価の有無にかかわらず、資源若しくは債務の移転、又は役務の提供をいう。また、関連当事者が第三者のために会社との間で行う取引や、会社と第三者との間の取引で関連当事者が当該取引に関して会社に重要な影響を及ぼしているものを含む。

何か基準の文言ははみ出せないように記載されているので難しい言い方ですが、

要するにインフルエンサーが絡んでいるような取引は、お金が動いていようがいまいが、とりあえず全部該当しますってことですね。

しかし、関連当事者の定義は幅広だったとしても、ゴールはもっと狭いです。

実際はこの定義に当てはまる取引を全て開示するのではありません。

インフルエンサーとの取引のうち、いくつか条件を絞り込みます。

そしてその絞り込んでいった、重要といえる取引を開示します。

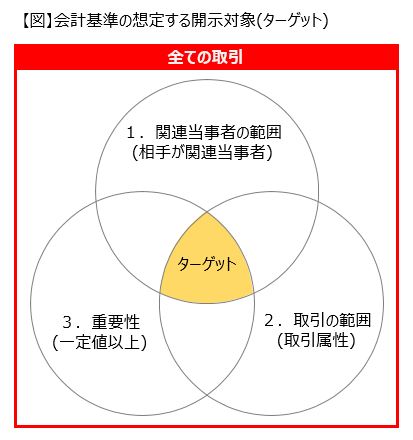

その絞り込みは、以下に示す「3つの要素」にて行います。

- 「関連当事者」の範囲

- 開示対象となる関連当事者との「取引」の範囲

- 重要性

これをベン図で示すと、以下の通りになります。

このターゲットに該当するもの、すなわち、会社の全取引のうち、1.相手先が関連当事者に該当し、2.取引の属性を満たし、3.重要性が高いものについて開示を行います。

実際の目標捕捉プロセスは、通常、1.でまず大きく絞り込みを行い、その中から2.に該当する取引を抽出し、最後に重要性で判断する形になります(例外もあります)。

そのため、通常は1.と2.の抽出・判断が実務上最も重要なプロセスになります。

上記の構造を理解したら、あとは1.~3.について、基準と適用指針がいろいろと定めているので、それを丁寧に潰していくことになります。

ポイント2:抽出漏れリスクの高い関連当事者の範囲

ここからは、上記3要素のそれぞれについてポイントを解説していきます。

まずは、「関連当事者」の範囲です。

会社の役員が絡む取引

こちらについては、適用指針13項に整理されておりますが、

特に漏れやすく、集計上のリスクがあると思われるのが、会社の役員が絡む取引ではないかと思います。

具体的には、以下の3つです。

- 会社と、役員個人との取引

- 会社と、役員等が当該法人又は当該法人の親会社の議決権の過半数を自己の計算において所有している場合の当該法人との取引

- 会社の役員(親会社及び重要な子会社の役員を含む。)若しくはその近親者が、他の法人の代表者を兼務しており当該役員等がその法人の代表者として会社と取引を行うような場合

これらは、役員個人に対して調査をかけなければ、なかなか該当取引を抽出できないのですが、逆に言うと、その調査の正しさに依拠せざるを得ないというリスクがあります。

特に注意を要するのは③です。

③は、関連当事者の範囲を記載した基準5項や適用指針13項には直接記載はありません。

適用指針の16項や33項にて、重要性の適用について記載する際に、触れられているだけです。

「これも開示対象取引かよ」と思ってしまう方もいらっしゃるのではないでしょうか。

この点、金融庁の有報レビューでの指摘事項でも触れられていて、これを契機にいくつかの会社で訂正報告書の提出に踏み切った可能性があります。

まとめておきますと、以下がポイントです。

役員との取引の集計を「調査票」にて行う場合、役員(近親者含む)が他の法人の代表者を兼務している場合についても網羅的に質問する

退任した役員(適用指針23項)

ポイント3:抽出漏れの可能性のある取引の範囲

漏れやすい対象取引

過去の訂正事例を見ていると、漏れている傾向があると思われるのは、役員のストックオプション行使になります。

こちらについてもややこしいのですが、以下のように覚えておきましょう。

POINT

1.ストックオプションの付与

▶役員報酬(PL計上)に含まれるため注記しない(下記、「対象外取引」参照)※

※ただし、相談役や顧問など会社法上の役員に該当しない者へのストックオプションの付与で、役員報酬ではない場合は注記する

2.ストックオプションの行使

▶役員報酬(PL計上)ではないため、資本取引として関連当事者注記

漏れやすい対象外取引

金商法(有報)の場合

一方、以下のように「この取引は開示しなくてよい」と決められているものもあります。

これを、ここでは対象外取引と呼びます。

■一般競争入札による取引

■預金利息

■配当の受取り

■公募増資(∵取引条件が一般取引と同様)

■その他取引の性質からみて取引条件が一般の取引と同様であることが明白な取引

■役員へのストック・オプションの付与(注:行使は対象)

■役員報酬に含まれない取引であっても、その取引が従業員としての立場で行っていることが明らかな取引(適用指針5項)

注意を要するのが、下線部の取引です。

重要なので、該当基準を引用しておきます。

基準9. 関連当事者との取引のうち、以下の取引は、開示対象外とする。

(1) 一般競争入札による取引並びに預金利息及び配当の受取りその他取引の性質からみて取引条件が一般の取引と同様であることが明白な取引

(2) 役員に対する報酬、賞与及び退職慰労金の支払い

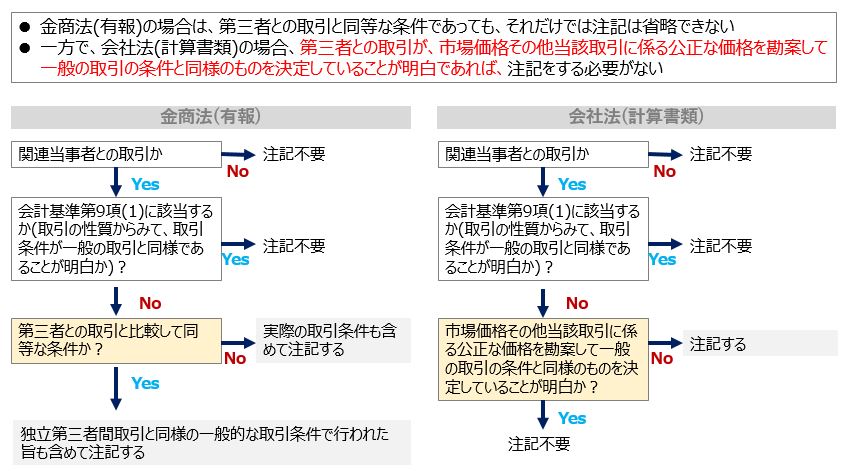

「第三者との取引と同等な条件で行われた取引」は、基準9項(1)のいう「一般の取引と同様であることが明白な取引」と一致するとは限らず(以下基準引用)、まず両者の違いを把握する必要があります。

基準32. 取引条件が一般の取引と同様であることが明白な取引(第9 項(1)参照)を除き、第三者との取引と同等な条件(以下「一般的な取引条件」という。)であっても開示は省略できないこととしてしている。これは、一般的な取引条件に該当するかどうかの判断が難しい場合もあり、恣意的な判断が介入する余地があると考えられるためである。

ここでの「一般取引」は、誰がやっても実行条件が平等で透明な取引をイメージするべきでしょう。一般競争入札による取引、預金利息、配当金の受取り、公募増資等は、取引の性質からみて取引条件が一般の取引と同様であることが明白である場合があります。その場合、取引の怪しさの程度が少ないか、そもそも怪しくありません。

一方、「第三者取引」は、文字通り第三者との取引ですが、一般大衆が誰でも参加する取引であるとは限らず、一般取引よりは主観的な条件で取引されている可能性があります。

その場合、一般取引条件として開示は不要になるんじゃないの?

つまり”第三者取引条件”=”基準第9項の一般取引条件”になることが明白な場合以外は、注記することになってる。

会計基準は、第三者との取引条件=一般取引条件といえるかどうかについての判断をさせようとは思っていないのが割り切りです。その判断はややこしいから諦めて、開示させるほうにハンドルをきっています。

実際、関連当事者との取引が市場価格で実行されていることを確かめることができたとしても、他の取引条件(例えば、支払条件、偶発債務、特定の手数料)が、独立した第三者間で通常合意される条件と同等であるかどうかを確かめることは、実務上不可能なことがあります(監査基準委員会報告書550.A41)。できたとしても、調査にはかなりコストがかかる可能性があります。

ある取引が第三者との取引条件であれば、取引の性質からみて預金利息等のレベルでの一般性があることが明白な場合以外は、注記の対象になってしまいます。

自分の監査経験上も、クライアントとかなりのやり取りを重ねたことがあります。

すごくわかりにくい論点ですが、ここでも、金融庁の有報レビューの指摘事項があります。

平成31年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項 P.31

一般の取引と同様であることが明白な取引とは、一般競争入札による取引、預金利息、配当金の受取り、公募増資等をいい、第三者との取引と同等な条件であっても関連当事者との取引に関する開示は省略できない(関連当事者の開示に関する会計基準第9項、第28項、第32項)

以上の事から、取引の性質からみて取引条件が一般の取引と同様であることが明白な取引であるとして開示を省略する場合は、かなりの検討が必要になる可能性があります。

会社法計算書類の場合

上記は、金商法の場合です。

実は会社法では、もう少しルールが緩くなっているところがありますので、ご説明します。

計算書類の開示を司る会社計算規則112条によれば、以下の取引については注記を要しないとされています。

2 関連当事者との間の取引のうち次に掲げる取引については、前項に規定する注記を要しない。

一 一般競争入札による取引並びに預金利息及び配当金の受取りその他取引の性質からみて取引条件が一般の取引と同様であることが明白な取引

二 取締役、会計参与、監査役又は執行役(以下この条において「役員」という。)に対する報酬等の給付

三 前2号に掲げる取引のほか、当該取引に係る条件につき市場価格その他当該取引に係る公正な価格を勘案して一般の取引の条件と同様のものを決定していることが明白な場合における当該取引

ポイントは、この三号になります。これは会計基準の条文には無い文言です。

めっちゃわかりにくいので、まずは金商法との比較で結論を図示します。

この図でいうところの、黄色でハイライトした箇所の判断が、金商法と会社法で異なるというわけです。

「一般の取引条件」という言葉がとてもややこしいのですが、基準9項(1)の取引は、取引の性質からみて明らかに取引条件が一般的であるものを指します。

一方で基準32項の第三者との取引と同等な条件(以下「一般的な取引条件」という。)は、条件は一般的なんだけど、取引の性質からみて明らかに一般的とはいえないものという違いがあると、個人的には理解しています。

例えば、①基準9項(1)の想定する預金利息や受取配当と、②第三者との取引と同等な条件で行われる製品販売や経営指導・不動産賃貸取引を比較したときに、恣意性の介入度という面からみても取引の透明度は明らかに①が高いと思います。

さて会社法でこのような特異な取り扱いになっているのには、理由があります。

こちらは経団連のひな型資料にその理由と例が示されているので、引用します。

●会社計算規則第112条第2項第3号の規定は、本注記が連結子会社との取引も開示対象に含まれることなどから生ずる計算書類の作成のスケジュール上の制約や実務上の事務負担の問題等に鑑み、本注記を必要とすることとした趣旨からすれば開示させる必要が乏しいと思われる取引について、開示対象から外すことを明記したものである。

●この規定により開示対象から除外される「当該取引に係る条件につき市場価格その他当該取引に係る公正な価格を勘案して一般の取引の条件と同様のものを決定していることが明白」な取引とは、例えば、製品の販売等について市場価格を勘案して一般的な取引条件と同様に決定している場合や、建物の賃貸等で近隣の地代、取引実勢に基づいて一般的な取引条件と同様の賃料を決定している場合などが考えられる。

●一般の取引の条件とは、必ずしも一定の金額であるとは限らず、ある程度幅をもった金額の範囲内であることが通常と考えられる。また取引の条件を検討するにあたっては、社会通念上、取引条件を決定する要素はすべて考慮対象となり得、例えば、一般的には、長期的・継続的な取引であるという事情は考慮することとなる。

何か経済界がいろいろ動いて有利な制度を勝ち取ったように見えますが、

ともあれ企業側としては負担からは軽減されることになりますので、会社法決算開示においては留意が必要です。

・「第三者との取引と同等な条件で行われた取引」は、基準9項の「一般の取引と同様であることが明白な取引」になるとは限らない

・金商法上は、基準9項(1)のいう一般の取引と同様であることが明白でなければ、第三者との取引と同等な条件で行われた取引は開示する

・一方で会社法上は基準9項(1)ではなくても開示を省略できる余地がある

ポイント4:重要性

さて最後に、重要性のポイントを挙げます。

重要性は、2つの基準値があります。

一つは、法人との取引に適用する重要性。もう一つは、個人との取引に適用する重要性です。

ざっくりいうと、前者は会社規模や取引内容にあわせてFS数値×比率で算定されますが、後者は10百万円という一定値です。

そこでポイントがあります。

役員が絡む会社との取引(適用指針33項)

一つは、先ほども触れましたが、役員が絡む会社との取引の場合に、2つの重要性を使い分ける必要があります。

POINT

- 会社と、役員等が当該法人又は当該法人の親会社の議決権の過半数を自己の計算において所有している場合の当該法人との取引

▶法人グループの重要性を使う - 会社の役員(親会社及び重要な子会社の役員を含む。)若しくはその近親者が、他の法人の代表者を兼務しており当該役員等がその法人の代表者として会社と取引を行うような場合

▶個人グループの重要性を使う

こちらは図示すると以下のようになります。

法人グループ取引になる場合、通常はかなり重要性の基準値が上がるので、これで開示されるということは、よほど大きな取引ではないかと思います。