Contents

セグメント情報の開示のポイント~事業セグメントと報告セグメントの違い

こんにちは。ファイターです。

今回は、セグメント情報に関して、主に用語の理解を中心に概要をまとめてみました。

一言にセグメントといいましても、いろいろな用語があってややこしいので、それらを整理する目的で書いていきます。

ちなみに、セグメント情報は、通常上場会社でのみ開示を強制されます。

非上場会社で有価証券報告書を提出しない会社は、通常開示の義務はありません。

セグメント情報の必要性

なぜセグメント情報が必要なのでしょうか。

通常、財務諸表で公表される数字は、その会社の連結ベースの数字の合算値です。

物凄く沢山の事業をこなしている企業グループであっても、

たとえば売上は、「売上高/売上収益」といった1つの科目で表現されます。

実際は、各事業ごとに規模や採算性が全く異なる場合があるのに、です。

セグメント情報が開示されなければ、公式数値的にはこのようなざっくりし過ぎた情報で投資意思決定をしてくださいということになりますが、これはあまりに不親切です。

そこで、事業ごとの採算性や資産の配分状況くらいは、会計基準によってある程度は見えるようにしましょうということで決められているのが、「セグメント」という会計的概念です。

事業セグメントとは

会計基準上の「事業セグメント」

セグメント情報等の開示に関する会計基準(企業会計基準第17号)によれば、事業セグメントは以下のように定義・説明されています。

6.「事業セグメント」とは、企業の構成単位で、次の要件のすべてに該当するものをいう。

⑴ 収益を稼得し、費用が発生する事業活動に関わるもの(同一企業内の他の構成単位との取引に関連する収益及び費用を含む。)

⑵ 企業の最高経営意思決定機関が、当該構成単位に配分すべき資源に関する意思決定を行い、また、その業績を評価するために、その経営成績を定期的に検討するもの

⑶ 分離された財務情報を入手できるもの

ただし、新たな事業を立ち上げたときのように、現時点では収益を稼得していない事業活動を事業セグメントとして識別する場合もある。7.企業の本社又は特定の部門のように、企業を構成する一部であっても収益を稼得していない、又は付随的な収益を稼得するに過ぎない構成単位は、事業セグメント又は事業セグメントの一部とならない。

最高経営意思決定機関

8.「最高経営意思決定機関」とは、企業の事業セグメントに資源を配分し、その業績を評価する機能を有する主体のことをいう。セグメントの区分方法が複数ある場合の取扱い

9.事業セグメントの要件(第6項参照)を満たすセグメントの区分方法が複数ある場合、企業は、各構成単位の事業活動の特徴、それらについて責任を有する管理者の存在及び取締役会等に提出される情報などの要素に基づいて、企業の事業セグメントの区分方法を決定するものとする。

定義にするとかなり抽象度が高まってしまうので、ざっくりかみ砕いて言いますと、以下のようになると思います。

(2)取締役会等が意思決定し、

(3)収益や費用等の数値をそれぞれ分離して把握できるもの

日常業務からかなり視点を上げることで見えてくる、取締役などの経営者レベルで見たビジネスというようにご理解いただけると思います。

収益を生んでいるビジネスが対象なので、本社等管理部門は通常事業セグメントになりません。かなり区分が粗くなりますが、このレベルの話だとご理解ください。

もっと実務的に言うと、月次の経営会議等で役員に報告されている、集計が大変なやつです。

「事業セグメント」の必要性

ここで、想定される質問です。私見ですが回答します。

後ほどお話する、「報告セグメント」を決定するための基礎になるもので、事業セグメントを決めておかないと、会計基準に沿った開示ができません。

適用指針でさらに理解を深める

なお、より細かい適用指針では、以下のような説明があります。

連結子会社の取扱い

3.企業集団を構成する個々の連結子会社がそれぞれ事業セグメントを構成することがあり得る。ただし、この場合の最高経営意思決定機関による当該連結子会社に対する資源配分の意思決定及び業績評価は、企業集団としての経営の見地から行われるものである必要がある。

持分法適用会社の取扱い

4.連結財務諸表上、持分法を適用している関連会社(及び非連結子会社)であっても、企業の事業セグメントを構成することがあり得る。なお、この場合にセグメント情報として開示する額は、当該企業の中で最高経営意思決定機関に報告されている金額の取扱いに従って、連結損益計算書に計上されている持分法投資利益(又は損失)の金額、持分法適用会社の財務情報の金額又は当該財務情報の金額に持分割合を乗じた金額などによることとなる。

セグメント管理者がいる場合の取扱い

5.企業の事業セグメントには、セグメントの事業活動や業績、予測又は計画に関して、最高経営意思決定機関に対する報告責任を有する管理者(以下「セグメント管理者」という。)がいる場合が多い。セグメント管理者は、必ずしも特定の肩書きの個人であるとは限らず、会議体であることもある。また、最高経営意思決定機関自体が特定の事業セグメントのセグメント管理者である場合や、1人の管理者が複数の事業セグメントのセグメント管理者を兼任する場合もある。

6.事業セグメントの要件に合致する事業セグメントの区分方法が複数ある場合(会計基準第9項)であって、セグメント管理者が責任を負う構成単位からなる区分方法が1つしかないときは、当該構成単位が各事業セグメントとなる。マトリックス組織

7.事業セグメントの要件に合致する複数の重複する区分方法があり、いずれも責任を有する管理者がいる場合がある。このような組織構造は、マトリックス組織とも呼ばれ、例えば、ある管理者が特定の種類の製品及びサービスについて責任を有する一方で、他の管理者が特定の地域について責任を有し、両者の責任の範囲が重複している企業の組織構造がこれに該当する。このような場合、企業はセグメント情報開示に係る基本原則(会計基準第4項)に照らして、いずれの区分方法が適切であるかを決定する。

適用指針は会計基準よりも細かく実務的な話をしていることが多いのですが、意味内容を理解するために絶対に読んでおかなければならないものであると思います。

とはいえ量が多いので、ここでは適用指針のポイントだけ記載します。

1子会社=1事業セグメントとなり得る

適用指針3項4項によれば、子会社や関連会社も1事業セグメントになり得ると書かれています。実際、子会社を通じて事業拡大・多角化を進めることも多く、1子会社=1ビジネスであることが多いので、これは理解がしやすいのではないかと思います。

事業セグメントを分ける軸は、「マネジメント・アプローチ」である

事業セグメントは、必ずしも製品・サービスごとに一律分ければいいというものではありません。例えば、「地域別」といった分け方もあり得ます。軸は、経営者の視点です。これを「マネジメント・アプローチ」といいますが、詳しくは次で見ていきます。

マネジメント・アプローチとは

実務でセグメントについて議論をするときには、必ずと言っていいほど「マネジメント・アプローチ」という言葉が登場します。担当会計士から「それは、マネジメント・アプローチですから」という説明がされることも多いでしょう。

こちら、現行制度のセグメントを理解するうえでとっても大切な前提・考え方ですので、掘り下げていきます。

最初に定義を確認します。

要するに、経営者の視点で見た数字を基礎としてくださいということです。

どのあたりを経営者視点にするのか。

平たく言えば全部ですが、基準では以下の3つのポイント(特徴)が記載されています。

②金額の構成単位への配分方法

③会計方針

そして、マネジメント・アプローチによることで得られるメリットは次の通り記載されています。

⑵ 当該セグメント情報の基礎となる財務情報は、経営者が利用するために既に作成されており、企業が必要とする追加的費用が比較的少ない。

⑶ 実際の企業の組織構造に基づく区分を行うため、その区分に際して恣意性が入りにくい。

メリットをより覚えやすくするには、「もしそれがなかったら・・・」を考えるのが良いのが一般的です。

実は、セグメント会計の歴史は結構古く、割と昔から開示が義務付けられていました。

しかし、マネジメント・アプローチ以前の制度では、ある重大な問題点がありました。それは以下の2つです。

2.会計基準の国際的なコンバージェンスを行う必要があった。

2.は話としては面白くないですが、1.です。

そう、セグメントの注記は作成が面倒でコストがかかることもあり、大企業であっても、単一セグメントで開示したりしていて、投資家目線の情報提供が出来ていなかったのです。

極端な例になりますが、以下のスライドで説明します。

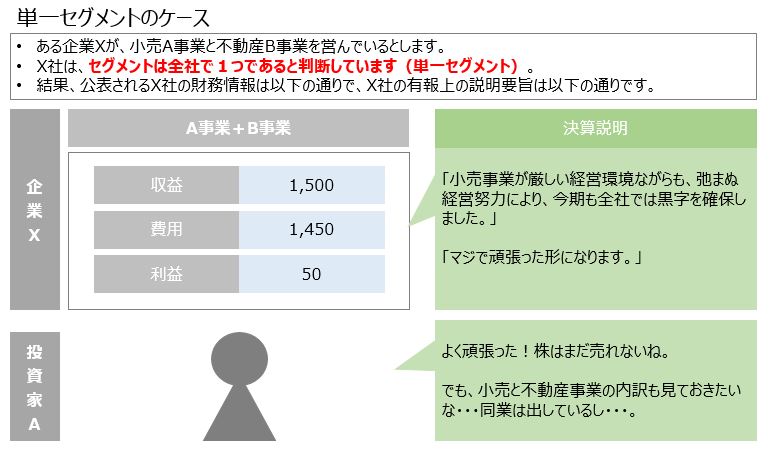

まずは、単一セグメントのケースです。

このケースでは、相対的に重要性の低いB事業について単独でセグメント開示することなく、まとめて単一セグメントとして開示した場合のイメージです。

AとBの数値がよくわからず、全体で黒字である点がフォーカスされています。

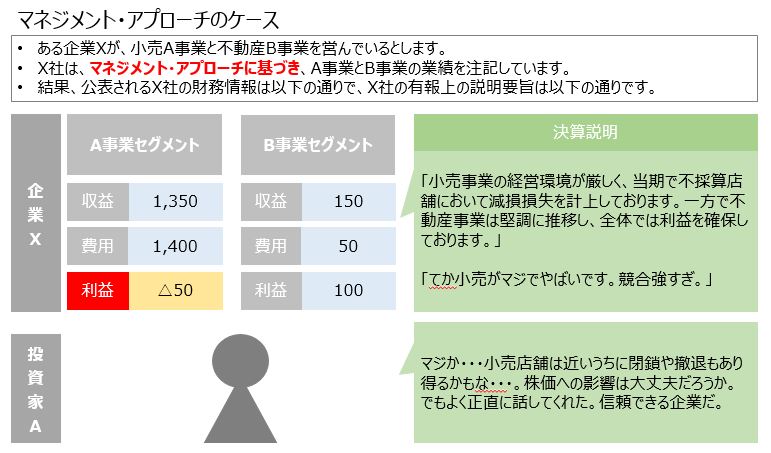

一方、こちらはマネジメント・アプローチに基づき、実際に経営者が業績管理している区分で開示を行ったものになります。

A事業の経営環境が苦しく、次の施策を何としてでも打ちたいという経営者の本音、そして最悪の場合は撤退について考えざるを得ないという経営者の危機感が数字となって表現されています。

どちらが投資家にとって有用か、言うまでもありません。

こちらは極端なケースですが、単一セグメントしか開示されない場合は、場合によっては重要な誤解を生む可能性があるわけです。

経営者と投資家の意識を合わせるには、経営者の持っている情報、経営者の考える視点で開示することが有意なのです。

報告セグメントとは

事業セグメントと似て非なるキーワード、それが「報告セグメント」です。

定義ではないですが、基準10項には以下の説明があります(一部筆者加工)。

企業は、識別された事業セグメント又は集約された事業セグメントの中から、量的基準に従って、報告すべきセグメント(以下「報告セグメント」という。)を決定しなければならない。

定義がそのまんまですね。”報告すべきセグメント”ということで、これは、最終的に有価証券報告書等の上で開示されるセグメント区分のことを意味しています。

上記説明にもあるとおり、まずは事業セグメントを識別してから、報告セグメントを決定することになりますので、報告セグメントの単位>事業セグメントの単位となることもあります。

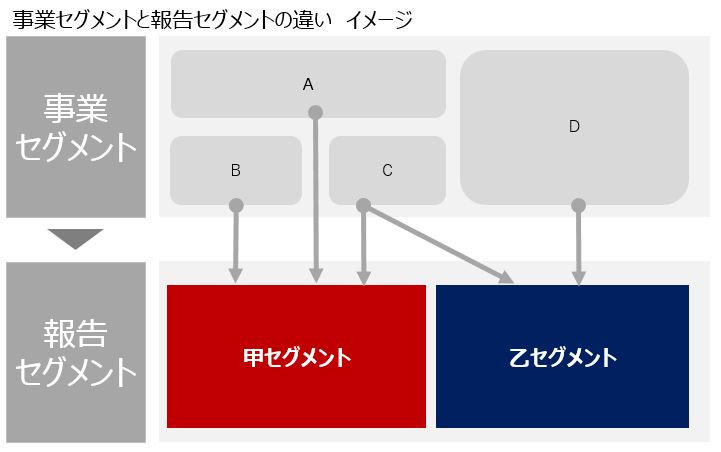

事業セグメントと報告セグメントの違い

これまで記載したとおり、「事業セグメント」は3つの要素によってそれぞれ識別されます。

これらについて、一定のルールに従って決定されるのが「報告セグメント」になります。

文章で書いても分かりづらいですので、図で記載すると以下のようになります。

こちらの例では、事業セグメントがA~Dの4つがあって、それらが報告セグメント甲と乙に集約されている様を描写しています。

この集約が経営者の視点で行われるのであれば、投資家はまさに経営者の視点でそれぞれの事業を理解することができるようになるわけです。

★セグメントに関するこちらの関連記事についても是非ご覧ください。