Contents

前受金・仮受金・預り金・前受収益の理解を深めるためのポイント

この記事をご覧になっている方は、経理に配属されて間もなく勘定科目の違いに翻弄されている方、日商簿記検定の学習をされている方、外資系の経理や英文財務諸表業務をやっているが勘定科目がわからなくて困る方など様々かもしれません。

会計の世界でも、似て非なるものは多数登場します。

それらは、比較してまとめておさえてしまうのが効率的です。

その際、本質を理解して、応用がきくように頭に入れておくことが大切です。

このブログでは、なるべく本質的な理解に焦点をあてて解説をしていきます。

何度も見返して、理解を深めて頂きたく思います。

前受金とは・仮受金とは・預り金・前受収益とは

科目の概要

これらの科目について一言で説明いたします。

制度上、前受収益以外は、公式の定義がないため、私見を混ぜています。

前受金(まえうけきん)は、得意先等から受領した、契約対価の前払い分を示す科目です。

仮受金(かりうけきん)は、入金があったものの、その原因が不明・不明瞭な場合に、一時的に貸方に計上する科目です。

預り金(あずかりきん)は、その名の通り、お金を預かったときに使用する科目です。のちに、誰かに返金する分です。

前受収益(まえうけしゅうえき)は、一定の契約に従い、継続して役務の提供を行う場合、いまだ提供していない役務に対し支払を受けた対価をいいます(企業会計原則注解 注5)。

英語の勘定科目名(読み方)

ここでは、公表されているタクソノミを頼りに、これらの勘定科目の英語名をご紹介します。

会計用語のため、念のため日本語名についても読み方(ふりがな)を付けます。

| 日本語名(読み方) | 英語名(タクソノミ2020) | その他の翻訳 |

|---|---|---|

| 前受金(まえうけきん) | Advances received | |

| 仮受金(かりうけきん) | Suspense receipt | |

| 預り金(あずかりきん) | Deposits received | |

| 前受収益(まえうけしゅうえき) | Unearned revenue | Deferred revenue |

これらの共通点を挙げるとすれば、全部、負債です。

貸借対照表(B/S)上、基本的に、流動負債とされます。

しかし、それぞれ、全然内容が異なります。

それぞれ深堀りして見ていきましょう。

前受金

前受金を理解するためのポイントは、以下の通りです。

ポイント1:キャッシュが入ってきていることを示す

1つは、資金的裏付けがある(キャッシュで入ってきていることを示している)点です。

前受金は、その名の通り「前」に、「受」け取る、お「金」です。

何の前かというと、簡単に言えば「売上」の前です。

物販であればモノをお客様に渡す前、サービスであれば、実際にお客様にサービスを行う前です。お客様と約束した仕事を行う前に、お金を頂くパターンです。例えば、次のような仕訳です。

| (借) | 現金預金 | 1,100 | (貸) | 前受金 | 1,100 |

これは、ビジネスにおいてはしばしば見られる現象です。

期間の長い仕事をする場合で、受注側が先に資金の手当てをしておかなければ発注に支障が出る場合など、いわゆる「手付金」や「内金」、「着手金」と言われるものが相当します。

なお、建設業では、「未成工事受入金」という科目が使用されますが、同内容です。

キャッシュが入ってきているということは、いかにこれを早めるかで、資金繰り(借入金の必要量)に影響します。

ポイント2:いずれ、売上計上される

前受金は、一時的にキャッシュが入ってきたという、中間状態を示すに過ぎません。

この前受金は、やがて売上に振替わります。振替わるというのは簿記用語で、何かの事実や取引をきっかけに別の科目に変化させることです。

前受金は、一度負債として計上されますが、やがてお客様に無事モノやサービスを提供できた際に、売上に振替わります。

仕訳で言えば以下のような形です。

| (借) | 前受金 | 1,100 | (貸) | 売上(収益) 仮受消費税 |

1,000 100 |

負債から売上に振り替わる点が、いまいちイメージできないというか、理解に難しいところがあるかもしれません。

しかし、前受金で入ってきたキャッシュは、そもそも売上金だとご理解ください。

ただ、お客様に対して最後までサービスを届けられなかった場合、これは返還(返金)する可能性があります。

また、実態として、事実として、モノやサービスを届けられていない状況(約束を果たしていない状況)で、P/Lで売上を認識することはできません。

そのため、そのような中途半端な状況では、前受金として負債に計上するしかないのです(多くの場合、無事に売上に振替わります)。

ポイント3:通常税込である(消費税が含まれている)

前受金自体には、消費税が含まれています。

売上は税抜で処理することが多いのに、前受金の時点では税込です。

これは、消費税は将来売上になったときに課税されるからです。あとでも説明しますが、入金=売上ではありません。

あとで売上になったときに税抜にすればよいので、前受入金した時点では、税込で計上されていることが多いのです。

仮受金

仮受金は、前受金と同じように、キャッシュが入ってきたときの貸方科目です。

しかし、以下のような重要なポイントがあります。

ポイント1:正体不明

仮受金は、正体不明のキャッシュ・インです。

何が正体不明かと言うと、誰から入ってきたのか不明、または何のために入金されたのか不明、あるいは取引内容が不明、したがって処理すべき勘定科目が不明・・・という状況です。

例えば、顧客の誤入金かもしれませんし、取引内容の修正があったが連絡がきていないだけ、などの理由もあり得ます。

後に、顧客からの誤入金であることが発覚したため、これを返金した。振込人は顧客の資産管理会社であった。

(入金時)

| (借) | 現金預金 | 1,100 | (貸) | 仮受金 | 1,100 |

(返金時)

| (借) | 仮受金 | 1,100 | (貸) | 現金預金 | 1,100 |

とにかく入金時においては正体が不明という性格があります。

そのため、名称が「仮」受金なのです。

仮受金が負債なのは、将来返金の可能性があるというのも理由の一つですが、資産・資本のいずれでもないし、最終的にこれらになりようがないので、負債にするしかない性格を反映していると言えます。

ポイント2:決算までに確定させるべき

上記のように内容不明で入金された状況のまま、決算を迎えてしまう場合があります。

しかし決算上は、その内容を明らかにして、あるべき勘定科目で処理すべきです。

例えば、もしかしたら、売上の計上漏れになってしまうかもしれません。

これを適切な科目で処理せず、B/Sに仮受金で計上したままの場合、「よくわからない負債がありますが、遺憾ながら放置しています!」と自ら主張するようなものです。

監査を受けているのであれば、質問されることは間違いないでしょう。

調査が完了するまで、監査が終わらないことになりかねません。

そのため、期中において一時的に仮受金で処理せざるを得ないのは仕方がないとしても、

決算までには原因を突き止めなければならないことに留意してください。

担当者様の調査に限界がありそうならば、場合によっては上司に相談して動いてもらってください。

場合によっては調査に時間がかかることもありますので、十分な調査時間を確保いたしましょう。

預り金

預り金は、仮受金と似ていますが、全然違います。

こちらのポイントは、以下です。

ポイント:単に預かっているだけという事実を表現する

預り金の使途も幅広いですが、一番有名なのは、お給料から天引きされる、社会保険料(健康保険、厚生年金保険)でしょう。

社会保険料は、サラリーマンから強制徴収されることになっています。

この際のプロセスとして、まず勤めている会社が給与から天引きする形で預かり、その後国家に納付します。

これを会社から見れば、大切なお金を預かって、従業員の代わりに納付していることになります。

そのため、この預かった際の勘定科目として、預り金を使用します。

| (借) | 給与・手当 | 1,100 | (貸) | 現金預金 預り金(従業員) |

1,000 100 |

そして納付時には、以下のような仕訳を切ります。

| (借) | 預り金(従業員) | 100 | (貸) | 現金預金 | 100 |

このように、預り金は、お金を預かっているという事実があるときに使用される科目です。

預り金はいずれ誰かに返すことになる性格なので、負債です。

前受収益

前受収益は、上記3つの科目とは全く異なる性格になります。

こちらは経過勘定と言われるもので、取引の実態を反映し、決算を正しく完了させるために使用される、決算で使用される勘定科目です。

では、決算で、前受収益を使って何をしたいのでしょうか?

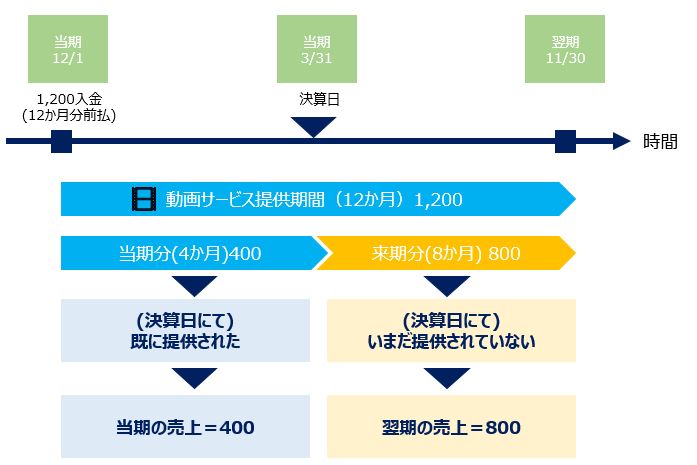

例えば、以下のようなケースを考えます。

この場合、入金時(振込時)の仕訳は以下の通りです。

(当期仕訳)

| (借) | 現金預金 | 1,200 | (貸) | 売上 | 1,200 |

これで終了といきたいところですが、このままでは、実際に動画配信する期間と、売上計上期間が対応しません。

本来、当期に4か月分(12月1日~3月31日)の売上、来期に8か月分(4月1日~11月30日)の売上がそれぞれ計上されるべきです。

なぜなら、お客様に約束通りの期間で動画配信することが、「売上」を意味するからです。

お金が入ってきたら売上、ではありません。会計ではそのような考え方はしません。

お客様に対してサービスを提供している、という事実が伴ってはじめて売上なのです。

動画配信サービスは毎月提供されますので、4か月提供したら400、8か月提供したら800の売上計上としなければなりません。

会計がわかっている人がこの売上1,200を見ると、当期に1,200だけの動画配信をしたんだな、と理解します。

そのため、当期に12か月分である1,200を計上しているままだと「ウソ」になりますので、これを決算で修正します。

そこで、以下の仕訳をエントリーします。

(当期仕訳)

| (借) | 売上 | 800 | (貸) | 前受収益 | 800 |

「不適切会計」などと、悪いことしてるみたいに言われないように注意しような!

これで、めでたく当期に貸方計上される売上は、トータルで400(=1,200-800)になりました。

さて、この貸方の前受収益800が、本来この章で議論すべきものでした。

この800はB/S計上されますが、来期には売上高に振り替わります。以下のように。

(来期仕訳)

| (借) | 前受収益 | 800 | (貸) | 売上 | 800 |

まとめると、以下の図のようになります。

相違点まとめ

さて、4つの勘定科目についての詳細説明が終わりました。

ここで、相違点についておらさいも込めてまとめておきます。

相違点は、並べて覚えるのが基本です。

| 前受金 | 仮受金 | 預り金 | 前受収益 | |

|---|---|---|---|---|

| 入金 | 〇 | 〇 | 〇 | – |

| 売上との関係 | 将来、売上になる | 場合による | – | 当期の売上を減らし、

来期の売上になる |

| 決算で対応必要 | – | 〇 | – | 〇 |

| お金を預かっている | – | – | 〇 | – |

| 消費税 | 税込 | 場合による | 場合による | 場合による |

まとめ

いかがでしたでしょうか。

今回、一見紛らわしい科目について、なるべく本質的理解につながるように比較分析してみました。

覚える際のヒントになれば、幸いです。

★経過勘定については、こちらも是非ご覧ください!