Contents

退職給付、退職給与、退職金etc.の違いについて解説します

今回は、退職給付会計についてです。

退職給付会計は、とにかく仕組みや計算がややこしいと言われます。

しかし仕組みや計算のややこしさ以前に、そもそも似たような用語が連発されていることが初心者にとってはややこしいです。

退職給付会計界隈では、退職という言葉を含む、様々なキーワードが登場しますので、

まずこちらを区別するために整理することが本稿の目的となります。

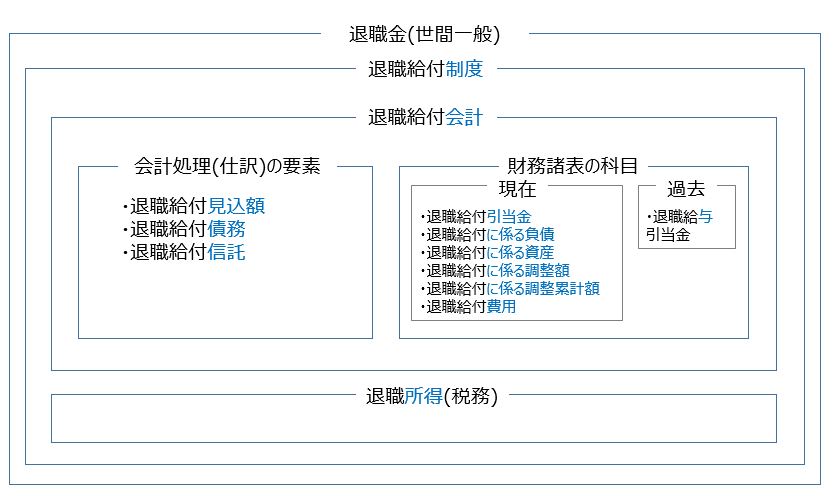

今回取り扱う、退職給付に関する用語

退職給付に関する会計基準(企業会計基準第26号)、退職給付に関する会計基準の適用指針(企業会計基準適用指針第25号)あたりを参考に、比較対象として捗りそうな用語を以下のようにかき集めてみました。

確定給付制度

退職給付会計

退職給付債務

退職給付見込額

退職給付引当金

退職給付に係る負債

退職給付に係る資産

退職給付に係る調整額

退職給付に係る調整累計額

退職給付費用

退職給付信託

退職給与引当金

退職金

退職所得

確かに、退職給付なんとかという名称がバシバシ出てきて、かなりややこしいです。

ということで、まずこれらの用語の関係性だけ図示することにしました。

以下のようになります。

以下では、この図をもとに、各要素を順次解説していきます。

退職給付の用語の違いを解説

退職金(たいしょくきん)

まず一番大きな話から。

「退職金」という用語は、世間一般で使用される用語です。

会社の中では、「退職金規程」などの名称で登場するかもしれませんが、

日本人の日常会話の中でも登場しやすい表現です。退職したらいくら貰えるかという文脈で出てきやすいと思います。

正確な定義に詳しいわけではありませんが、基本的には「ある従業員が退職時に受け取るお金等」という理解でよいと思います。

特段会計のことを指しているわけでもなく、かなり広い概念です。

退職給付制度(たいしょくきゅうふせいど)

さてここからが本番です。

退職給付制度の定義は、以下引用がわかりやすいです。

退職給付制度とは、一定の期間にわたり労働をしたこと等の事由に基づき、 退職した従業員に対して一定の金額を支給する制度 をいいます。法律等で設置が義務付けられているわけではなく、各企業の 任意で設置 されます。

出所:株式会社内田洋行ソリューションズのHomePage

この定義のポイントは2つです。

- 退職給付制度は、従業員がある会社で働いた期間等に応じて支払われる退職金である点。

- また、その設置は各企業の任意である点です。

そして、この退職給付制度は何か一つの制度を意味する単純ではなくて、様々な制度が存在します。

退職給付制度は、大きく区分すると以下の通りです。

受験科目の会計学や、会計実務では、この2つをまずおさえておくとよいです。

- 確定給付制度

- 確定拠出制度

確定給付制度は、従業員が受け取る「給付額」があらかじめ約束されている企業年金制度です。

会社が運用の責任を負い、運用結果が悪ければ、企業が不足分を穴埋めすることになります。

従業員への「給付」が、「確定」している制度と覚えれば大丈夫です。

一方、確定拠出制度は、従業員が受け取る「給付額」は、約束されていません。

会社が「拠出」する掛金が「確定」している企業年金制度です。

つまり、加入者(従業員)が運用の責任を負い、運用結果によって従業員が受け取る給付額が変動します。会社は、必要なカネを拠出するだけで、給付額は約束しません。

そして、確定給付制度と確定拠出制度には、具体的にはそれぞれいろいろな制度が含まれます。

ただ、退職給付の会計処理を考えるにあたっては、この2つの制度のうち具体的な制度がどれで・・・という話はあまり重要ではなく、むしろそれぞれの制度が確定給付と確定拠出のいずれに該当するかという点が重要です。

なぜならば、確定給付なら負債の割引計算による計上が必要ですが、確定拠出はそれが必要なく、会計処理が全く異なるからです。

なぜそうなるかというと、確定給付では企業が将来の給付額をコミット(確約)しているため企業側に従業員への長期的な支払義務があるが、確定拠出ではそのようなコミットがなく、都度必要なカネを拠出すれば免責されるため従業員への義務がないためです。

会計では、義務=負債と発想する考え方が主流になってきていますので、その考え方とリンクして覚えておけばよいでしょう。

退職給付会計(たいしょくきゅうふかいけい)-会計処理の要素編

こちらは特に定義は無いのですが、まあ読んで字のごとく、退職給付に関する会計処理の考え方や開示のことを指すと考えて問題ないでしょう。

退職給付会計の中の具体的な用語で紛らわしいものを、以下説明していきます。

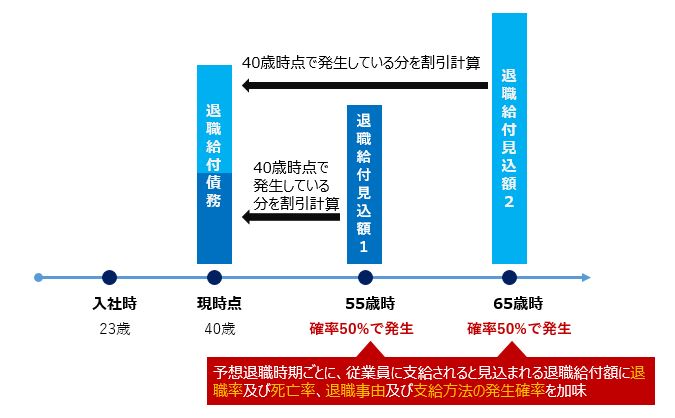

退職給付見込額

退職給付見込額の説明は、以下にあります。

退職給付に関する会計基準の適用指針

4.退職により見込まれる退職給付の総額を、退職給付見込額という7.会計基準第18項の退職給付見込額は、予想退職時期ごとに、従業員に支給されると見込まれる退職給付額に退職率(第26項参照)及び死亡率(第27項参照)を加味して見積る。

退職給付見込額の計算において、退職事由(自己都合退職、会社都合退職等)や支給方法(一時金、年金)により給付率が異なる場合には、原則として、退職事由及び支給方法の発生確率を加味して計算する。

要するに、退職金の総見込額です。

ただし、従業員がいつ退職するかについては、期末時点ではわかりません。

そのため、期待値計算のようなものを行って、退職給付見込額を算定します。

退職給付見込額は、将来発生すると見込まれる、ある退職時点での退職金(各種確率を考慮後)です。

退職給付債務

一方、退職給付債務は、ある期末時点における退職給付の見積金額です。

退職給付に関する会計基準(企業会計基準第26号)

6.「退職給付債務」とは、退職給付のうち、認識時点までに発生していると認められる部分を割り引いたものをいう。

退職給付見込額自体は、ある退職時点における退職金そのものですが、期末時点(現在時点)では、将来増えるであろう退職金の金額は織り込むことができないので、現在時点までで実際に積み重なった金額を、「認識時点(期末時点)までに発生している」部分として切り取ります。

その切り取った部分について、割引計算を行います。

退職給付見込額との関係性は、図で記載したほうがわかりやすいので、以下で退職給付見込額と退職給付債務の関係性について示します。

この図からもわかる通り、「退職給付債務」は、将来支払うであろう退職金の見込額をベースに、期待値的に割引計算した、現在時点の企業の見積負担額と言えます。

要するに、見積の塊です。

税務上は、確定債務でなければ損金に落ちませんので、まさに異形の実態を表現する会計上の残高です。

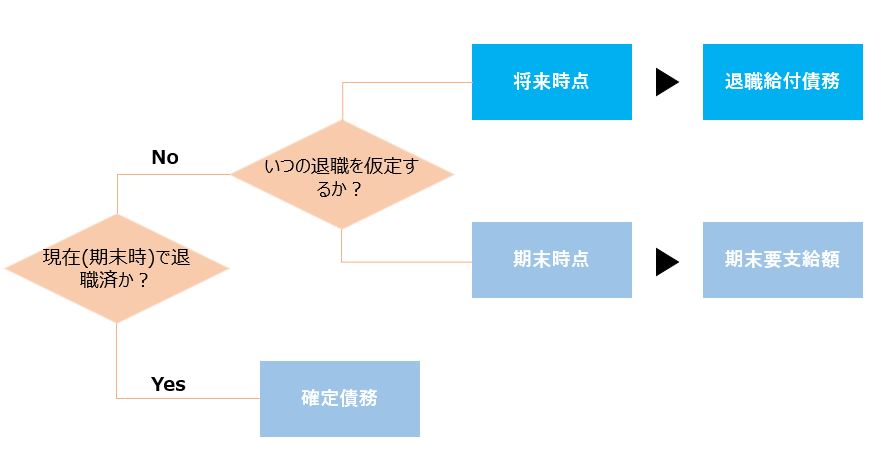

退職給付債務と期末要支給額との違い

なお、少し話は変わりますが、退職金の「期末要支給額」という概念があります。

期末要支給額とは、期末現在において全従業員が退職すると仮定した場合に、会社の退職金規程等に基づいて計算した、全従業員に対する退職金の支給総額をいいます。

出所:新日本有限責任監査法人のHP

この、要支給額と退職給付債務がごっちゃになりそうです。

明確にするために簡単に図にすると、以下の通りです。

しかし、退職金は、勤務期間を経るごとに加速度的に増加することもある。そのため、遠い将来の退職を見込むことで、ベースとなる退職給付見込額がムチャクチャ大きくなって、要支給額とは計算結果が段違いになる可能性がある。

退職給付信託

退職給付信託は、従業員等に退職金を支払うために会社が拠出する信託財産のことですが、定義的なものは以下の通りです。

退職給付に関する会計基準の適用指針

18.退職給付(退職一時金及び退職年金)目的の信託(以下「退職給付信託」という。)を用いる場合、退職給付に充てるために積み立てる資産は、下記のすべての要件を満たしているときは、会計基準第7項の年金資産に該当する。

要するに、退職給付のために使用する株式などの財産のことですね。

こちらのメイン論点は、「年金資産として認められるか!?」ですが、こちらは割愛します。

退職給付会計(たいしょくきゅうふかいけい)-財務諸表の科目編

概要

さてここからは、退職給付会計における、財務諸表科目に関してのややこしい用語の使い分けについて解説します。

同じような用語が多く出てきますが、整理すれば理解自体は別にどうということはありません。

個人的には、まずはざっくりと、B/S科目、P/L科目、そしてその他包括利益(OCI)科目をそれぞれ結び付けて理解するのが大切だと思います。

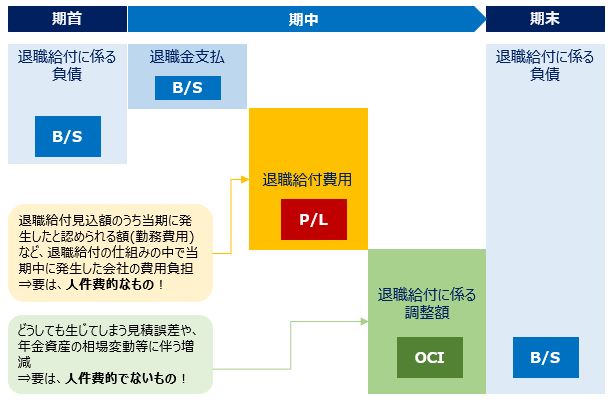

簡単に図示すると、以下です。

まず、「退職給付に係る負債」は、B/Sの科目です。その名の通り、退職給付に関する負債残高を表現します。

「退職給付に係る資産」は、その逆サイドです。つまり、支払うべき退職金である退職給付に係る負債よりも、運用している年金資産のほうが大きい場合(しばしば見られます)、資産サイドの残高が計上されます。これを便宜的に、「退職給付に係る資産」と表現しています。

さて「退職給付に係る負債」は、上記の図ですと期首から期末にかけて増加しています。

その内訳はざっくりと3つです。

1つ目は、退職金の支払いです。これは、負債残高からCash等で実際に従業員に支払われた金額のイメージです。ここでは詳細は割愛します。

2つ目は、「退職給付費用」です。これは、もうイメージだけ一言で言うと、「人件費的なもの+α」です。退職給付制度という複雑かつ長期的な制度を利用していく中で発生する、当期の退職金費用負担額のようなものです。

3つ目は、「退職給付に係る調整額」です。こちらは、一言で言うと、「人件費的でないもの」です。退職給付制度の中で、どれだけ頑張ってもどうしても発生してしまう、誤差や相場変動の影響、不純物です。本来の人件費的なものではないため、敢えて「退職給付費用」とは区別しており、直ちにP/Lには計上されず、いったんOCI(その他包括利益)に計上されます。

なお、「退職給付に係る調整累計額」は、「退職給付に係る調整額」がB/Sで累積した場合のその残高を指します。

参考までに、以下にて退職給付費用の定義を記載します。いろいろごちゃごちゃ書いていますが、人件費的なもの+αと、ざっくり掴んでおきましょう。

14.次の項目の当期に係る額は、退職給付費用として、当期純利益を構成する項目に含めて計上する(注2)。

⑴ 勤務費用(第17項参照)

⑵ 利息費用(第21項参照)

⑶ 期待運用収益(第23項参照)

⑷ 数理計算上の差異に係る当期の費用処理額(第24項参照)

⑸ 過去勤務費用に係る当期の費用処理額(第25項参照)

(注2) 臨時に支給される退職給付であってあらかじめ予測できないもの及び退職給付債務の計算にあたって考慮されていたもの以外の退職給付の支給については、支払時の退職給付費用として処理する。

単体と、連結

「退職給付に係る負債」は、連結財務諸表のみで登場する科目です。

これに対応する単体財務諸表での科目は、「退職給付引当金」といいます。

ポイントは、連結では「引当金」という名称ではなくなっている点です。

「退職給付に係る負債」は、所謂純粋な引当金の内容のみならず、年金資産の相場変動等のいわば不純物をも含む概念ですので、引当金という文言は使用せず、使い分けています。

つまり、単体では「退職給付に係る調整額」はB/S計上されません。単体と連結では、退職給付に関するB/S残高は割と意味の異なるものになっていますので、注意が必要です。

退職給与引当金(たいしょくきゅうよひきあてきん)

結論から言いますと、「退職給与引当金」は、現在使用されておりません。

その昔、法人税法でも退職給付に関する負債計上を一定の条件下で認めていた時代がありました。

そのころ、会計でも税法でも、退職給与引当金という科目を使っていました。

しかし会計制度が変更になり、具体的には、「退職給付に関する会計基準」が平成10年に導入されたことで、会計では「退職給付引当金」という名称を使用するようになりました。

漢字一文字の違いですが、意味が全く異なりますので、退職給付に関する書籍を読むときなどは注意する必要があります。

退職所得(所得税)

話は全く変わりますが、「退職所得」という言葉もあります。

こちらは、会計は関係なく、税務の用語になります。

国税庁のHPより、定義を引用します。

退職所得とは、退職により勤務先から受ける退職手当などの所得をいい、社会保険制度などにより退職に基因して支給される一時金、適格退職年金契約に基づいて生命保険会社又は信託会社から受ける退職一時金なども退職所得とみなされます。

要するに、「退職金」について税務の側面から定義したものです。

退職金は税率の面では他に比べて「思いやり」があることになりますが、退職金のそもそもの趣旨を考えると、税金が取られること自体が厳しいと感じます。