Contents

役員のインセンティブ報酬を知りたい

インセンティブ報酬は、コーポレートガバナンス強化政策としても、某自動車会社の事件があったことからも広がりを見せつつあり、法律や税制も巻き込んで世間的に話題になっています。

しかし会計処理については実は制度が追いつき切っていないこともあるようです。

我々会計戦士は常にインセンティブ報酬の論点に出くわすわけではないですが、時代に取り残されないように公表資料をベースに理解を深める記事を書こうと思います。

ソースは、「実務対応報告第 36 号」、「インセンティブ報酬の会計処理に関する研究報告(JICPA)」や「「攻めの経営」を促す役員報酬~企業の持続的成長のためのインセンティブプラン導入の手引~(2019年5月時点版)(経済産業省)」をベースにしますが、

適宜個人的な経験やその他の要素を織り込んでいきます。

スキーム名

事前交付型譲渡制限付株式(リストリクテッド・ストック)

特徴

・譲渡制限付株式を事前に交付し、勤務に応じて当該制限を解除する形の株式報酬制度ないし当該制度に用いられる株式を事前交付型譲渡制限付株式(いわゆるリストリクテッド・ストック)という。

・リストリクテッド=”制限された”という意味。

出典:「「攻めの経営」を促す役員報酬~企業の持続的成長のためのインセンティブプラン導入の手引~(2019年5月時点版)(経済産業省)」

・平成27 年経産省報告書において提示された解釈を基に、「金銭報酬債権の現物出資」という法的構成を採用することで、報酬として株式を付与する手法が事実上可能となった。

・法的手続は以下の通り。

ア.金銭報酬債権の付与及びその現物出資と株式の発行

イ.譲渡制限付株式割当契約の締結

ウ.譲渡制限の解除又は会社による株式の無償取得

エ.譲渡制限期間における株主としての権利

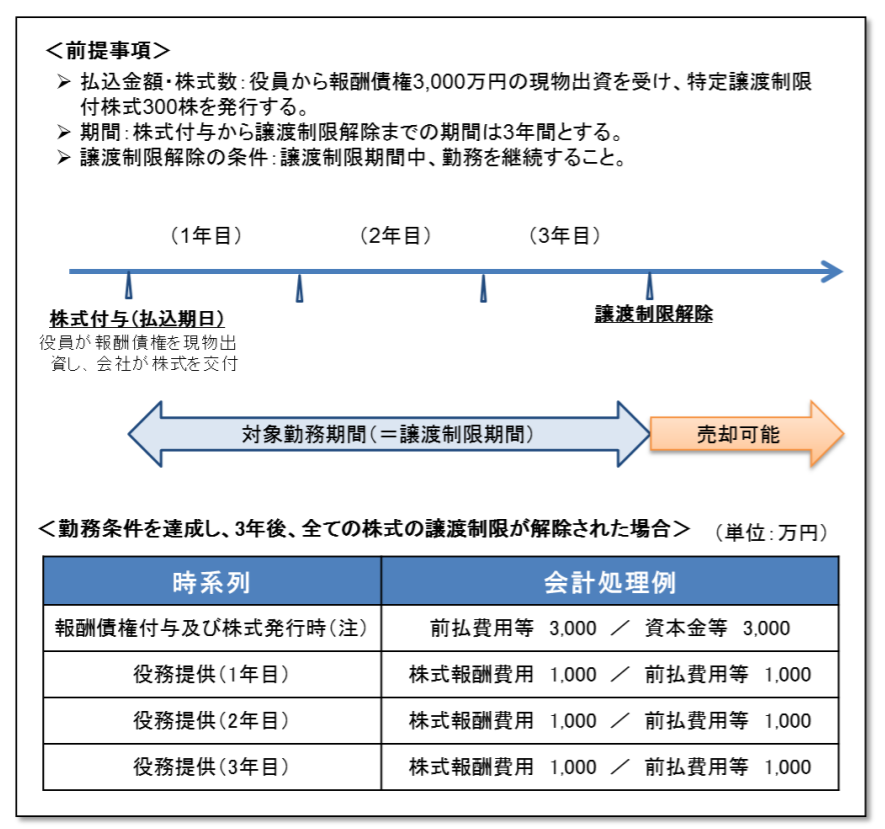

日本基準の会計処理

・事前交付型譲渡制限付株式(リストリクテッド・ストック)について、会計基準上明確な定めはない。

・現状、会計処理を行うに当たっては、平成29 年9月経産省報告書が参照され制度開始時に金銭報酬債権の現物出資により株式の第三者割当が行われたとする会計処理が行われる。そして、その後の役務提供に従って、前払費用の取崩しによる費用計上が行われることになる。

・なお、譲渡制限解除条件未達時には費用/前払費用とすることが考えられる。

(会計処理イメージ)

・譲渡制限の解除条件を満たすことができなかった場合には、定められた条件に従い対象となる株式を会社が無償取得する。この場合、条件未達による取崩し部分は費用処理となる。

出典:「「攻めの経営」を促す役員報酬~企業の持続的成長のためのインセンティブプラン導入の手引~(2019年5月時点版)(経済産業省)」

出典:「「攻めの経営」を促す役員報酬~企業の持続的成長のためのインセンティブプラン導入の手引~(2019年5月時点版)(経済産業省)」

日本基準_会計上の論点(投稿日時点)

① 費用認識の考え方

前払費用等の費用認識における考え方は、現在複数考えられる状態

ア.対象となる役員の任期、

イ.譲渡制限期間、

ウ.付与された金銭報酬債権に対応する見込勤務期間、

エ.譲渡制限解除条件の達成が見込まれる期間、

オ.即時全額費用処理など

② 譲渡制限解除条件が未達の場合の費用処理のタイミング(案)

ア.株主総会(退任確定)時点

イ.退任が合理的に確実となった時点

③ 処理科目の取扱い

条件未達による取崩し部分→営業費用or営業外費用

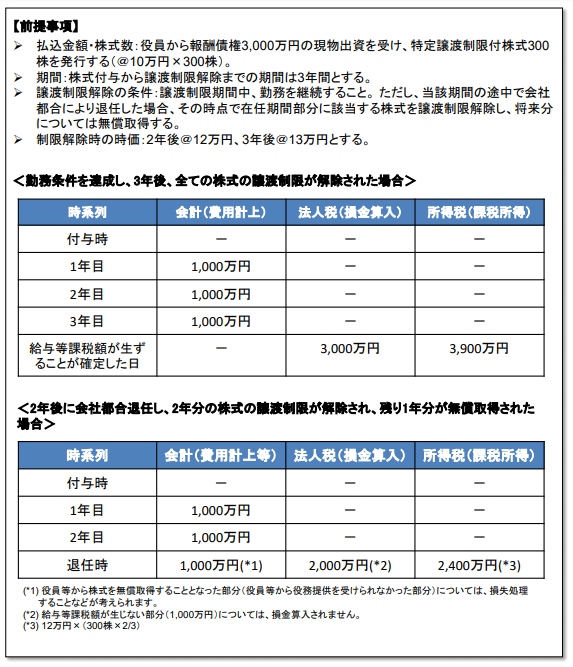

税務処理

①会社側

・交付される株式が特定譲渡制限付株式の要件を満たす場合、事前確定届出給与の要件を満たすときにはその支給額は損金算入。

・事前確定届出給与の要件を満たすためには、その役員の職務執行期間に係る報酬債権の額(支給額)が確定し、所定の時期までにその報酬債権の現物出資と引換えに譲渡制限付株式が交付されることが必要。

・当該給与は、特定譲渡制限付株式の譲渡制限が解除された日の属する事業年度の損金の額に算入する。

・なお、譲渡制限の解除条件を満たすことができず、最終的に会社が無償取得することとなった部分は、損金不算入。

なお、「「攻めの経営」を促す役員報酬~企業の持続的成長のためのインセンティブプラン導入の手引~(2019年5月時点版)(経済産業省)」において、税務上の取り扱いに関して大量のQ&Aが用意されています。

IFRSの会計処理

・企業が株式に基づく報酬取引を財務諸表において認識することに関する要求事項は、IFRS 第2号において定められている。

・リストリクテッド・ストックは、金銭報酬債権を経由する形式をとるものの、結果的に企業が対価とするのが株式であることから、IFRS 第2号の定めに従い、持分決済型の株式に基づく報酬として会計処理を行うことが考えられる。

・ただし、IFRSの場合は経済産業省の処理と異なり、株式を発行済みとせず(会社による無償取得があり得る)、譲渡制限解除条件の達成見通しに基づき資本を調整する会計処理が採用される可能性がある。

事例

IFRSであれば、最近J.フロント リテイリング㈱、参天製薬㈱が発行している状況です。

★インセンティブ報酬については、こちらもご覧ください!