Contents

取締役の報酬等として株式を無償交付する取引のポイント

今回は、取締役の報酬等として株式を無償交付する取引について、2 0 2 1 年1 月2 8 日に実務対応報告第41 号なるものがASBJより公表されております。

今回は、こちらの理解を深めていきます。

伝えたいメッセージとしては、大きく以下の2つです。

- そもそもこの論点の背景を理解すること

- 従来のストック・オプションの会計基準と絡めて、会計的な考え方の理解を深めること

それでは、始めて行きましょう。

1.背景

旧会社法の制限

役員に対するインセンティブ報酬については、近年急速に整備が進められており、今後も幅広い手段で役員報酬を構成していくことが国家的に意図されているところです。

これまでは株式報酬としては、所謂ストック・オプション(SO)がメジャーでしたが、近年になってやたらと代替手段の整備が進んでいます。

その中の一手段として、役員に株式を配ってそれを対価としてしまおうという取引があります。

それが、自社株型報酬(事前交付型、事後交付型)というやつです。

いわゆるリストリクテッド・ストック(以下、「RS」)と呼ばれる「譲渡制限付(=リストリクテッド)株式(=ストック)」が代表的なもので、税務上も一定の条件を満たせば損金算入可能になる平成29年税制改正を経たところです。

自社株を役員に渡す手段としては、①新株発行、②自己株式の処分という方法が考えられます。

しかし、この方法については、会社法的に制限がありました。

それは、株式の払込金額又はその算定方法を定めなければならないとされていた点です(会社法第199 条第1 項第2 号)。

つまり、会社法は、株式発行/自己株式処分については、有償で行うことしか認めていなかったのです。無償での株式発行は許されませんでした。

これは、会社法が、資本充実の原則(資本金及び準備金の額に相当する財産が出資者から確実に拠出されること)を重視していたためです。

会社法は、その立法趣旨上、株主や債権者を保護することが期待されており、どうしても資本をないがしろにする可能性のある行為を許せないのです。

会社法には会社法の立場がありますから、この点、「無償でOKです」と改正するのは容易ではありません。

しかし、行政(経産省)としては、「このままではRSが思ったほど普及しないおそれがある」と懸念したに違いありません。

そこで、経産省としては、2019 年3月、経産省報告書Q44 において、事前交付型譲渡制限付株式(リストリクテッド・ストック)の制度開始時に、金銭債権等を付与して、当該債権を現物出資するというスキームを示しました。

つまり解釈上、「無償じゃない、現物出資しているから有償だ」と整理したわけです。

どういうことかというと、ここでいう現物出資は、株式を受け取る役員が、その対価として「会社が役員から労務サービスを受け取る権利」を会社に引き渡す(拠出する)と考えるということです。

役員は株式をもらう見返りに、有償でサービス受領権を現物出資しているのだから、無償じゃないでしょうという理屈で、会社法的に問題ない方向にもっていこうとしたわけです。

この現物出資を仕訳で示すとリンク先のようになりますが、結果として会社側で謎の前払費用が計上されることになります。

この考え方にはいくつかの綻びが指摘されていました。

まず屁理屈っぽいですよね。

そして、そもそも労務を出資していいことになっているのか?など、いろいろ不整合やリスクが指摘されていたのです。

とりわけ会計業界からは、「技巧的だ」と揶揄されていたところです(会計側は、会計理論的には現物出資時には仕訳は必要ないと考えていますので、この前払費用は気持ち悪いのです。しかし会計の理論的処理は、現物出資時に無償で済ましているように見えるため、有償しか認めない会社法的には許されないものです。)。

このように、いつの世も、会計と会社法は対立します。

今回は、ここに経産省も加わり、三つ巴になっています。

新会社法で変わった

ところが今回、この状況に一定の歩み寄りを見せたのは、会社法です。

2019 年12 月に成立した「会社法の一部を改正する法律」(令和元年法律第70 号。以下「改正法」という。)により、「会社法」第202 条の2 において、金融商品取引法第2 条第16 項に規定する金融商品取引所に上場されている株式を発行している株式会社が、取締役等の報酬等として株式の発行等をする場合には、金銭の払込み等を要しないことが新たに定められました。

つまり、上場会社のRSについては、無償という建付けで実行できるように会社法が改正された(202条の2が整備された)のです。

では、令和元年改正会社法(202条の2)とは?

ここでは、この会社法202条の2について掘り下げます。

といっても、経産省資料の引用をすれば、中身が理解できるので、ここではそちらを引用しておきます。

経産省の資料は、非常にわかりやすく記載されていますね。

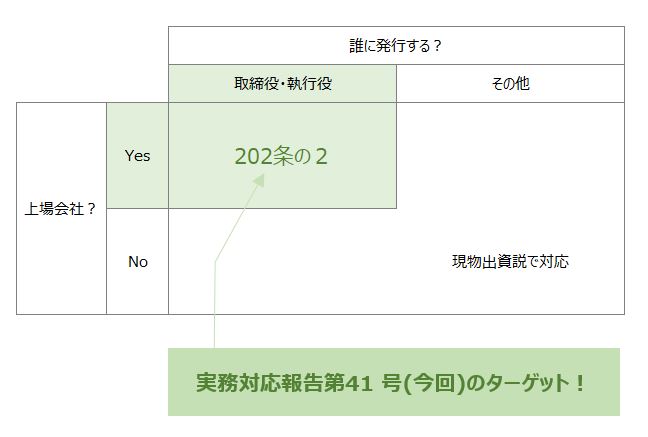

202条の2のターゲットとする取引の条件は、「上場」、「取締役・執行役」です。

会社法(取締役の報酬等に係る募集事項の決定の特則)

第202条の2 金融商品取引法第2条第16項に規定する金融商品取引所に上場されている株式を発行している株式会社は、定款又は株主総会の決議による第361条第1項第3号(取締役の報酬等)に掲げる事項についての定めに従いその発行する株式又はその処分する自己株式を引き受ける者の募集をするときは、第199条第1項第2号及び第4号に掲げる事項を定めることを要しない。この場合において、当該株式会社は、募集株式について次に掲げる事項を定めなければならない。

一 取締役の報酬等(第361条第1項に規定する報酬等をいう。第236条第3項第1号において同じ。)として当該募集に係る株式の発行又は自己株式の処分をするものであり、募集株式と引換えにする金銭の払込み又は第199条第1項第3号の財産の給付を要しない旨

二 募集株式を割り当てる日(以下この節において「割当日」という。)

会社法(募集事項の決定)

第199条 株式会社は、その発行する株式又はその処分する自己株式を引き受ける者の募集をしようとするときは、その都度、募集株式(当該募集に応じてこれらの株式の引受けの申込みをした者に対して割り当てる株式をいう。以下この節において同じ。)について次に掲げる事項を定めなければならない。

一 募集株式の数(種類株式発行会社にあっては、募集株式の種類及び数。以下この節において同じ。)

二 募集株式の払込金額(募集株式1株と引換えに払い込む金銭又は給付する金銭以外の財産の額をいう。以下この節において同じ。)又はその算定方法

三 金銭以外の財産を出資の目的とするときは、その旨並びに当該財産の内容及び価額

四 募集株式と引換えにする金銭の払込み又は前号の財産の給付の期日又はその期間

五 株式を発行するときは、増加する資本金及び資本準備金に関する事項

「攻めの経営」を促す役員報酬(2021年6月時点版)

Q6-2 令和元年改正会社法により可能となった無償発行とは、どのようなものですか。

令和元年会社法改正以前は、会社法上、株式の発行又は自己株式の処分(以下Q6-2 において「株式の発行等」といいます。)に際して決定する募集事項の中で、募集株式の払込金

額又はその算定方法を定めなければならないとされ(会社法第199 条第1 項第2 号)、募集新株予約権の発行の場合のように金銭の払込み等を要しない旨の規定(会社法第238 条第

1 項第2 号)が存在しないことから、いわゆる無償発行はできないと解されてきました。

また、ストックオプション(募集新株予約権)についても、その発行自体は金銭の払込み等を要しないで行うことができるものの(会社法第238 条第1 項第2 号)、権利行使に当た

っては金銭の払込み等が必要とされるため(会社法第236 条第1 項第2 号、同項第3 号参照)、権利行使による株式の発行等の場面では、募集株式と同様、金銭の払込み等を要しな

いで(無償で)株式の発行等を行うことはできないと解されてきました。

令和元年改正会社法では、上場会社の取締役又は執行役に対する報酬等として株式の発行等を行う場合に限って、上記の規律が見直されました。

具体的には、上場会社において、

定款又は株主総会の決議による会社法第361 条第1 項第3 号に掲げる事項についての定め又は報酬委員会による会社法第409 条第3 項第3 号に定める事項についての決定に従い取

締役又は執行役に募集株式の発行等を行う場合は、金銭の払込み等を要しないものとすることができるとされ(会社法第202 条の2)、ストックオプションについても、権利行使に

おいて金銭の払込み等を要せずに取締役又は執行役に対し株式の発行等を行うことができるようになりました(会社法第236 条第3 項、同条第4 項)。すなわち、これまでは権利行

使時の払込金額(権利行使価額)を1 円とする、いわゆる1 円ストックオプションが実務上一般的に用いられていましたが、本改正により、上場会社の取締役又は執行役に対しては、権利行使時の払込みを不要とする権利行使価額0 円のストックオプションを発行することが可能となります。

無償発行が認められるのは、上述のとおり、上場会社の取締役又は執行役に対する報酬等として株式の発行等を行う場合に限られるため、いわゆる執行役員や従業員に対する報酬

等として無償発行をすることは、引き続き認められないことになります。

なお、令和元年改正会社法では、取締役又は執行役に対する報酬等として募集株式又は募集新株予約権と引換えにする払込みに充てるための金銭報酬債権を付す場合(いわゆる現

物出資型や相殺構成と呼ばれるもの)の規律についても設けられました(会社法第361 条第1 項第5 号、会社法第409 条第3 項第5 号)(⇒無償発行の場合も含め、具体的な手続は

Q6-3、Q8 を参照)。

実務対応報告第41号の役割

今回、実務対応報告第41号「取締役の報酬等として株式を無償交付する取引に関する取扱い」等が公表されたのは、この会社法202条の2に直接対応するためです。

この会社法202条の2(無償発行)を適用する企業が、どういう会計処理を行えばよいか、ルールを示しています。

逆に言うと、それ以外の取引(現物出資説で有償と考えて処理するもの)については適用されません(実務対応報告第41号26項)。

これを図でまとめると、以下のようになります。

つまり、会計vs会社法の構図は、どうしてもまだ残存している状況です。

しかし、202条の2の部分についてだけは、「無償」を前提としつつ解決が図られています。

2.会計処理

会計処理のポイント

では、202条の2の会計処理については、何がポイントになるのでしょうか。

細目的な事項は沢山ありますが、私個人が本質的に重要な点だと思うのは、「ストック・オプション(SO)の会計処理」との整合性です。

もちろん、202条の2の株式発行は、SOの発行とはその内容が異なります。

SOと同じにする必要はありません。

ただ、株式報酬として用いるという点、引き出した役員のサービスを順次費用処理していくべき点等では、共通しています。

そのため、もともとあったSOの会計処理の裏側にある会計理論を壊さないように、SOの会計処理との整合性が取れるように、ルールが敷かれることになります。

各スキームの性質の比較

となれば、SOの会計処理の理解と、これとの比較が理解のキーになります。

| 36項~38項 | SO | 事前交付型 | 事後交付型 |

|---|---|---|---|

| 報酬として付与するものである | 共通 | ||

| インセンティブ効果による 追加的なサービスの提供を期待する |

共通 | ||

| 企業の株価に応じて取締役等にとっての 経済的価値が変動する |

共通 | ||

| 権利確定条件が達成されない場合、 株主としての権利を得るか? |

得られない | 権利確定までの間も、 配当請求権や議決権等の権利を得る |

得られない |

上記からわかるように、会計処理(費用処理)を考えるうえで重要なポイントは共通しています。

つまり、インセンティブ効果を期待して自社の株式又は株式オプションが付与される点では同様であるため、費用の認識や測定についてはストック・オプション会計基準の定め(SOの会計処理)に準じることになっています(38項)。

各スキームの会計処理比較

ということで、会計処理面で、SOと比較をしてみます。

個人的に重要だと思うのが、★の仕訳ですね。この費用処理が、各スキームで同様になっていることが重要です。ごちゃごちゃいろいろなスキームがありますが、結局やろうとしていることが同じなので、処理も同じであるべきでしょう。

あとの仕訳は、それぞれのスキームの特性に応じて科目が変わったり、計上タイミングが変わっていますが、ある意味それは当たり前のことなので。

| SO | 事前交付 (新株発行) |

事前交付 (自己株式) |

事後交付 | |

|---|---|---|---|---|

| (事前)株式割当日 | - | - | その他資本剰余金 /自己株式 |

- |

| 対象勤務期間★ | 報酬費用 /新株予約権 |

報酬費用 /資本金等(*1) |

報酬費用 /その他資本剰余金(*2) |

報酬費用 /株式引受権(*3) |

| (事後)株式割当日 | - | - | - | 株式引受権 /資本金等 |

| 没収時(*4) | - | - (自己株式の数のみ増加) |

自己株式 /その他資本剰余金 |

- |

| 失効時(*4) | 新株予約権 /報酬費用 |

- | - | 株式引受権 /報酬費用 |

(*1) 既に株式を発行しているので、貸方は資本金等になる。会社法との関連で年度の財務諸表では資本金又は資本準備金に計上するが、四半期会計期間においては、その他資本剰余金の計上又は減額として処理する(10項、42項)。

(*2) 自己株式は既に割当日に処分しているので、処分差額としてその他資本剰余金を使用して調整していく(44項)。

(*3) まだ株式を付与していないので、資本金等は動かせない。SOと同じように、株式引受権という科目で処理する。株式引受権は、ストック・オプションにおける新株予約権と同様に、貸借対照表の純資産の部の株主資本以外の項目に計上される。

(*4) 「没収」とは、事前交付型において、権利確定条件が達成されなかったことによって、企業が無償で株式を取得することが確定することをいう。また、「失効」とは、事後交付型において、権利確定条件が達成されなかったことによって、取締役等に株式が交付されないことが確定することをいい、「失効」と「没収」を合わせて「失効等」という。

3.まとめ

いかがでしたでしょうか。

本稿の内容以外にも、細かい論点は他にもあります。

更に言うと、今後、202条の2を利用した類似スキームが出てくる可能性があります。

その時には、「なぜこのような会計処理を行っているのか」という理解をもとに、あるべき処理を組み立てて検討していくことになります。そのような対応に期待して、今回の実務対応報告が公表されているのだと感じます。

私個人としても、そのような場合に備え、更に勉強を続けていきたいと思います。