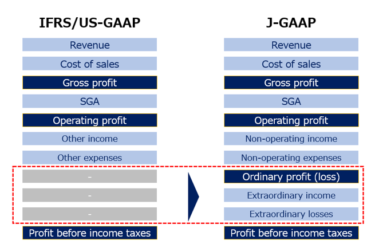

Contents

有価証券報告書と計算書類の注記の主な違いについて解説します

こんにちは、半沢哲です。

今回は、財務諸表の注記について、有価証券報告書(有報)で必要とされるものと、計算書類で必要とされるものの、違いについて解説します。

記載の深さ、レベル感に関して違いが大きいものについて厳選してご紹介します。

選定基準は、独断と偏見、経験値です。

差異が大きいところは、計算書類の準備ではラクなのですが、有報の準備においては負担になるものも多いです。

とはいえ、計算書類でも注記作成には一定程度の負担がかかりますので、決算までに何を準備しておくべきか、実務を初めて担う方は是非確認しておいてください。

有報と計算書類の注記の相違

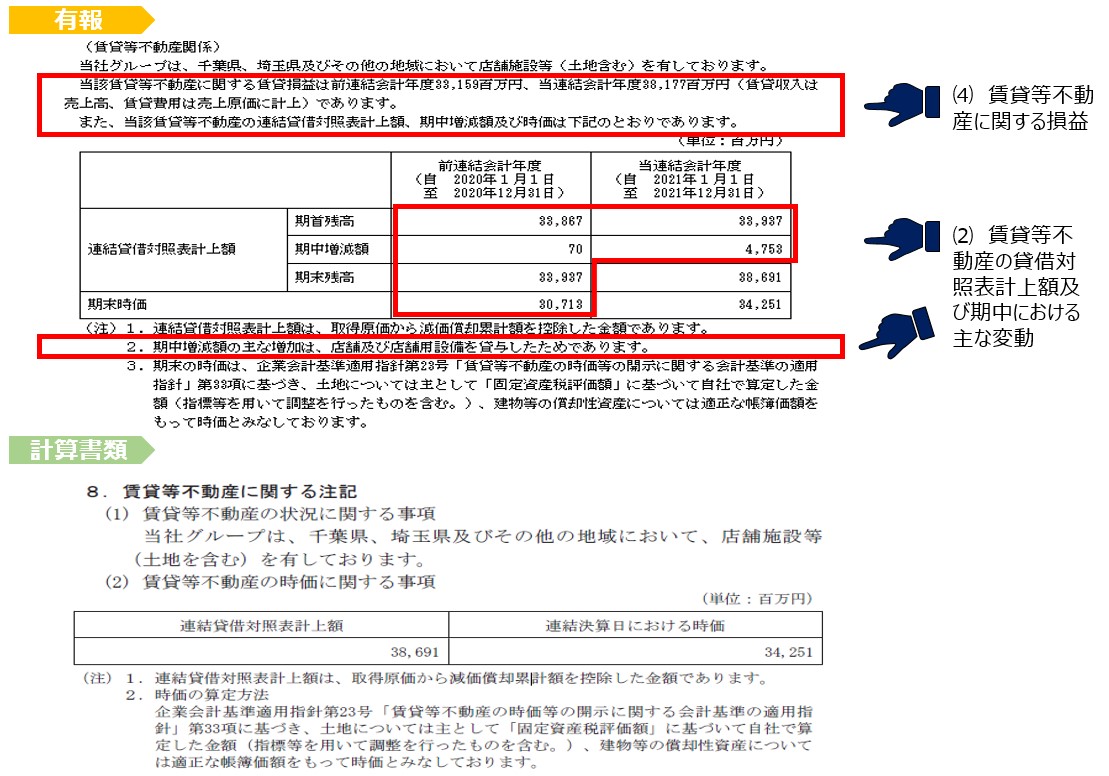

5位 賃貸等不動産

第5位は賃貸等不動産です。

ルールの確認

まずは、賃貸等不動産について有報と計算書類それぞれのルールを確認しましょう。

有報:賃貸等不動産に関する注記事項(賃貸等不動産の時価等の開示に関する会計基準)

8.賃貸等不動産を保有している場合は、次の事項を注記する。

ただし、賃貸等不動産の総額に重要性が乏しい場合は注記を省略することができる。

また、管理状況等に応じて、注記事項を用途別、地域別等に区分して開示することができる。

⑴ 賃貸等不動産の概要

⑵ 賃貸等不動産の貸借対照表計上額及び期中における主な変動

⑶ 賃貸等不動産の当期末における時価及びその算定方法

⑷ 賃貸等不動産に関する損益

会社計算規則:(賃貸等不動産に関する注記)

第110条 賃貸等不動産に関する注記は、次に掲げるもの(重要性の乏しいものを除く。)とする。

一 賃貸等不動産の状況に関する事項

二 賃貸等不動産の時価に関する事項

2 連結注記表を作成する株式会社は、個別注記表における前項の注記を要しない。

そもそも、注記目的は?何がしたいの?

会計基準では、以下の理由が述べられています。

- 一定の不動産については、事実上、事業投資と考えられるものでも、その時価を開示することが投資情報として一定の意義がある

- 国際財務報告基準が原価評価の場合に時価を注記することとしていることとのコンバージェンスを図る観点

ぶっちゃけ、話の出発点は②だと思います。要するにIFRSとのコンバージョンです。

ではそもそも何のために開示しているのでしょうか。

一般的に、時価の開示によって得られる利用者のメリットは以下かと思います。

2.減損の兆候(リスク)の把握に役立つ

賃貸等不動産の範囲

5.賃貸等不動産には、次の不動産が含まれる。

⑴ 貸借対照表において投資不動産(投資の目的で所有する土地、建物その他の不動産)として区分されている不動産

⑵ 将来の使用が見込まれていない遊休不動産

⑶ 上記以外で賃貸されている不動産

これらのバブル期的投資目的は、要するに”安く買って高く売る(不動産の値上がりが半端ないから買っておかないと機会損失になって経営者としての能力を問われかねない事情あり)”であろうことから、その時価が情報として重要なのがわかります。

共通点

後に触れる相違点も重要ですが、それ以前に共通点として、物件の「時価」を入手する必要があることに留意してください。

つまり、会社法計算書類の作成という限られた時間の中でも、時価を入手しておく必要があります。会社法計算書類の準備期間が比較的短いことを踏まえると、早めの準備が必要になります。

物件にもよりますが、(3月決算を前提とすると)4月になってからではやや遅いので、期中である3月中には時価の取得をすべく、手配をしておく必要があります。

相違点

・賃貸等不動産に関する損益

4位 関連当事者

関連当事者については、以下の記事で詳しく記載していますので是非ご覧ください。

3位 資産除去債務

次は資産除去債務です。

このあたりから、かなり金商法と会社法で差が大きくなります。

というか、ぶっちゃけ会社法では明示的な開示指示はないのですが、金商法では細々と色々な情報を出す必要がある論点になります。

財務諸表を見ただけではわからない、「将来情報の予測」に資する情報が提供されていると理解できます。

まず、資産除去債務の金商法ベースの注記事項です。

(注記事項)

16.資産除去債務の会計処理に関連して、重要性が乏しい場合を除き、次の事項を注記する。

⑴ 資産除去債務の内容についての簡潔な説明

⑵ 支出発生までの見込期間、適用した割引率等の前提条件

⑶ 資産除去債務の総額の期中における増減内容

⑷ 資産除去債務の見積りを変更したときは、その変更の概要及び影響額

⑸ 資産除去債務は発生しているが、その債務を合理的に見積ることができないため、貸借対照表に資産除去債務を計上していない場合には、当該資産除去債務の概要、合理的に見積ることができない旨及びその理由

いろいろと記載をすることになります。

一方、会社法計算書類では、実は特にコレという明確な指示はありません。

そのため、有報では開示していても、計算書類では注記していないケースがあり得ます。

実際に、計算書類では注記しない事例は結構あります。

ただし!

会社計算規則は、計算書類を理解する上で重要な事項については、会社法上も必要に応じて追加情報の注記として記載することを求めています。

これには注意が必要です。

要するに、明示的に求められていなくても、重要なものについては追加情報として追記してくださいというルールになっていることをご理解ください。

なぜならば、「重要な追加情報は注記してください」という条文はあるから。

「重要ではない」という理由について説明とコンセンサスが必要だ。

会社計算規則116条を見てほしい。

あと、監査・保証実務委員会実務指針第77 号「追加情報の注記について」も必読。

会社計算規則(その他の注記)

第116条 その他の注記は、第100条から前条までに掲げるもののほか、貸借対照表等、損益計算書等及び株主資本等変動計算書等により会社(連結注記表にあっては、企業集団)の財産又は損益の状態を正確に判断するために必要な事項とする。

この点、経団連ひな型では「その他の注記」に係る記載上の注意として次の記載があります。

(記載上の注意)

(1) 上記の個別注記表に記載すべき事項のほか、貸借対照表、損益計算書及び株主資本等変動計算書により会社の財産または損益の状態を正確に判断するために必要な事項を記載する。

(2) 例えば、以下のような会計基準等で注記すべきとされている事項や有価証券報告書提出会社が有価証券報告書で開示する事項について、重要性を勘案のうえ、記載の要否を判断する。

① 退職給付に関する注記

② 減損損失に関する注記

③ 企業結合・事業分離に関する注記

④ 資産除去債務に関する注記

⑤ その他追加情報の注記

なお最近のver.では、上記に加え、新型コロナウイルス感染症関係の記載についても注意書きされています。

2位 退職給付

次は、退職給付です。

こちらも資産除去債務と同様、計算書類での注記が明示的に定められていません。

しかし、上記同様、重要な場合は追加情報として開示することを検討します。

あえて資産除去債務の場合との違いを挙げるとするならば、その注記の量です。

金商法では、特に確定給付制度がある場合には大量の情報が開示され、しかも結構分かりにくいです。

下記が、その注記です。

退職給付に関する会計基準(企業会計基準第26号)

30.確定給付制度については、次の事項を連結財務諸表及び個別財務諸表に注記する。なお、⑵から⑾について、連結財務諸表において注記している場合には、個別財務諸表において記載することを要しない。

⑴ 退職給付の会計処理基準に関する事項

⑵ 企業の採用する確定給付制度の概要

⑶ 退職給付債務の期首残高と期末残高の調整表

⑷ 年金資産の期首残高と期末残高の調整表

⑸ 退職給付債務及び年金資産と貸借対照表に計上された退職給付に係る負債及び資産の調整表

⑹ 退職給付に関連する損益

⑺ その他の包括利益に計上された数理計算上の差異及び過去勤務費用の内訳

⑻ 貸借対照表のその他の包括利益累計額に計上された未認識数理計算上の差異及び未認識過去勤務費用の内訳

⑼ 年金資産に関する事項(年金資産の主な内訳を含む。)

⑽ 数理計算上の計算基礎に関する事項

⑾ その他の事項32−2.確定拠出制度については、次の事項を連結財務諸表及び個別財務諸表に注記する。なお、連結財務諸表において注記している場合には、個別財務諸表において記載することを要しない。

⑴ 企業の採用する確定拠出制度の概要

⑵ 確定拠出制度に係る退職給付費用の額

⑶ その他の事項

実際の経験に基づく実務でのポイントが、以下です。

- グループ会社の情報収集(横の集計)に時間を要する

- 開示されている財務諸表と注記内容の整合性チェック(縦のチェック)

①は連結会計システムによりかなり助けられる部分はあるのですが、記載ミスや、連結対象かそうでないかの相違まで注意しなければならない点を含めると、なかなか気が抜けない部分です。だいたい親会社が複雑な制度になっていて、子会社は簡便法や確定拠出をやっていることが多いのですが、カバーする会社数が多すぎると、それだけで情報が複雑になります。

②単純にBSとPLだけならばそれほどではないのですが、包括利益が絡んでくる点がややこしいです。あと、積立型制度と非積立型制度のそれぞれに原則法と簡便法の適用があり、その関係性の整合性の確認も要注意ポイントです。慣れればチェックのコツや理屈もわかってきますが、いったんドラフトするためにそれなりに時間を要すると思います。

このように、金商法の注記の分量は多く、集計には時間もかかるので、会社法計算書類では記載自体行わないことも少なくないです。

ただ、全社分集計したり、包括利益とか税効果とかとの整合性を見たりする作業は、決算連結仕訳の作業の中で必要になると思います。

したがって、形式面はともかく、実質的には計算や分析は決算作業の中で進めておくことが多いのではないかと思います。

1位 税効果会計

ということで1位は税効果会計です。

実は税効果会計は、会社法計算書類でも注記が求められています。

しかし、その程度が本当に、ショボい(ありがたやありがたや・・・)。

会社法計算書類の税効果注記の金商法注記と異なるポイントは、以下です。

- 会社法では単体レベルの注記でOK

- 繰延税金資産及び繰延税金負債の発生の主な原因を注記するだけでOK

それぞれ見ていきます。

まず①ですが、金商法ではグループ全体の連結ベースでの注記が求められるのに対し、計算書類では親会社だけのレベルで注記していれば許されます。これは大きな違いです。

子会社、とりわけ在外子会社に関する税効果について加味する必要がないためです。控えめに言ってめっちゃラクです。どれだけラクなのか、以下の表でも確認しておきます。

| 連結 | 単体 | |

|---|---|---|

| 金商法 | 必要 | 必要 |

| 会社法 | 不要 | 必要 |

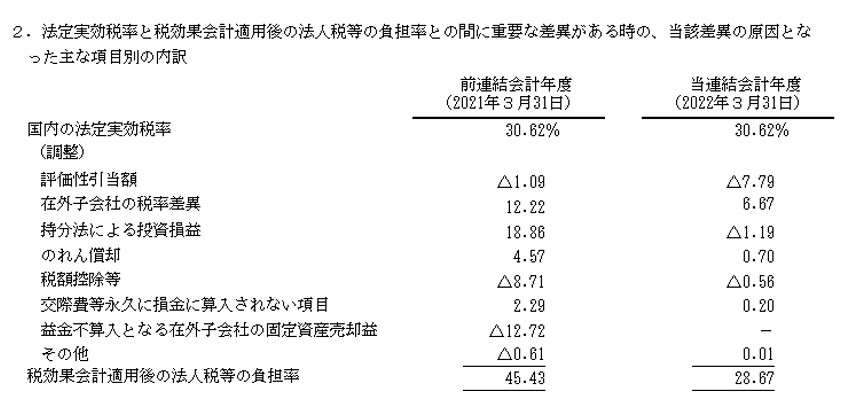

そして②ですが、繰延税金資産及び繰延税金負債の発生の主な原因だけ開示すればよいので、一時差異の主な項目についてのみ開示すれば許されます。

ここで大きいと思うのが、税率差異注記が不要な点です。

ちなみに税率差異注記の正式名称は、「法定実効税率と税効果会計適用後の法人税等の負担率との間に重要な差異がある時の、当該差異の原因となった主な項目別の内訳」です。こういうやつです。

もうこの表がどんだけ実務の苦労になっているか、凄まじいものがあるのですが、ただこの表があるおかげで、数多くのエラー(誤り)が発見されているとも思います。

個人的にはこの税率差異分析はかなり好きで、パズルを解く感覚がたまらないのですが、決算で時間が限られて焦っている時は、きついですね!!

何にしても、この税率差異の注記は会社法では不要です。

とはいえ、計算書類提出前の決算時には、エラーを見つける目的で、実質的に済ませておくのが宜しいでしょう。