Contents

案件概要

以前、テクノメディカ社については別の不正事例をご紹介しましたが、

本件は売上に関する不正で、同じく調査報告書が発行されています。

こちらもまた凄まじい状況になっていまして、東証一部としてはなかなかチャレンジングな不正になっています。

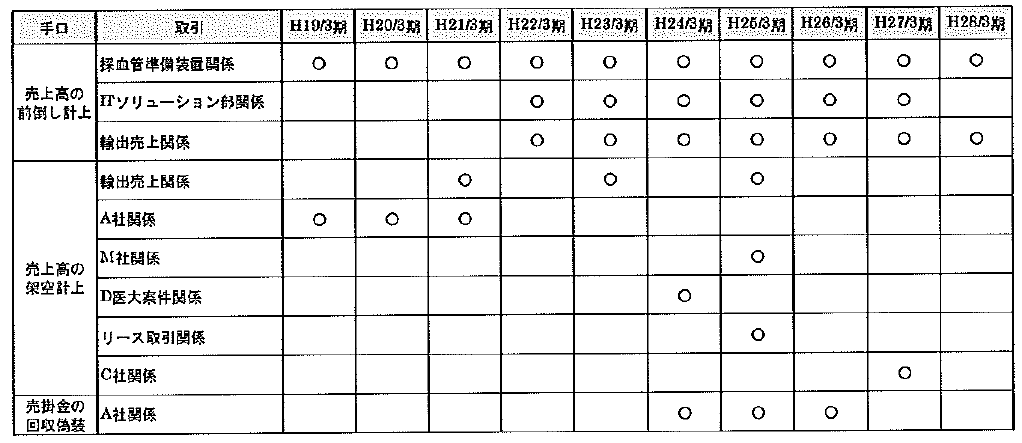

件数がありすぎて全てご紹介はできませんが、要約すると以下のような件数感になっています。

なんかもう、すごい。

で、具体的な手口については、典型的なものになっていました。

すなわち、企業文化の問題、役員主導での実行、証憑改ざん・・・などなど。

ただその中で、個人的に気になった点がありましたので、そちらについて以下記載します。

売上高のカットオフ(前倒計上)はどこまでが×?

調査報告書で問題となった売上前倒認識

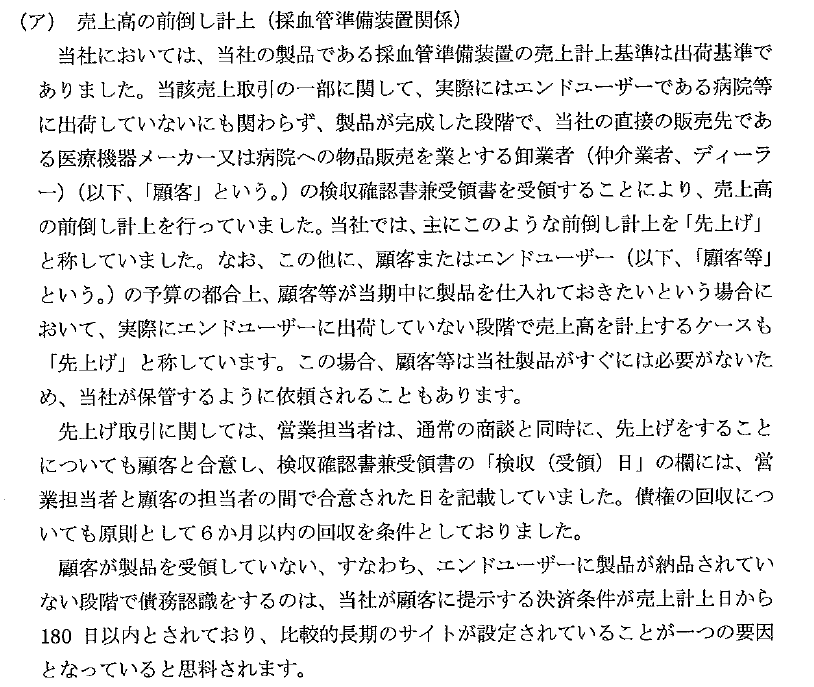

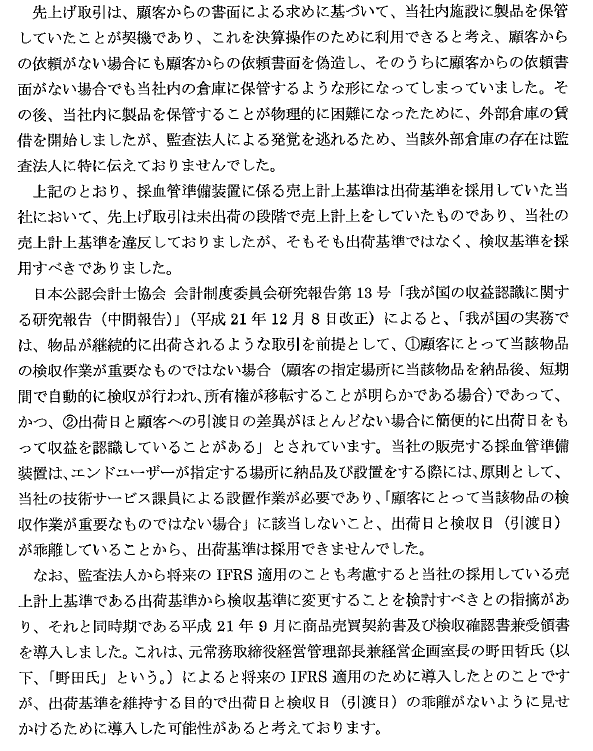

売上高の前倒計上の一例として、調査報告書の以下抜粋部分についてみてみましょう。

要約すると以下です。

①会社の売上計上基準は出荷基準であることが前提

②しかし実際には、「先上げ」という、未出荷の状態で売上計上されるものがあった。

③「先上げ」は顧客との合意に基づいており、在庫は売り手が倉庫保管することもあった。

さて本件、どこかで見たことのある売上認識になっていると思ったのは、私だけではないはずです。

個人的には、「未出荷で顧客との合意に基づいて売上を計上する」点に、「預り売上」を思い出させられました。

「預り売上」という言葉は実務的なものであり、「我が国の収益認識に関する研究報告(中間報告)(JICPA)」においては【ケース21:請求済未出荷販売】として記載されています。

そこで次に、預り売上についても考え方を以下で整理します。

預り売上(請求済未出荷販売)の何がいけないのか?

いったん研究報告を抜粋します。

| 【ケース21:請求済未出荷販売】 (a) 具体的事例 買手の要請により、納期を過ぎても売手が物品を預かったり、買手の指定する保管場所に預けるような場合があるが、そのような取引の中には、物品の対価を 買手に請求できる場合がある。なお、当該物品は他の物品とは区別して保管され、買手の指示があればいつでも引き渡せる状態にある。 このような取引において、請求時に収益を認識している場合と物品の実際の引渡時に収益を認識している場合とがある。(b) 会計上の論点 ・ 買手の要請により引渡しは遅れているものの、買手が所有権を有し、売手が請求を行っている請求済未出荷販売は、どの時点で収益を認識すべきか。 ・ 保管期間中の保管に伴うコストの負担関係は収益の認識に影響を及ぼすか。 ・ 輸送料の負担関係は、収益の認識に影響を及ぼすか。(c) 実務上の論点 ・ 買手の要請により引渡しが遅れていることを示す書面が存在しないため、判断に困難を伴う場合がある。(d) 会計処理の考え方 買手の指示に基づき物品を預かっていることが明確であり、当該物品を買手に引き渡すことが見込まれること等を考慮して、対価の請求時に収益を認識する実務がある。我が国の実現主義の考え方に照らすと、引渡しの確実性の程度、契約の取消しの可能性、対価の回収の確実性の程度等を踏まえて収益認識要件と解される「財貨の移転の完了」と「対価の成立」の2つの要件が満たされているかどうかを判断することになると考えられる。物品が未出荷であれば、通常、財貨の移転は完了していないため、売手が収益を認識できる場合とは、物品の未出荷理由が買手の経済合理的な要請に基づくものであり、実質的には実現主義の下での2つの収益認識要件を満たしていると判断できる特殊な場合に限定されると考えられる。 |

要するに会計的に何が悪いかって、

物品を販売している売り手が、物品を出荷すらしていない状況で、書面だけで売上を認識しようとするところが、「実態として、売上として扱ってしまっていいの!?」という疑念を生じさせるということかと思います。

つまり、いくら顧客からの依頼で起こっている事象だからって、それって経済的な合理性(実態)はあるの!?

というところかと思います。

ビジネス上、顧客の都合に合わせなければ都合が悪いということで、実際には預り売上というのは起こりえます。

しかし、上記のように、どう考えても普通の商取引とは異なる手順によるものですので、いくら顧客の依頼に基づく合意だからといって、何でもかんでも売上OKというわけではありません。実態として売上であることを立証する必要があるのです。

その手段の一つとして保管料の話が云々と記載されていますし、実務ではよく検討材料になりますが、

根本的には上記のような懐疑心を打ち砕く正当性・合理性が必要となるというお話しなのです。

本件でまずかった点

さて預り売上が非常に悩ましいものであることがわかったところで、本件で問題となる事項についてみていきましょう。

ポイントは以下です。

④(上記には直接記載は無いが別の頁に記載がある話→)エンドユーザーに出荷していないことが監査法人にばれないようにするために、原則として毎年3月(または9月)に完成品を外部倉庫で保管していた。当時の社長指示に基づき、製品の「出荷事実」を作り上げるため、平成22年3月頃から外部倉庫を賃借し始めた。

⑤先上げ取引は、最初は顧客からの依頼に基づいて行っていた(実際はこれも疑義のある取引だが)ところ、やがて決算操作目的で顧客からの依頼がない場合でも証憑を偽造して製品を倉庫保管したままであるにもかかわらず売上計上していた。

ただでさえグレーな先上げ(預り)売上が、顧客からの依頼が無いことで完全にブラックになっています(⑤)。

また、未出荷であることに経済合理性が無い事を隠すため、わざわざ完成品を外部倉庫に移動させていました(④)。

教訓

さてここまでのお話から、本件から学習すべき事項として、個人的に以下を感じました。

★「預り売上」で保管料の負担が誰かという話に着目するのも重要であるが、取引の「経済的合理性」を深く検討する必要がある。顧客都合で預かる場合はあり得るけれども、物品売買というのは通常物品を買手が受領してなんぼの世界であり、普通じゃない取引であるためこれに至るストーリーの正当性が果たしてあるのかという意識を持つ。

要は、収益というのは「顧客がOKと言ってるから全てOK」という考え方ではないということに注意する。顧客がyesと言わされている可能性もあるし、証憑偽造の可能性もあるため尚更である。

★普通じゃない取引なので、預り期間、リスク負担についての文書合意、保管料等の保管経費の取り扱い、エンドユーザーへの出荷状況とスケジュール、在庫の残高確認状況、対象品の区別保管状況などによく注意して、経済合理性が少しでも疑われたらさらに突っ込んでいく必要があるかもしれない。

★期間帰属の問題であれば取引自体は実在しており、入金はいずれなされるためこれを検証してもあまり意味がない。

まさに上記のような不正事例(教訓として)があることを覚えておかなければならないと感じます。

(おまけ)IFRS15の場合

B79以降において記載されているので、ここではポイントだけ触れます。

| B79 請求済未出荷契約とは、企業が商品又は製品について顧客に対価を請求したが、将来において顧客に移転するまで企業が当該商品又は製品の物理的占有を保持する契約である。

B80 商品又は製品を移転する履行義務をいつ充足したかを判定するにあたっては、顧客が当該商品又は製品の支配をいつ獲得したかを考慮する。 製品を企業(売り手)が物理的に占有したままであっても、顧客が製品に対する支配を獲得する契約もある。この場合、顧客が製品の使用を指図する能力及び 製品からの残り便益のほとんどすべてを受ける能力を有している(たとえ顧客が当該製品の物理的占有得る権利を行使しないと決定している場合でも )。 B81 次の(1)から(4)の要件のすべてを満たす場合には、顧客が商品又は製品の支配を獲得する。 |

日本基準の場合であっても、同じようなことを検討しているといえますね。特に経済合理性が重要なのだと思っています。