当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、

実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。

その特徴は以下の通りです。

◆読者が得られる成果:

読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発生のリスクを減らすことができます。

◆情報源:

EDINET

◆記事の信頼性:

監査と経理の両方の立場において、多くの開示実務を担当してきた公認会計士が記載しています

(※ただし、EDINETから得られる情報は限定的であり、推定・推測が入らざるを得ないため、あくまで筆者の経験等に基づく参考情報としてご使用いただくことを想定しております。本情報をもとにしたいかなる損失等についても当サイトで責任を負担することはできませんので、予めご了承ください)。

それでははじめていきます。

Contents

【発行体カテゴリー】

東証1部

【監査法人カテゴリー】

Big4

【訂正箇所】

有価証券報告書 税金・税効果

【訂正事実】

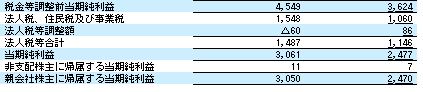

・法人税等の算定に誤りがあることが判明したことによる訂正事例である。

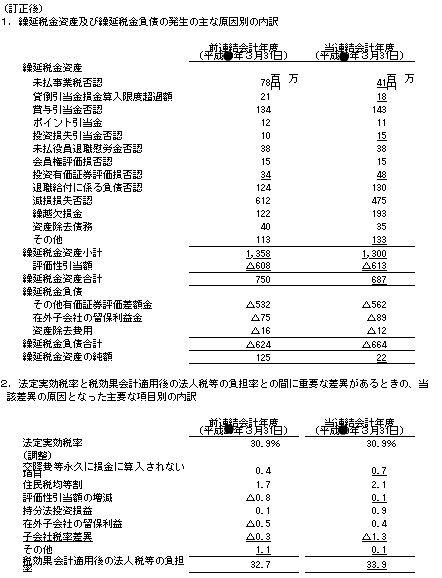

・DTA/DTL内訳の変更点

✓投資有価証券評価損否認額が大きく修正(縮小)→多くが評価性引当であったためか、税金費用には大きな影響なし。

✓未払事業税が修正されたことで、PLの販管費も変動。

✓貸倒引当金繰入超過、投資損失引当金、その他も修正

・税率差異の変更点

✓評価性引当額の増減が大きく修正

✓受取配当金は、単体合計と連結消去がグロスで記載されていたが、おそらくNetしたことで消滅。

【訂正内容詳細(推測含む)】

【発生理由(推測・仮説)】

- 正直、詳細な訂正理由は不明

- しかし、一つだけ端緒になる事項がある。それが”評価性引当額の増減”に関する分析である。

【教訓/コメント】

【教訓】

| PLと注記表を用いた、税率差異の整合性分析をマスターする |

- 訂正の理由が、”税金費用の計算誤り”ということは訂正報告書にある訂正理由の記載から読み取れるが、その詳細については不明である。

- では、今回の誤りは防ぎようがなかったのか?

- 実は、今回の端緒を見つける方法はある。

- そのうち1点、筆者が伝えたいことがある。それが”評価性引当の増減額”。

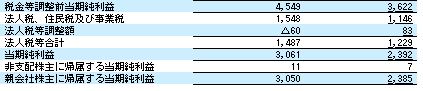

- 当年度において、訂正前=252百万円→訂正後=5百万円へ変動している(いずれも評価性引当額である△残高が増加している)。

- この増減額と税引前当期純利益の比率を分析したものが以下の表である。

-

訂正前_当期 訂正後_当期 ①評価性引当の増減額 △252百万円(税金費用増) △5百万円(税金費用増) ②税引前利益 3,624百万円 3,622百万円 ③=①÷② 6.95% 0.1% ④税率差異注記上の評価性引当増減 △2.8% 0.1% 分析結果 ③と④が不整合 ③と④が整合 - 【POINT】上記のように、まず税効果のDTA残高内訳注記より当年度の評価性引当額増減額を計算できる(①)。そしてこの①の額の、税前利益(②)に対する影響(③)は、多くの場合税率差異注記でも記載されている(④)。よって③と④をつきあわせることで、税金・税効果における矛盾がないか検証することが可能なのだ。筆者はこれを、整合性分析と呼んでいる。

- 本件でも、この分析を実施し、原因を突き止めれば、もしかしたら訂正報告書を出さずに済んだかもしれない(もちろん可能性の問題で、この分をやれば100%安心なわけではない)。

- そういう意味で、分析は多面的に積み重ねていくべきなので、税効果の担当者は、経理であっても監査人であっても、こちらの③④突合分析を必ず実施するようにしたい。税効果は非常に複雑で、特に評価性引当は要注意だからだ。

(おまけ)

なお、税率差異の注記にて記載された、受取配当金について。通常は、関係会社間の配当であれば、連結上多くが相殺消去されることもあり、グロス(総)ではなく、ネット(純)で開示されることが多い。実質的に税金費用に影響がなく、単なる開示の説明上の記載方法の違いであるが、よく出てくる論点の一つであるため、注意したい。

——————————————————————–

※以下訂正事例もご確認ください!

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】退職給付注記_包括利益との整合性

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】金融商品の時価注記_デリバティブの符号に注意!

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】関連当事者注記_親会社情報の記載漏れ

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】関連当事者注記漏れ_役員及びその近親者が議決権の過半数を所有している会社

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】年金資産残高の整合性

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】整合性チェックの重要性

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】退職給付に係る調整額(数理計算上の差異)

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】関係会社株式の連結BS担保資産注記

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】非支配持分の所有者に付与している売建プット・オプションに係る金融負債

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】税効果会計注記における税率差異

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】セグメント 地域ごとの情報(主要な国別の売上高)

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】関連当事者_弔慰金等

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】借入金等明細表における残高チェック

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】投資有価証券売却損益の注記漏れ

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】第三者割当増資及び自己株式の処分の会計処理

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】長期貸付金と関係会社長期貸付金

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】解約不能のオペレーティング・リース取引の注記