Contents

データの網羅性って何よ?

■想定読者:

監査に不慣れな経理担当

■読者の課題定義:

監査人から依頼された売掛金の残高明細データをシステムから抽出し、監査人に渡したら、「残高合計が貸借対照表の残高数値と繋がらないので、確認してほしい」と言われた。

監査人が言っていることはなんとなくわかるが、渡したデータはシステムから抽出したので、会計残高と一致しているはずだし、いちいち確認するのが大変・・・。というか、時間がないし、自分に理由を聞かれてもよくわからない・・・誰に聞けばいいのか!?

まさか、監査人に嫌われているのか?あるいは嫌がらせをしたいのか!?

■本記事を読むことにより得られるもの

監査人が何故データの網羅性を確かめたかったのか、その納得できる理由がわかる

結論

監査基準という、監査を行う者にとってのルール・法律のようなものがありまして、そこでは以下のように記載されています。

監査基準委員会報告書500

8.監査人は、企業が作成した情報を利用する場合には、当該情報が監査人の目的に照らして十分に信頼性を有しているかどうかを評価しなければならない。これには、個々の状況において必要な以下の事項が含まれる。

(1) 企業が作成した情報の正確性及び網羅性に関する監査証拠を入手すること(A49項からA50項参照)A49.監査人が証明力の強い監査証拠を入手するためには、監査手続に利用する企業が作成した情報の正確性及び網羅性が十分である必要がある。(省略)母集団が網羅的でない場合には、テスト結果は証明力が弱いものとなる。

つまり、監査法人は、受領した基礎データ(明細データ)が信頼できるものなのかどうかについて、感情の有無を抜きにして、確認することが要求されているのです。

その”信頼性”を確認する手段・視点の一つが、データの網羅性(すべての明細データが記載されているか)です。

これは、仮に監査人がやりたくなくても、逆にやらざるを得ないほど重要な手続になります。

具体例

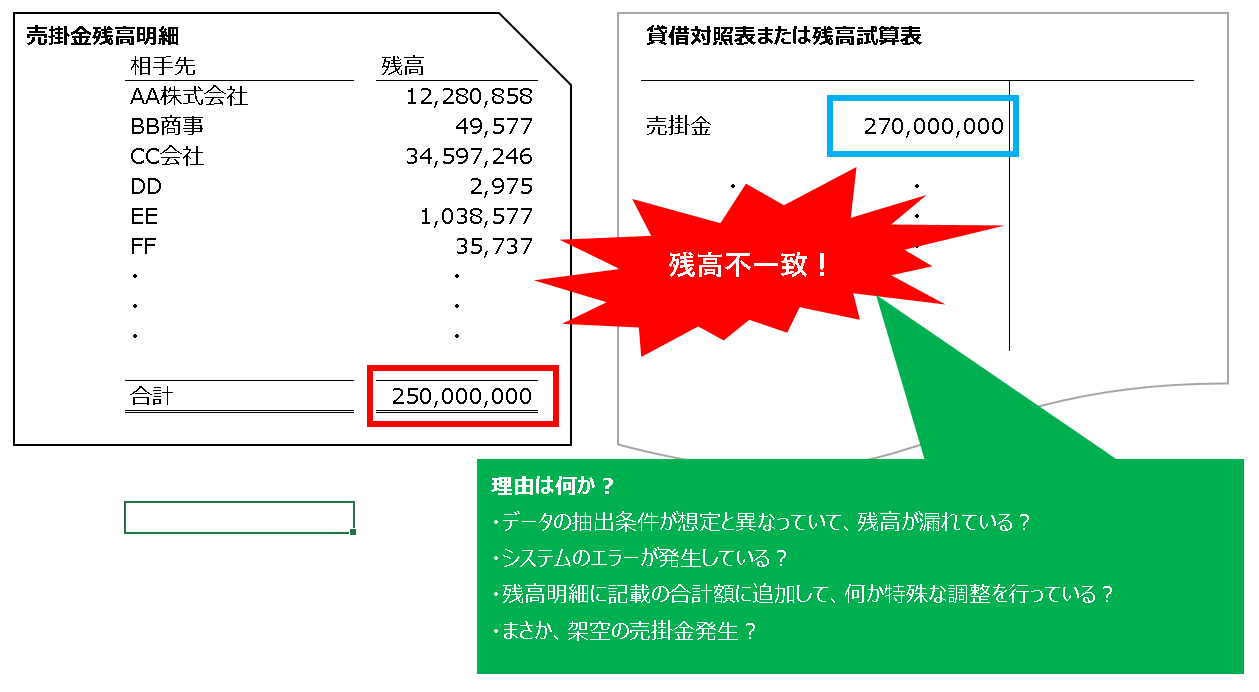

・経理部Aさんは、確認状の送付目的で、監査法人より売掛金残高データの提供を求められた。

・売掛金の残高明細を出力したところ、合計額がBS残高よりも少ない金額となっていた。

・Aさんは特に確認していないためこれに気付かず、監査法人にデータ提供したところ、監査法人から差額の20,000,000円の内容を教えてくださいと依頼された。

Aさんとしては、「そんなのわかりません・・・」と言いたいところですが、

この場合、もし差額の20,000,000円を放置した状態ですと、それがBSに計上されているにもかかわらず、何ら詳細な監査の手続がされないまま期末繁忙期に突入するリスクがあります。

最悪の場合、よくわからないまま時間だけが過ぎていくリスクがあり、将来こちらの残高が計上誤りなど本来計上すべき残高でないことが明らかになった場合、おそらく大騒ぎになります。

そのため、監査では、この20,000,000円というズレが無いかどうかを事前に確かめることが強く求められています。

あとあと判明するよりも、データ入手時にその原因を確認しておくことで、検討の時間を取れますし、万が一の事故を事前に防ぐことができます。

そして、ズレの理由は様々なものが考えられます。

上記の通り、抽出条件がおかしく監査人に提出したデータが間違っていた可能性もあるし、勘定科目の処理誤りである可能性もあるし、システムエラーや架空取引なんかも、可能性としては出てきます。

監査人としては、通常その原因については確実に解明していくことになります。

放置してもあとあと良いことは少ないので、可能な限り原因をはっきりさせること自体にメリットがあります。

提案したいこと

今回、私が提案したいのは、この”網羅性の手続”について、監査人が見る以前に、必ず経理担当自身が実行してみてほしいということです。

これは、監査を肩代わりしてほしいという意味ではありません。

この網羅性の手続は、経理担当にとっても良いスキルになると思うのです。

監査の視点や技術を盗むことで、経理など企業の中の業務に是非役立ててほしいということです。

会社に存在する多種多様なデータの網羅性(完全性)を確認するクセを身に着けていれば、

気付くべきことにタイムリーに気付き、同じ会社の仲間にフィードバックし、正しい状態で分析なり資料作成なりを進めることができるからです。

経理や監査のみならず、ビジネス全般において、「何か異常に気付く能力」には価値があると思っています。

そして、早く気付くほどその価値は高まります。

とりわけ、「数字の異常感知」に関しては、苦手としているビジネスパーソンも多く、まさに経理というプロフェッショナルの力を発揮できるところではないかと思います。

その基礎的なスキルとして、是非網羅性のチェックという方法を、是非毎回試していただきたいと思います。

おそらく、検討すべき差異や課題が出てくることは、とても多いと思います。

今回は以上になります。