当ブログの【有価証券報告書 注記の訂正事例でわかる作成/記載要領】シリーズでは、

実際の訂正報告書の事例をもとに、その内容と発生原因をできるだけ具体的に研究し、ご紹介しています。

その特徴は以下の通りです。

◆読者が得られる成果:

読者は実際のリアルな訂正事例をもとにリスクの高い領域の作成要領・記載要領・作成方法について効率的に学習できます。その結果、有報の作成・監査の精度を高め、訂正報告書発生のリスクを減らすことができます。

◆情報源:

EDINET

◆記事の信頼性:

監査と経理の両方の立場において、多くの開示実務を担当してきた公認会計士が記載しています

(※ただし、EDINETから得られる情報は限定的であり、推定・推測が入らざるを得ないため、あくまで筆者の経験等に基づく参考情報としてご使用いただくことを想定しております。本情報をもとにしたいかなる損失等についても当サイトで責任を負担することはできませんので、予めご了承ください)。

それでははじめていきます。

Contents

【発行体カテゴリー】

東証1部以外

【監査法人カテゴリー】

Big4

【訂正箇所】

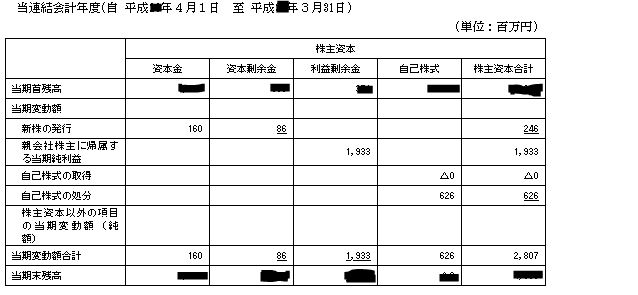

有価証券報告書 連結BS・SS、単体BS・SS

【訂正事実】

自己株式の処分と新株の発行を同時に行った結果、自己株式処分差損が生じる場合において、

払込額と自己株式処分損を相殺した額を資本金等としなければならないところ、

第三者割当増資による払込額を資本金等(資本金と資本準備金の合計額)とし、自己株式の処分損を利益剰余金の減少として処理してしまった。

実際に切ったと想定される仕訳

| (借) | 現金預金 | 872 | (貸) | 資本金 | 160 |

| 利益剰余金 | 74 | その他資本剰余金 | 160 | ||

| 自己株式 | 626 |

↓

本来の仕訳

| (借) | 現金預金 | 872 | (貸) | 資本金 | 160 |

| その他資本剰余金 | 86 | ||||

| 自己株式 | 626 |

【訂正内容詳細(推測含む)】

(訂正前)

(訂正後)

【発生理由(推測・仮説)】

1.レアな取引 ⇒ 基準(会社法)を十分に確認したか?!

2.レアな取引 ⇒ 監査法人に事前相談・確認はしていたか?!

【教訓/コメント】

【基準の理解】

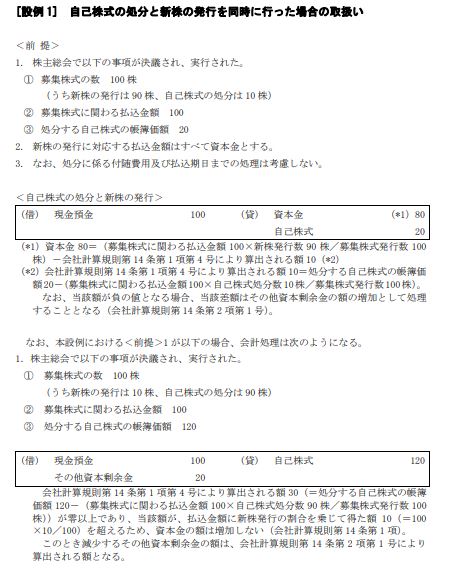

・自己株式及び準備金の額の減少等に関する会計基準の適用指針(自己株式の処分と新株の発行を同時に行った場合の取扱い)11項

自己株式の処分と新株の発行を同時に行った場合の増加すべき払込資本の内訳項目(資本金、資本準備金又はその他資本剰余金)は、会社法の規定に基づき決定する。

・同/設例1

この設例のように、会社法の規制を受けながら資本や資本剰余金が変動しますが、通常利益剰余金が動くことはありません。

この設例のように、会社法の規制を受けながら資本や資本剰余金が変動しますが、通常利益剰余金が動くことはありません。

【教訓】

・上場会社といえど、実は毎期のように増資をしているわけではありません。

そのため資本を増減させる取引というのは、どいらかというとレアな取引になります。

また、会社法が規制するゾーンですので、他人資本調達の場合に比べてより独特な規制対応も必要になります。

会計処理についても同じで、レアな取引であるがゆえに、石橋を叩く形で入念に確認する必要があると思います。

この事例は、レア取引にかかる会計処理の事前チェックの重要性を再確認させてくれます。

事前チェックには、監査法人への照会も含みます。

会社や監査法人の勘違いがあったのかもしれませんが、トピック事項として監査法人の社内審査を適切に受けていれば、防げた誤謬ではないかとも思えます。

この通常の手続を妨げる何かしらの原因、あるいは単純な開示ミスがあったのだと推測します。

-追記-

人手が不足しているなどの理由で、会社も監査法人もこの論点の対応に手が回らなかったのかもしれません。

私が個人的にこのブログでも記載していますように、年々会計規制の要求水準がアップしているのに、経理や監査の現場に適切な人材が配置されていない可能性があります。

これへの対応として、会計士の事業会社勤務は有益になるのではないでしょうか。

会計士はこういう会計チックな論点には強いです。

受験時代にシコタマ会計の基礎をたたき込まれていますので、訂正報告書防止に力を発揮するものと思われます。

——————————————————————–

※以下訂正事例もご確認ください!

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】退職給付注記_包括利益との整合性

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】金融商品の時価注記_デリバティブの符号に注意!

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】関連当事者注記_親会社情報の記載漏れ

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】関連当事者注記漏れ_役員及びその近親者が議決権の過半数を所有している会社

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】年金資産残高の整合性

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】整合性チェックの重要性

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】退職給付に係る調整額(数理計算上の差異)

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】関係会社株式の連結BS担保資産注記

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】非支配持分の所有者に付与している売建プット・オプションに係る金融負債

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】税効果会計注記における税率差異

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】セグメント 地域ごとの情報(主要な国別の売上高)

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】関連当事者_弔慰金等

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】借入金等明細表における残高チェック

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】投資有価証券売却損益の注記漏れ

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】第三者割当増資及び自己株式の処分の会計処理

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】長期貸付金と関係会社長期貸付金

【有価証券報告書 注記の訂正事例でわかる作成/記載要領】解約不能のオペレーティング・リース取引の注記