Contents

IFRS15の開示で悩んだポイントの一つ

IFRS15を検討していて、開示事項として悩ましい項目があります。

それは、収益の分解の開示です。

IFRS15では、以下のように記載されています。

新基準では、顧客との契約から認識する収益について、収益及びキャッシュフローの性質、金額、時期及び不確実性が、経済的要因の影響をどのように受けるのかを描写するような区分に分解する(IFRS 15.114, B89)。

企業は、収益の分解開示と、企業のセグメント開示との間の関係も開示する(IFRS 15.115, B87-8)。

区分の例としては、地理的区分、財またはサービスの種類、財またはサービスの移転のタイミング、流通チャネル、市場または顧客の種類、契約の種類などが例示されています。

しかしこれだと例示の視点が多すぎて、何でもいいんじゃないかと思ってしまうわけです。

もちろん、トップラインの説明として最もふさわしいディスクローズを考えていくものと思われますが、実際IFRS適用企業はどんな内容を開示しているのか?

現在検討されている、日本の新収益認識基準の開示実務も見据え、

実際に事例としてどのような開示がされているのか、

公表されているIFRS適用企業の有価証券報告書をもとに研究していきたいと思います。

業種別の研究をしたほうが差異がわかりやすいので、今回は業種:製薬で比較してみます。

それでははじめていきます。

各社事例

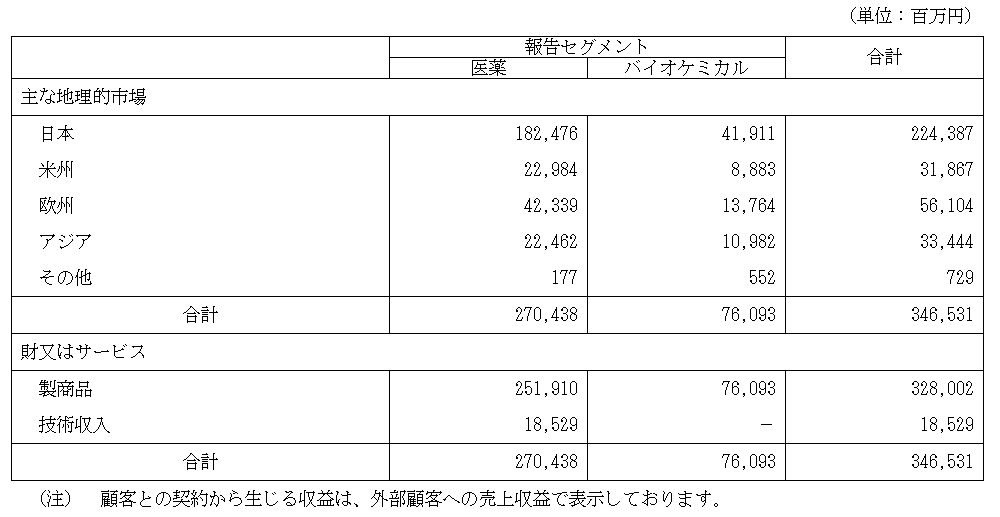

1.㈱クボタ

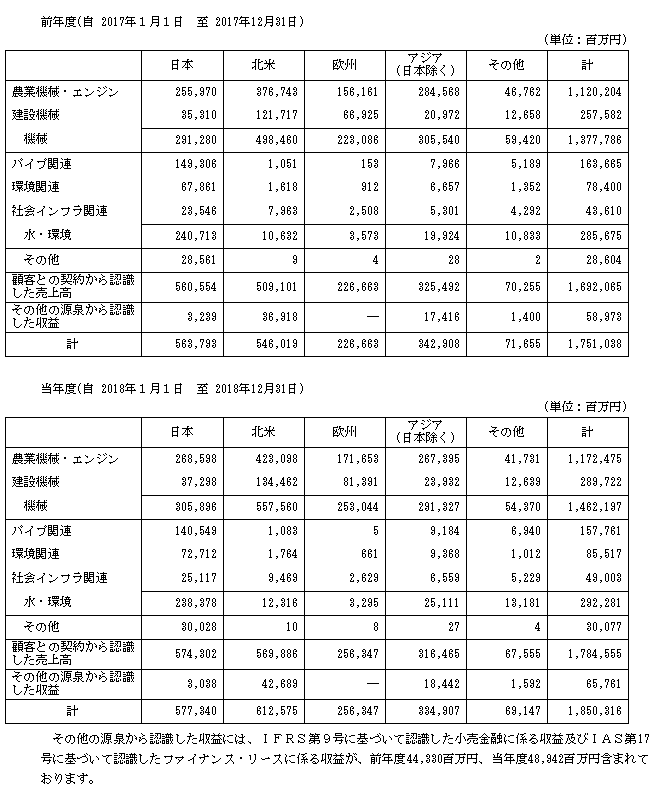

(1)収益の分解

(1) 売上高の分解

製品及び仕向地別に分解した顧客との契約から認識した売上高並びにその他の源泉から認識した収益は次のとおりです。

分解の視点としては、主な地理的市場×財又はサービスの2軸で開示されています。セグメントは機械、水・環境及びその他の3事業セグメントであり、それぞれのセグメントの中の取り扱い製品が、さらに詳細に分解されている状況です。

立体的な構造で、地域別・セグ別・製品別の収益分布が一目でわかりますね。

なお、IFRS15以外で認識される収益について、「その他の源泉から認識した収益」として分離して記載されています。こちらは、地域分布のみ分かる形になっています。

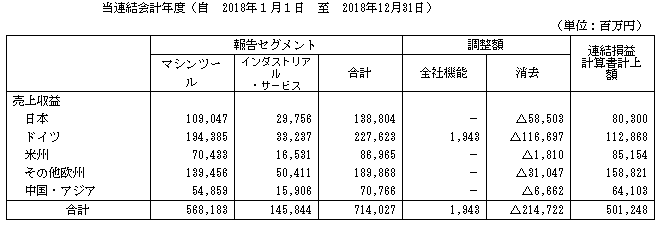

2.DMG森精機㈱

地域別の収益とセグメント売上収益の関連は、以下のとおりであります。

こちらはセグメントと地域で分解した形になっています。

セグメント注記のように、調整額が明示されています。

セグメント注記の表をベースにしていますが、これまで見た中では意外とこの形式は少なかったように思います。

セグメントを、地域別に分解しただけとも読めますが、

グローバルに展開している会社であれば、このような地域別分解はやはり有用なのだと思います。

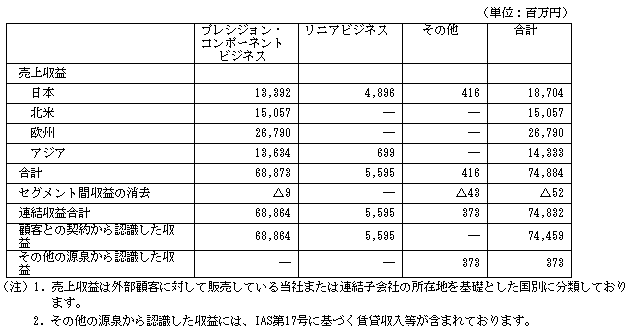

3.㈱ツバキ・ナカシマ

(1) 売上収益の分解

当社グループは、プレシジョン・コンポーネントビジネス、リニアビジネス、その他ビジネスの3つを基本として構成しており、当社の最高経営責任者が経営資源の配分及び業績の評価をするために、定期的に検討を行う対象としていることから、これらの3事業で計上する収益を売上収益として表示しております。

なお、地域別の収益は販売元の所在地に基づき分解しております。これらの分解した収益とセグメント売上収益との関係は、以下のとおりであります。

こちらも基本的にセグメントと地域別の分解ですね。

まとめ

いかがでしたでしょうか。

グローバル企業の比較ということで、似たような開示になっていましたね。

基本的にセグメントと地域のくくりで開示していました。

こちらもご覧ください。

(IFRS)開示研究_IFRS15_収益の分解①_業種:食料品

{kind=link}