Contents

有価証券報告書 日産自動車株式会社 その後、結局どうなった!?

2018年~2019年の大きなトピックとして、日産のカルロス・ゴーン氏の不正疑惑報道が挙げられるのは言うまでもありません。

東京地検特捜部による金融商品取引法違反(10~14年度に計約50億円、15~17年度に計約40億円の役員報酬を有価証券報告書に実際より少なく記載したとされる)容疑に基づく逮捕からはじまり、2019年の後半になったいまでも、その責任の所在や再逮捕など、問題は糸を引いた状態になっています。

というか個人的には、ゴーン氏の不正疑惑がどこまで本当のことなのか、慎重に見極める必要があるのではないかという風に考えています。

メディアの報道ばかりが目立つので、メディアを基本的に信用していない私としては、そのようなものの見方を継続しています。

ところで、ゴーン氏をめぐる一連の報道が、最近は当初ほどは過熱していないわけですが、これらの報道の傍らで、過年度の有価証券報告書が誤っていたということで、有価証券報告書の訂正報告書が公表されています。

私は会計業界にいる身ですし、監査法人に責任があるのかどうかという議論さえ出てきていましたので、有報が結局どのように開示されているのかという点について、非常に気になっていたところです。

とりあえず訂正報告書を見てみれば、何がどう訂正されたかということがわかります。

ということで今回はその内容を見ていきます。

有価証券報告書の訂正報告書の提出理由

訂正報告書の冒頭では、これを提出することになった理由を記載することになっていますが、本件に関してはそのボリュームが尋常ではありません。

目次(目次がついている!)だけ示すと、以下の通りです。

第1 経緯

第2 概要

(1) 各種類の報酬等に共通する事項:「役員」の「報酬等」の定義

(2) 各種類の報酬等に共通する事項:「役員」の「報酬等」の該当性に関するあてはめ

(3) 株価連動型インセンティブ受領権に関する事項

(4) 退職慰労金

話の流れとして、経営者による不正行為によって会社財産が流出したが、これを役員報酬と捉えるのか、そうでないのかをまずは明確にしようとしています。

そのため、役員報酬の定義と、そのあてはめがまず最初に行われているところです。

そして、日産自動車における役員報酬は、”「役員の報酬等」とは、役員としての報酬、賞与その他その職務執行の対価としてその会社から受ける財産上の利益をいう。”と定義されているようです。

そのため、この定義を満たさない支出は、役員報酬として扱うことはないという論理です。

例えば、ゴーン氏の私的な資産流用は、職務執行の対価に該当しないため、対応する事業年度の有価証券報告書における「役員の報酬等」欄記載の同氏の報酬等の額に含めないということになります。

株価連動型インセンティブ受領権に関する事項

日産自動車ではインセンティブ報酬が採用されていたため、こちらも報道では大きく取り上げられておりました。

こちらも、そもそも役員報酬の定義を満たすのか、あるいはどのように有報で表現するのかという点を詰めることがテーマになると思われます。

そして非常にややこしい制度であるからか、訂正報告書でもかなりの文字数で詳細が記載されています。

以下ではポイントだけ引用します(それでも長い)。

① 株価連動型インセンティブ受領権は、業績評価期間後、速やかに行使可能数が確定する。

付与者が、役員であれば、かかる株価連動型インセンティブ受領権は、「役員の報酬等」と扱う。

役員株価連動型インセンティブ受領権の行使可能数が確定した後、最初に提出される有価証券報告書において、当該有価証券報告書が対象とする事業年度の末日時点の株価等のパラメーターを用いて算定した公正価額を、役員が「受ける」報酬等の「見込みの額」として開示する。

② 有価証券報告書の対象となる事業年度に、付与者が、役員株価連動型インセンティブ受領権を行使して当社から受けた金銭の額は、役員が「受けた」報酬等の「額」に該当すると解される。

当該金額(実支給額)が、過去の事業年度に係る有価証券報告書に開示した当時の株価に基づく当該株価連動型インセンティブ受領権の公正価額(見込みの額)と異なる場合は、対象事業年度において差額を開示する。

③ 開示されるべき有価証券報告書の提出日より前に、株価連動型インセンティブ受領権が失効していた場合、当該失効した株価連動型インセンティブ受領権の開示は行わない。

④ 失効した株価連動型インセンティブ受領権に代えて、当社が、報酬の適正な決定手続きを経て金銭を支払った場合、かかる支払いは、金銭報酬に該当すると解される。

⑤ 特定の役員に付与された株価連動型インセンティブ受領権について、付与がなされた後に、業績目標又は業績評価期間が変更されたものは無効として扱い、行使可能数の確定を判断する。

⑥ (省略)原則として、変更後の権利行使期間に基づき算出した公正価額を開示する。

⑦ 特定の事業年度において特定の役員に付与された株価連動型インセンティブ受領権について、翌事業年度以降に付与数が増加されたものがある。事後的な付与数の増加は無効として扱い、変更前の付与数を前提に、行使可能数の確定を判断する。

⑧ 無効と扱われる株価連動型インセンティブ受領権の行使相当分として、当社が、報酬の適正な決定手続きを経て金銭を支払った場合、かかる支払いは、金銭報酬に該当すると解される。

⑨ 対象役員に株価連動型インセンティブ受領権の付与書面が発行されなかった場合は、株価連動型インセンティブ受領権の発行行為が存在しないため、株価連動型インセンティブ受領権の開示額はゼロとする。

会計上、株価連動型インセンティブ受領権にかかる費用が計上されていたとしても、役員報酬の開示額は、同様にゼロとする。

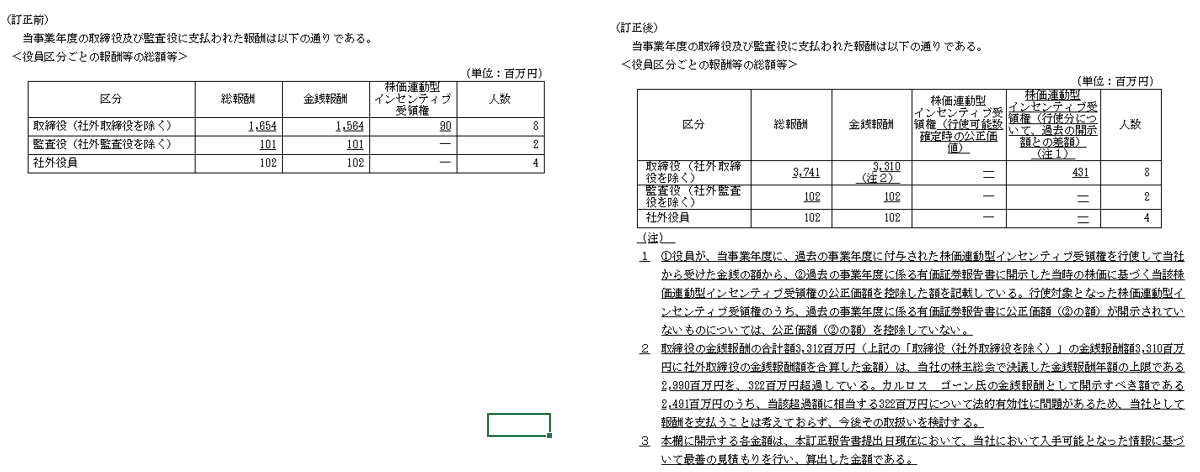

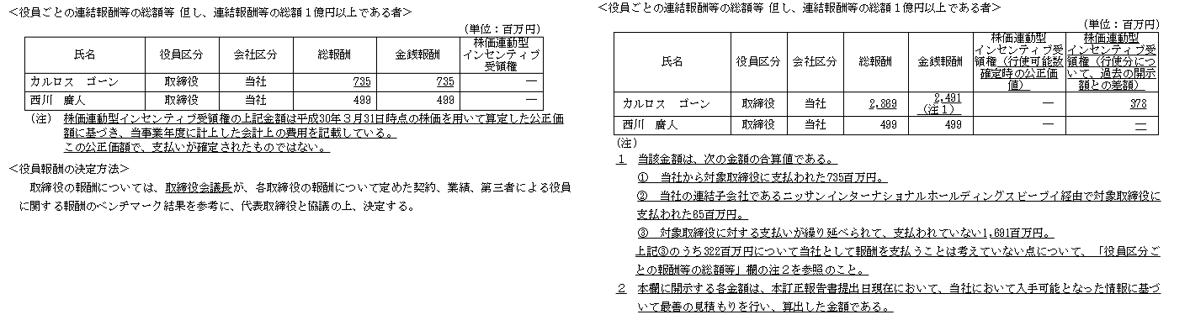

訂正事項

上記を受け、結局どのような訂正がなされたかについては、以下のとおりとなります。

期間は、H30年3月31日決算の有報訂正分になっています。元データはEDINETです。

ポイントは以下です。

1.報酬記載金額が大幅に増加

まずゴーン氏の報酬は、大幅に増額されて開示されています。

もともと過少な役員報酬記載が問題視されていたわけですが、結局大きく増額されています。

これによって、全体の役員報酬も大きく増額されています。

2.株価連動型インセンティブ受領権が増加

適切に会計処理していなかった額であると思われますが、報酬額としてはこの期は3億円の増加になっています。

上記”株価連動型インセンティブ受領権に関する事項”で示したルールどおりに開示されています。

3.取締役報酬の上限を超えた分

なんと、今回の修正を施したことで、取締役の金銭報酬の合計が、株主総会で決議した上限を超えてしまっているようです。

こちら超過分はゴーン氏の分になると思われますが、もはや適法性が無いと判断されており、会社としては支払うつもりはないことが記載されております。

4.会計上の手当

過年度の有報に関する訂正報告書においては、経理の状況の訂正は行われておりません。

役員報酬の会計処理は過少計上だったのは間違いないですが、こちらはどうなったのか。

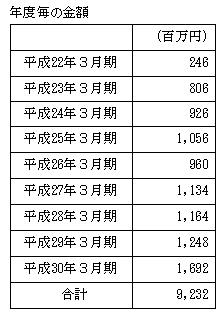

答えは、会計処理上は2018年12月期の第3四半期報告書において、”過年度分を含めて一括費用処理”されています。

以下、四半期報告書より引用します。

当社取締役カルロス ゴーンの役員報酬に係る当社の有価証券報告書における虚偽記載に関し、当社による調査及び検察当局による起訴内容に基づき、当第3四半期連結累計期間において9,232百万円の費用計上を行い、反映している。これは、当社において入手可能となった情報に基づいて最善の見積りを行い、過年度の財務情報において計上されていない金額を一括計上したものである。なお、調査は現在進行中であり、今後、最終金額は当該見積り計上額と異なる可能性がある。また、当該金額は当社から支出されておらず、当社が実際に支出する金額は、将来、最終化される。

H30年3月期の1,692百万円が修正された金額になりますが、こちらの支払いは繰り延べられているようです。

本来は、会計処理についても訂正するべきだったものです。

ものすごい金額の修正になっていますが、何せ規模の大きな会社ですから、会計上・監査上の重要性が乏しいという判断になり、このような結論になったのだと思われます。

単体財務諸表においても、(通常は重要性の基準値が連結より落ちるであろうものの、)同様に一括費用処理となっているようです。

監査上の問題(監査人が責任を果たしたかどうか)については、2018年にJICPAが事情聴取している報道はありましたが、今後詳細が明らかになっていくのでしょうか・・・?

その後について

2019年6月に公表された有価証券報告書では、過去のゴーン氏に対する報酬未払額について、以下のように記載されています。

4.当社は、過去に開示されたカルロスゴーン氏の報酬額の一部を、以下のとおり、同氏に支給しないことを確認した。

① 平成19年6月20日開催の株主総会の決議に基づくカルロスゴーン氏に対する退職慰労金の打切り支給は、不支給とする。かかる不支給分は、過去に当社の財務諸表において固定負債のその他に含めて計上された役員退職慰労金の未払額のうち、4,444百万円に相当する。

② 過去にカルロスゴーン氏に付与し、存続していた株価連動型インセンティブ受領権は、すべてキャンセルする。当該権利について、過去に報酬開示した公正価額の合計は、2,271百万円である。

不支給とかキャンセルとか、こちらは確定事項なのでしょうかね。

そのうち負債の戻し入れと支払免除益が計上されるのでしょう。

まとめ

以上、公表されている有価証券報告書ベースで訂正内容を追ってきました。

おおむね、日産側の主張通りに訂正がなされていると感じましたが、

ゴーン氏逮捕後、現在は保釈されており、無実を主張していると報道されています。

本質的には、日本とフランス政府を巻き込んだ問題でしょうから、個人的にはもはやどの報道が真実なのかすら、よくわからないと思っています。訂正報告書という事実を記載する公式文書ですら、個人的にはなんだか疑わしいです。

今後、ゴーン氏側からの情報提供にも耳を傾けたいと思っています。