Contents

はじめに

前回は、旧リースについて幅広い読者を想定して説明を行ってきました。

今回は、新リース会計の考え方と、これによって実現できることについてご紹介します。

実務をやっていても、この考え方の部分が重要であると感じます。

このロジックだから、こう会計処理するという繋がりがあるためです。

それでは見ていきましょう。

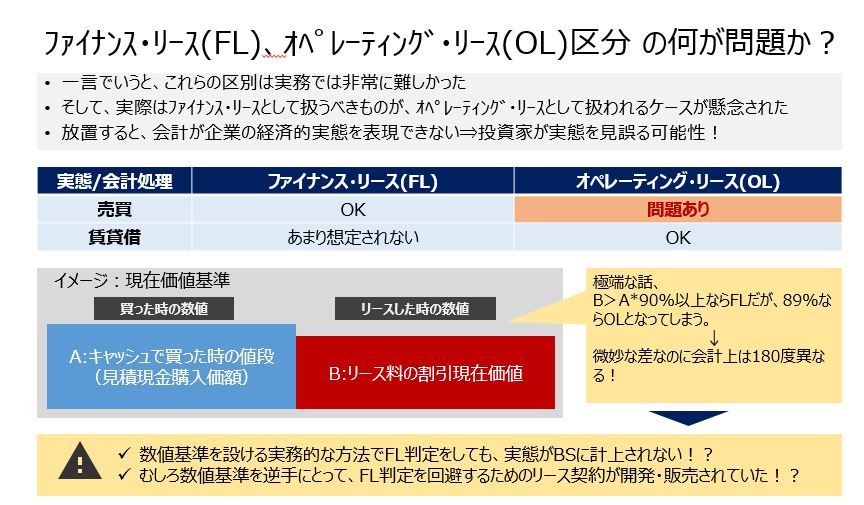

ファイナンス・リース(FL)、オペレーティング・リース(OL)区分 の何が問題か?

前回、実態に応じた会計処理を目指すのがリース会計であり、

リースの実態を、①売買取引、②賃貸借取引の2つに分けて考え、

それぞれ①ファイナンス・リース(FL)、②オペレーティング・リース(OL)として区分することで、

これを実現しようとした点についてお話しました。

そして、この区分は、実務的な閾値(基準値)を用いて行われます。

しかし、これには限界があります。

以下のように、実態=売買なのに、OLとされてしまうケースがあるのです。

この限界には、以下の2つの要因が影響していると思います。

(経理コストが減らせるし、前回お話したとおり、財務指標が改善するから)

2.この基準値による判断は、便利な面もあるが、実際の運用に難しいところがある

ここでは、2つ目について深堀りしていきます。

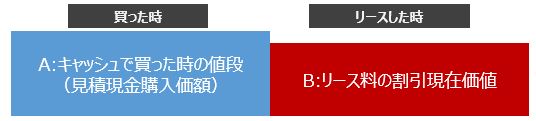

例えば、FLの判定基準である「現在価値基準」で考えたときに、

以下、B>A*90%なら、BS計上の要件を満たす(FLとなる)ことになります。

この90%というのがルールベースで決まっているからです。

では、90%>B>A*89%ならどうなんでしょうか。

実態に応じて判断しますから、絶対ではないですが、ルールベースではOLにしていいことになるのです。

実態はかなりBS計上したほうがよさそうな取引なのに、BSに何も計上されない結論となるのです。

会計士「実態が売買だから、OLではなくてFLでしょう!」

企業「ルール上OKなのに、なんでFLにしなきゃいけないの?実態がFLと、なぜ決めつけられるの?」

監査をしている会計士が問われたら回答に困るであろう質問です。

(特に、一度OKしてしまった論点について、監査人のほうからクライアントを説得して振り戻すのは困難です。)

そもそも、リース取引が売買か賃貸借かの実態判断が難しい。

そしてその限界をカバーするための数値基準も、わかりやすいというメリットがある一方で、一度判断してしまうと振り戻しがききにくいというデメリットがある。

そんなこんなで、一度OLとして計上してしまうと、実態とかけ離れた処理が継続される危険性があったわけです。

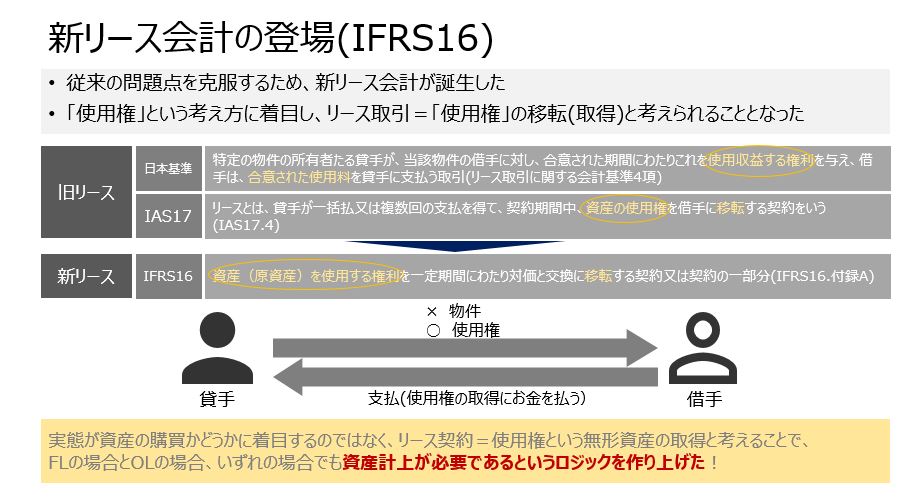

新リース会計の登場

この旧リース会計の限界を克服するため、人類は長い時間をかけて新リース会計を開発しました。

その特徴を一言でいうと、以下です。

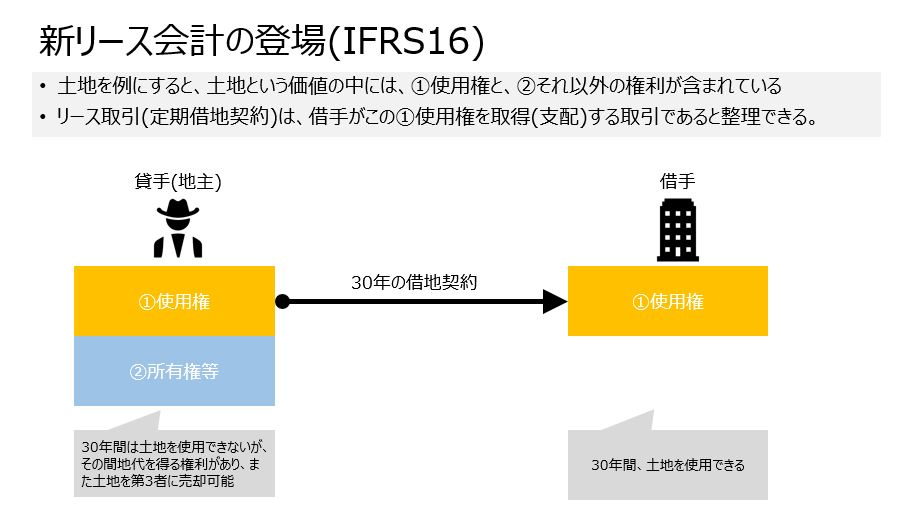

そこで、新リース会計において、リース取引=対象資産を使用する権利を移転する取引であると考えることで、

借手の30年分の権利(30年間借りられるという価値)を、BSにあぶり出すことが可能になります。

この見事な屁理屈によって、リース契約をBS計上するように考え方をシフトする。

それが新リース会計の大きな特徴ということになります。

しかし、この処理を実現するために、支払う犠牲は少なくありません(経理が大変という意味で)。

次回は、新リース会計によってもたらされた、実務上の留意点について解説します。

★新旧リース会計のポイントについては、こちらもご覧ください!