Contents

HUNTER×HUNTERの能力系統で考える虚偽表示の発見力

こんにちは。アカウンティングファイターです。

私はバトル漫画が好きでして、HUNTER×HINTERもその一つです。

能力バトルを繰り広げる漫画は沢山ありますが、最も洗練して体系化しているのはHUNTERでした。

経理や監査においても、多くの方が様々な能力を駆使して日々の業務をこなしています。

その遂行のため、どのような能力が必要なのだろうかと考えていたところ、

系統図を作ることで知識や経験が整理されるかと思い、早速やってみました。

テーマが若干監査寄りになりますが、「エラー(主に誤謬)の発見技術」という視点で、6つの能力を考えてみました。

私は、このエラーの発見能力は、監査人だろうが経理マンであろうが、いや、その他多くのいかなる業務であろうが身に着けるべき(高めていくべき)能力だと思っていまして、

その切り口としてはやはり監査の経験が活かせると思っています。

誤りを発見するメリットは以下の通りです。

- 誤ったまま進むと大きなダメージになり得る事象について、これを防ぐことができる

- タイミングが早ければ早いほどコストが削減でき、他人に貢献できる

- 不正などに気付いた場合、会社・個人を守ることに繋がる

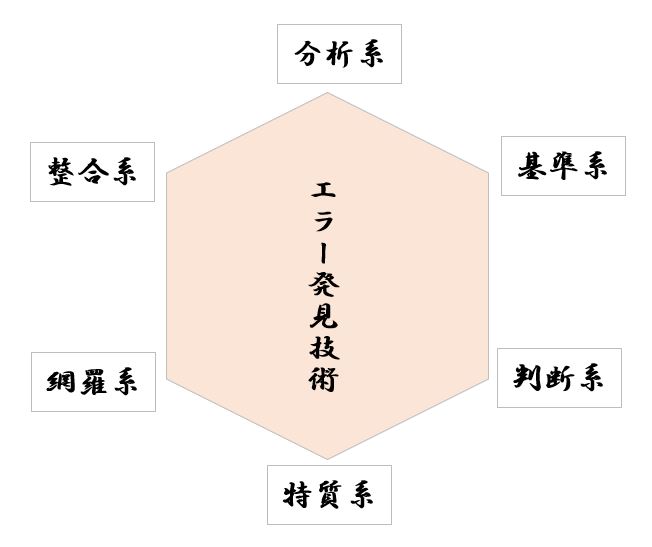

結論を申し上げますと、以下の系統図になりました。

(距離が遠いほど関連性が低いという原作の性質を表現したかったですが、残念ながら必ずしもそのようになっていません。)

ちなみに、これらの能力は、相互に関連しています。基準系の中で使う網羅系とか、実務での適用にあたっては、複雑に関連しあっています。

順に、①各能力の意味内容と、②メリット(この能力によりどのような成果が出せるか)、③どのようにして高めればよいか、自分の経験も踏まえて説明します。

可能な限り、読者の方が能力を手に入れられるヒントになるような記事にできればと思っています。

分析系

①内容

分析系は、その名の通り分析によってエラーを発見する能力です。分析は多種多様にわたります。

例を挙げますと、以下の通りです。数字を扱う人間は、日々分析だらけでしょうから、挙げればキリがありません。

- 増減分析

- 分析的実証手続(オーバーオールテスト)

- 回転期間分析

- 税率差異分析(タックスプルーフ)

②メリット

分析系に長けた人は、証憑を入手することなく、異常値やエラーに気づくことができるため、効率的に付加価値を発揮することができます。

③この能力を高めるためには

重要なのは、以下の能力だと思います。

(1)どのような視点で分析を行うかという事前構想・仮説設定力

たとえば監査においては分析的実証手続で推定値を算定し、これと実績値を比較して結論を形成することが多いですが、この推定値の出し方が的外れになっていると、実績と比較するのに不十分な、よくわからない推定値になることがあります。

その原因としてよくあるのが、推定値算定のための要素の織り込みが足りないこと、相関関係の薄い情報をもとに推定値を作っていることです。

ターゲットの数字が、何をドライバーにして動いているのかを見極める力が必要になります。

(2)算定された異常値に対する検証能力

たとえば分析的実証手続であれば、しばしば異常値が出てしまいますが、それがなぜ出てしまうかを考えなければ、推定値がブラッシュアップされません。

また重要な増減が出ている場合においても、仮説に対する検証を、粘り強く行う必要があります。

あと、これは経験上ですが、「何か変だな・・・なぜこうなるんだ?」と思った箇所というのは、だいたいおかしな点が隠されています。

自分が感じる疑問点を無視しないことというのも、分析力を高める一つの重要な能力だと思います。

整合系

①内容

この能力は、それぞれ整合しているべき情報Aと情報Xを比較して、その整合性を確かめる(見てみる)能力です。

証憑突合が代表的な例ですが、これに限りません。

自分の頭の中で持っていた情報と、出てきたアウトプットが整合しているかどうかというチェックも含みます。数字が一致しているかという定量的な一致のみならず、情報そのものの定性的な一致も含みます。

事業計画(PL)を作ってみたら、計画BSとほとんど整合していなかったという話もよくありますが、このような納得感・説得力のある数字になっているかという検証もよい例です。

個人的には、比較的訓練しやすく発揮しやすい能力ですので、経理や監査に限らず、普段の業務の中で各人が発揮するべき価値のある能力だと思います。

②メリット

整合系は、数ある能力の中でも、最も直接的に数字や情報に根拠を与えられる点で他より優れています。

数字をはじめ、アウトプットに根拠があることを確認するだけで、安心できます。

③この能力を高めるためには

「何か(情報A)と何か(情報X)を比べて、整合しているか?」、「情報Aと情報Bは整合していなくていいのか?」という素朴な疑問を、できるだけ多く持つことだと思います。

一つ一つのアウトプットに、丁寧に根拠を持たせていくイメージでしょうか。

ところで、かの有名な稲盛和夫氏は、経営会議で提示された数字に対して、それをはじめて見た瞬間に、矛盾・誤りを指摘したという逸話を聞いたことがあります。現場が時間をかけても気づけないような事項についてすぐに気づくわけです。

これは、もはや後に触れる特質系に近い能力者のような気がしますが、少なくとも氏が整合系の上位能力者であることを意味していませんでしょうか。

稲盛和夫氏は会計について独特の(立派な)見識をお持ちの方です。興味があれば以下が読みやすいので読んでみてください。

|

稲盛和夫の実学 経営と会計 (日経ビジネス人文庫) [ 稲盛和夫 ] 価格:576円 |

![]()

網羅系

①内容

網羅系は、その名の通り網羅性を検証する視点・能力です。

網羅性は、監査人(というか、実際は金融庁とかの品質管理主体)が口うるさく言うので、これを経理が揶揄することも多い(私もかもしれない)ですが、

よく考えてみると、非常に大切な視点です。

そしてよく言われるように、何かの情報が網羅的か否かを確認するのは、情報が整合しているかを確認することよりも難しいです。

②メリット

漏れに気づき、業務の軌道修正をすることができれば、それだけで他者に貢献できるはずです。

当然ながらアウトプットの質も向上します。

自分のアウトプットの網羅性についてセルフでチェックできるようになれば、それだけで他人の時間を奪うことを防げます。

知らず知らずのうちにやっている人もいれば、全く気にしていない人もいます。どちらのアウトプットが信頼できるかは明白です。

③この能力を高めるためには

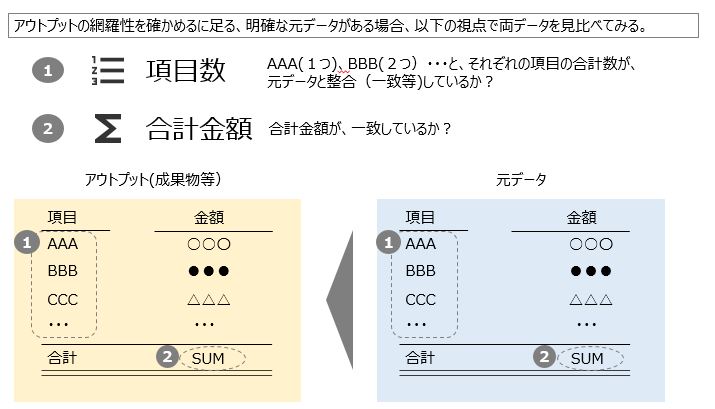

網羅性は会得が簡単ではない部分のある能力ですが、例えば以下のような場合、比較的簡単に検証できます。

(1)アウトプットした資料の網羅性を、何らかの元データで検証できる環境がある場合

この場合、項目数や合計金額の一致をみることでもって、元データにある情報が、すべて網羅的にアウトプット情報に反映されていることを確認できます。

こちらは監査でも頻繁に要求される、最も基本的な網羅性の確認手法です。

確認状の場合でも同じで、回答を入手した確認状に記載されている情報が、すべて財務諸表に反映されていることを見ることは、大切な手続になります。この場合の元データは、確認状を媒体とした、外部情報になります。

(2)アウトプットした資料の網羅性を、何らかの元データで検証できないかもしれない場合

これは(1)よりも単純ではなく難易度が高いです。

まさに腕の見せ所となるところで、簡単に語ることができたなら苦労はしないのですが、例えば以下のような切り口を考えました。

- 資料をアウトプットし終えたら、5秒でいいので、「本当にこれで全てか!?もし、漏れてたら・・・」と立ち止まって網羅性について考えてみる

(一瞬でも思ってみることが大事。ここが分かれ目。「もし漏れてしまったら」と、ポジティブに自分の恐怖心を感じてみるのがポイント) - アウトプットの網羅性について、何を使えば検証できる(安心できる)のか、考えてみる。というか、怖いから常に考える。

昔、監査時代の先輩から、こんなことを言われたことがあります。

「網羅性もそうだけど、人が気付かない何かに気づく能力というのは、ビジネスをするうえで非常に重要な能力だと思う。」

当時もそうだよなあ・・・と思ったものですが、今でもこれはそのとおりだと感じています。

気付く力=VALUEです。

それを支える一つが、網羅系です。

基準系

①内容

これは、会計基準とか、情報がルールに準拠しているかどうかを見極める能力で、知識・経験の量に左右される能力です。

ルールに基づいて合っているか間違っているかという判定は、会計や監査のみならずあらゆる業務で行われると思いますが、これはもう知っているか知らないかの世界ですから、努力の量に左右される系統ではないでしょうか。

②メリット

知識の無い人からしたら、「え!?そうなの!?」という気づきを与えることができます。

それは、価値のあることだと思います。

③この能力を高めるためには

勉強して知識を身に着けることが第一でしょう。

経験は、知識を蓄える機会となり、知識を補強してくれます。

苦しんで調べた分だけ、血肉となって脳内にインプットされ経験となりやがて役に立ちます。

その時は苦しいかもしれませんが、勉強こそ最も大切な投資だとも思います。

判断系

①内容

白か黒か、どちらとすべきか、どちらが望ましいのか、判断する能力です。

「グレーなもの」は、どの世界にも存在すると思います。

それゆえ、グレーなもので多くの人が悩む事柄に対して、白か黒か、自分の判断軸で合理的に判断できる能力は、価値だと思います。

②メリット

同上

③この能力を高めるためには

通常、多くの経験値を獲得する必要があると思います。一朝一夕で身につくとは思えません。

例えば基準系の能力を高めて知識マッチョになったからといって、すべての問題が解決できるわけではないのです。白黒だけを言うのは、教科書の中の世界です。白黒こそ発見して、強く主張しなければならないのですが、実務ではグレーも多いです。教科書に書いていないことばかりです。

判断系を高めていくには、清濁併せて飲み込む器の大きさと、その意思決定によって自分や他人が「最悪どうなってしまうか」のシミュレーション能力、調査力、コミュニケーション力、そして度胸や覚悟なんかも必要になると思います。

私がイメージする職業的専門家の能力として最高峰のものです。

これを兼ね備えたパートナーは現場から神扱いでした。

特質系

①内容

上記のどれにも分類されない、特殊と言っていいほどの能力です。

たとえば、先ほどの稲森和夫氏の、現場がさんざんチェックした資料内容につき、「一瞬見ただけでおかしいところに気づく力能力」は、常人がすぐに身に着けられるものではないと思います。

私の経験上も、この手の人間はいました。

ちょっと数字を見ただけで、「確かにその通りだ」と納得する問題点を指摘してくる人はいました。

頭の良さというか、勘の鋭さというか、一体どうやって見ているんだろうと思う系の人たちです。

②メリット

これも持っているとキャラがたったり、神扱いされることでしょう。

持っている人は積極的にアピールしてください。そしてコツを教えてください。

③この能力を高めるためには

正直不明なのですが、上記5つの系統の能力を一つ一つ丁寧に鍛え上げていくことで、身に着けることができるんじゃないかと、淡い期待を抱きたいところです。

いきなりこの能力に目覚めることを目指すというより、他の能力を高めることがStepになるのかもしれません。

おわりに

いかがでしたでしょうか。

同感の方もいらっしゃれば、違和感を覚えられた方もいらっしゃったかもしれません。

しかしこの記事で私が言いたいのは、おおよそ監査で培えるであろう上記の系統能力は、他の仕事をしていても使える、汎用性の高いスキルではないかということです。

かの言う私も、日々「あ~、そこは気づけたよ・・・なんで気づけなかったんだろう!!」と思うことも多いです。偉そうに言えません。

でも、常気づきにくいことを発見できる能力は、これから先何をやっていても大切で、意識して伸ばしていきたいと思うわけです。

本記事を参考に、5系統の能力拡大を目指されると、実務の景色が変わってくるかもしれません。