Contents

遊休資産の減損会計を考えるときのポイント~代替的投資との関連~

あけましておめでとうございます、ファイターです。

2020年は歴史に残る凄まじい年でしたね。

プライベートでも、大きな変化があった年です。

これから2025年くらいまでに、大きな変化が続くと思いますが、引き続き制度会計で多くの人が困る時間を少なくできるように、解説ブログを生産していきます。

今回は、実務で遭遇する機会が多い、遊休資産の減損について考えます。

グルーピング

日本基準の減損は、よく認識→測定話がポイントに挙がりますが、個人的にはグルーピングもかなり重要だと思っています。

グルーピングに関するルールは、以下の通りです。

基準2(6)①

資産のグルーピングに際しては、他の資産又は資産グループのキャッシュ・フローから概ね独立したキャッシュ・フローを生み出す最小の単位で行うこととした。

実務的には、管理会計上の区分や投資の意思決定(資産の処分や事業の廃止に関する意思決定を含む。)を行う際の単位等を考慮してグルーピングの方法を定めることになると考えられる。

会社の業態(というか、どういうビジネスに使用されるか)によってグルーピングは様々になると思います。

敷地を購入して工場を建設するということであれば、他の機械や設備もあわせてグルーピングされる可能性がありますし、賃貸マンションを建設するための土地であればおおむね単独のグルーピングとなるかもしれません。

通常はこのように本来使用されるであろう投資形態に応じてグルーピングされるはずなのですが、注意すべき点があります。

その一つは、グルーピングは、一度決定すると、原則として変更できないという点です。

この点は、後ほど出てきますので原則論をご確認ください。

適用指針

9.当期に行われた資産のグルーピングは、原則として、翌期以降の会計期間においても同様に行う(第74項参照)。

74.当期に行われた資産のグルーピングは、事実関係が変化した場合(例えば、事業の再編成による管理会計上の区分の変更、主要な資産の処分、事業の種類別セグメント情報におけるセグメンテーションの方法等の変更など)を除き、翌期以降の会計期間においても同様に行う(第9項参照)。

そしてもう一つは、減損の兆候との関連で、遊休資産となるケースです。

こちらについては以下で解説します。

減損の兆候

減損の兆候

減損会計では、資産又は資産グループに減損が生じている可能性を示す事象(減損の兆候)がある場合に、当該資産又は資産グループについて、減損損失を認識するかどうかの判定を行うことになっています。

1. 減損の兆候

資産又は資産グループ(6.⑴における最小の単位をいう。)に減損が生じている可能性を示す事象(以下「減損の兆候」という。)がある場合には、当該資産又は資産グループについて、減損損失を認識するかどうかの判定を行う。減損の兆候としては、例えば、次の事象が考えられる。

① 資産又は資産グループが使用されている営業活動から生ずる損益又はキャッシュ・フローが、継続してマイナスとなっているか、あるいは、継続してマイナスとなる見込みであること

② 資産又は資産グループが使用されている範囲又は方法について、当該資産又は資産グループの回収可能価額を著しく低下させる変化が生じたか、あるいは、生ずる見込みであること(注2)

③ 資産又は資産グループが使用されている事業に関連して、経営環境が著しく悪化したか、あるいは、悪化する見込みであること

④ 資産又は資産グループの市場価格が著しく下落したこと(注2) 資産又は資産グループが使用される範囲又は方法について生ずる当該資産又は資産グループの回収可能価額を著しく低下させる変化とは、資産又は資産グループが使用されている事業を廃止又は再編成すること、当初の予定よりも著しく早期に資産又は資産グループを処分すること、資産又は資産グループを当初の予定と異なる用途に転用すること、資産又は資産グループが遊休状態になったこと等をいう。

減損の兆候で注意したいものの1つは、上述の通り遊休資産になる場合です。

遊休資産とは

減損会計における遊休資産の説明を以下に示します。

適用指針

72.遊休状態は、企業活動にほとんど使用されていない状態であって、過去の利用実態や将来の用途の定めには関係がない現在の状態である。また、このような状態にある資産が遊休資産である。

このうち、将来の使用が見込まれていない遊休資産は、当該資産を切り離しても他の資産又は資産グループの使用にほとんど影響を与えないと考えられるため、処分の意思決定を行った資産や廃止の意思決定を行った事業に係る資産について、代替的な投資が予定されていない場合などと同様に、重要なものについては、他の資産又は資産グループのキャッシュ・フローから独立したキャッシュ・フローを生み出す最小の単位として取り扱うことが適当である(第8項参照)。

まず、遊休資産とは、現在において遊休状態にあるものを指します。

ただし、減損会計で問題になるのは、現在において遊休状態である&将来の使用が見込まれないものです。

将来の使用が見込まれる、すなわち一時的にメンテナンスをしているに過ぎない機械などは基本的に対象外ですので、注意してください。

そして、このような将来の使用が見込まれない遊休資産は、仮にそれがより大きい単位(例えば、工場Aなど)のグルーピングに属していた資産であったとしても、独立したキャッシュ・フローを生み出す最小の単位として取り扱われます。

つまり、遊休資産が単独でグルーピングされます。

イメージとしては、工場Aから分離されて、遊休資産Aになる感じです。

ここまでで、遊休資産の減損に関するポイントをおさらいします。

2.ただし、減損が必要なのは、このうち将来の使用が見込まれないもの

3.2.を満たすと、重要な場合単独でグルーピングされる

ところで、なぜ、単独でグルーピングしなければならないのでしょうか?

そのヒントが、「代替的な投資が予定されていない場合などと同様に」という文言です。こちらを深堀りしていきます。

いわゆる、”代替的な投資”問題です。

代替的な投資があるとか、ないとか

固定資産の減損に係る会計基準の適用指針をみていきましょう。

8.取締役会や常務会等(以下「取締役会等」という。)において、資産の処分や事業の廃止に関する意思決定を行い、その代替的な投資も予定されていないときなど、これらに係る資産を切り離しても他の資産又は資産グループの使用にほとんど影響を与えない場合がある。このような場合に該当する資産のうち重要なものは、他の資産又は資産グループのキャッシュ・フローから概ね独立したキャッシュ・フローを生み出す最小の単位として取り扱う(第71項参照)。

将来の使用が見込まれていない遊休資産も、資産の処分や事業の廃止に関する意思決定を行った資産と同様の趣旨で、通常、当該遊休資産を切り離しても他の資産又は資産グループの使用にほとんど影響を与えないため、重要なものについては、他の資産又は資産グループのキャッシュ・フローから概ね独立したキャッシュ・フローを生み出す最小の単位として取り扱う(第72項参照)。なお、企業が将来の使用を見込んでいる遊休資産は、その見込みに沿って、グルーピングを行うことになる。

代替的投資が予定されていないとき

この条文は何を言っているのでしょうか。

ここは図で理解すべきです。まず、上段についてです。

以下をご覧ください。

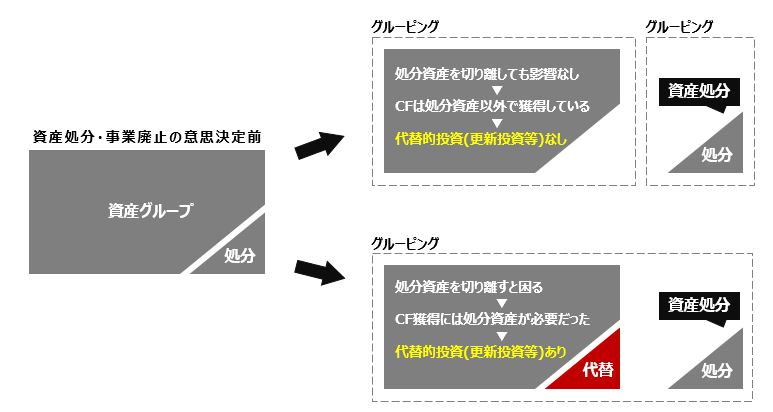

左側が資産処分等の意思決定を行う前の資産グループです。ここから右側へ2パターンでシフトします。

まずは右上ですが、こちらは処分する資産をグループから切り離しても、資産グループのキャッシュ・フロー(CF)獲得能力に変わりがないパターンを示しています。

要するに、処分する資産はもはや不要だったのです。

そのため、代替的投資は行われません。

このような場合、減損会計のグルーピングの考え方に照らすと、処分資産はそれ自体で最小単位と考えるべきです。

というか、おおもとの資産グループとは経済的にはもう関係ないんです。なので減損損失を避けることを防ぐためにも、例外的に当初のグルーピングから変更して、別グループにチェンジしてしまいます。

一方、右下のほうです。

こちらでは、処分資産を切り離したままにしてしまうと資産グループのCF獲得に支障がでるケースが想定されています。

とはいえ、この場合でも著しく故障した資産などはやむを得ず処分の対象になってしまいます。

しかし、必要な資産なので、代わりの投資(代替的な投資)が行われます。そうすることで、生産能力・CF獲得能力が維持されます。

このような場合、処分する予定の資産は、資産グループのCF獲得に貢献している性質があるので、おおもとの資産グループに含めてグルーピングすることを継続すべきです(特にグルーピングを変更する理由がありません)。

・ここでは重要な資産にフォーカスしているので、重要な資産を処分するたびに必ずグルーピングを独立させると、回収が想定されているおおもとの資産グループで不要な減損が出てしまうかもしれない。

・また代替的投資によって将来CFを獲得することで、遊休となった資産の投資額についても将来回収される可能性があるが、その場合にまで減損させると不要な減損になってしまう。個人的には論理的にもバランスが取られているルールだと思う(私見)。

代替的投資の話からの、遊休資産

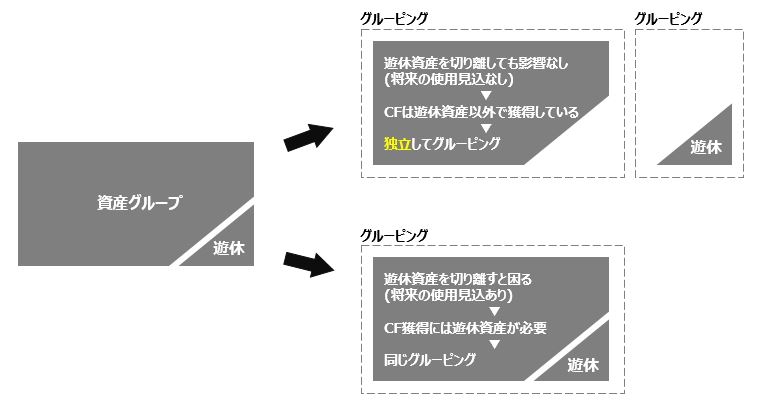

こちらは、以下の図をご覧ください。

要するに、遊休のケースと上記の代替的投資のケースは、話として同じでしょうということです。

以上のように、遊休資産は、将来の使用が見込まれない場合は、単独でグルーピングされます。

そのため、実務において(実査のついでに)遊休資産の有無をチェックすることは、減損損失の漏れを防ぐため、とても重要なのです。

今回は、以上です。