Contents

【減損会計】グルーピングに関する理解を深めるためのポイント

こんにちは。哲リアンです。

今回は、固定資産の減損会計に絡んで、グルーピングについて解説していきます。

グルーピングは、減損会計の基盤をなす概念で、非常に重要です。

ここがしっかりと整理されていないと、あとあと減損が必要っぽい状況に陥ったときに苦労します。

なるべく、基準や適用指針に書いていないことを織り込んでいきます。

単位

グルーピングの考え方

原則論的な考え方として、基準の以下の文言は非常に重要です。

6. 資産のグルーピング

(1) 資産のグルーピングの方法

減損損失を認識するかどうかの判定と減損損失の測定において行われる資産のグルーピングは、他の資産又は資産グループのキャッシュ・フローから概ね独立したキャッシュ・フローを生み出す最小の単位で行う。

キーワードは、「概ね独立したCF」と、「最小の単位」ですね。

ここを更に掘り下げたのが、適用指針です。

適用指針7項に、重要なヒントが多く記載されています。

様々な事業を営む企業における資産のグルーピングの方法を一義的に示すことは困難であり、実務的には、管理会計上の区分や投資の意思決定(資産の処分や事業の廃止に関する意思決定を含む。)を行う際の単位等を考慮してグルーピングの方法を定めることになる

この、管理会計の区分であるとか、投資の意思決定区分は、本当に重要です。

前者は「そもそもどういう単位で損益を管理しているのか」、後者は「そもそもどういう単位で新規の投資意思決定をし、どういう単位でEXITの意思決定をするのか」という根本的な問いになります。

企業のビジネスの理解と管理単位、意思決定プロセスを理解していなければ適切にグルーピングできない可能性があります。

グルーピングの手順

さらに、以下のような手順でグルーピングを行うという例が示されています。

⑴ 企業は、例えば、店舗や工場などの資産と対応して継続的に収支の把握がなされている単位を識別し、グルーピングの単位を決定する基礎とする。この際、以下のような点を考慮する。

① 収支は必ずしも企業の外部との間で直接的にキャッシュ・フローが生じている必要はなく、例えば、内部振替価額や共通費の配分額であっても、合理的なものであれば含まれる。

② (略)収支の把握が、通常は行われていないが一時的に設定される単位について行われる場合(例えば、特殊原価調査)は該当しない。

③ 例えば、賃貸不動産などの1つの資産において、一棟の建物が複数の単位に分割されて、継続的に収支の把握がなされている場合でも、通常はこの1つの資産がグルーピングの単位を決定する基礎になる。(2)企業は、⑴のグルーピングの単位を決定する基礎から生ずるキャッシュ・イン・フローが、製品やサービスの性質、市場などの類似性等によって、他の単位から生ずるキャッシュ・イン・フローと相互補完的であり、当該単位を切り離したときには他の単位から生ずるキャッシュ・イン・フローに大きな影響を及ぼすと考えられる場合には、当該他の単位とグルーピングを行う。

上記のように、(1)と(2)の2STEPになります。

(1)①については忘れてはいけないポイントになります。キャッシュ・フローで減損の測定を行うというイメージが先行して、あくまで外部から得られるキャッシュ・フローをベースに考えてしまいがちですが、それを貫いていくと、工場などは顧客から得られる対価に対しては中間拠点になるので「工場の減損をどうやって考えるのか」という思考に陥ってしまいます。

まず前提として、企業は各拠点ごとに何らかの業績評価をしていることが通常です。それが販売拠点であろうが、生産拠点であろうが、それぞれの成果や業績を定義し、これを定点観測した結果、これに応じて投資意思決定をしたり、各拠点・セグメントに属する従業員のボーナスを計算したりするわけです。

この時、「管理会計」によって、各拠点ごとの損益やCFを毎期金額で算定していることが多いです(「継続的な収支の把握)」。

管理会計では、工場であれば製造物の品質や生産活動の効率性(主としてコスト管理)に責任を負うことが通常で、工場から販売拠点への内部販売価格をアウトプットとし、原材料・人件費・経費をインプットとしたときの、「工場のPL」で業績評価をすることが一般的でしょう。販売拠点に製品を運んだからといって外部からのキャッシュ・フローが発生するわけではありませんが、何らかの理由により工場の損益が悪化した場合、減損の兆候が生じている可能性があるのです。

減損会計はこのような企業活動・管理会計に着目し、グルーピングの決定に役立てようとしています。

(2)の「相互補完性」についても注意が必要です。

例えば、一括販売が必要な2つの製品を販売している場合で、片方の製品の販売停止などによる影響がもう片方の製品販売に大きく影響する場合には、「相互補完性がある」と考えられます。

相互補完性は、そういう視点で見なければ気づけないこともあるかと思いますので、グルーピングの際の知識として知っときましょう。

なおその他、グルーピングの際のポイントについては以下の書籍が参考になります。

|

こんなときどうする?「会計上の見積り」の実務 [ あずさ監査法人 ] 価格:4,400円 |

![]()

全社とすることは可能か?

では、グルーピングを全社単位で行う、つまりは1つとすることは可能なのでしょうか。

結論から言うと、もちろん可能です。

グルーピングの方法としてその旨を開示することもあります。

「全社で1つのグルーピングにしてはいけない」、とはどこにも書かれていません。

全社で1つのグルーピング状態は、その会社が、ある単一の事業を行うために設立された場合、つまり連結子会社などでよくみられます。

別に子会社でなくても、グルーピングの要件である「概ね独立したCF」と、「最小の単位」を満たしていれば可能です。

ただし、複数の事業を行っている場合などには、慎重な検討が必要になるかと思います。

グルーピングの変更・見直し

変更

グルーピングの「変更」は、あるグルーピングの範囲を、異なるものに変更する際に用いられる用語です。

そして、グルーピングの変更は、一定の事実関係の変化があった場合を除き、行うことが出来ません。以下、適用指針にて定められています。

74.当期に行われた資産のグルーピングは、事実関係が変化した場合(例えば、事業の再編成による管理会計上の区分の変更、主要な資産の処分、事業の種類別セグメント情報におけるセグメンテーションの方法等の変更など)を除き、翌期以降の会計期間においても同様に行う(第9項参照)。

これは、趣旨から考えると当然だと思います。

自由にグルーピングを変更できるなら、意図的な減損回避が容易になってしまいます。

見直し

グルーピングの「見直し」は、単体のグルーピングを連結の検知から見直すという文脈で用いられます。こちらについて後述します。

グルーピングの事例

では、実際、どのような単位でグルーピングが設定されているのでしょうか。

グルーピングを開示することは、以下の通り義務にはなっていません。

適用指針140.

減損会計基準及び本適用指針に従い減損損失を認識する必要のない場合にまで注記しなければならないとすることは、過度な開示を求めるものであるため、本適用指針では、そのような場合にまで注記を必ず行うこととはしていない。

しかし、140項は以下のように続きます。つまり、適用当初はグルーピングの開示ができるというのです。

本適用指針では、減損会計基準を初めて適用した事業年度においては、減損損失を計上していなくとも、全般的な資産のグルーピングの方針等を注記することができるものとした(第58項なお書き参照)。

この「できる」規定、当時どの程度の会社数で好んで開示されたのかという話はさておき、日本基準においてもグルーピングを(概念的に)開示している会社は今でも相当数あります。

そこで、実際の開示例を確認してみることにしました。

任意の業種別に、事業用資産のグルーピングについて、有報で開示されている範囲で一覧表にしてみました。

| 業種 (東証) |

代表サンプル | グルーピング単位 |

|---|---|---|

| 水産・農林業 | カネコ種苗㈱ ㈱サカタのタネ 日本水産㈱ マルハニチロ㈱ |

・拠点別 ・管理会計上の単位 ・事業の種類ごと |

| 鉱業 | 三井松島HD 日鉄鉱業㈱ 石油資源開発㈱ 国際石油開発帝石㈱ |

・各事業における分野の区分 ・事業所別 ・鉱場・鉱区等 |

| 建設業 | 大成建設㈱ 若築建設㈱ 大和ハウス工業㈱ |

・投資の意思決定を行う際の単位 ・事業所等の単位毎 ・管理会計上の区分(支店、各拠点、各物件等) |

| 食料品 | ㈱ヤクルト本社 フジッコ㈱ 日清オイリオ 伊藤ハム米久HD |

・報告セグメント ・生産設備=工場単位、本社・営業拠点等=共用資産 ・事業部等 ・事業区分(加工食品事業、食肉事業及びその他事業) |

| 化学 | タイガースポリマー㈱ 旭化成㈱ 三井化学㈱ |

・処分等の意思決定をした資産=個別 ・管理会計区分を基礎とし製造工程/地域性/投資意思決定単位等を加味 ・会社、事業部もしくはそれに準じた単位 |

| 石油・石炭製品 | 出光興産㈱ コスモエネルギーHD |

・報告セグメントを基本に ・石油事業に係る直営の給油所については給油所毎、元売事業に係る事業資産についてはグループ全体 |

| 陸運業 | ㈱サカイ引越センター ヤマトホールディングス㈱ 名古屋鉄道㈱ |

・支社ごと ・管下店を含む各主管支店および全ベース店 ・事業部単位 ・交通事業及び運送事業=一体として機能していると判断できる路線網別あるいは支店・営業所別など |

| 不動産業 | イオンモール㈱ 東京建物㈱ 日本駐車場開発 |

・モール事業における店舗 ・個別物件単位 ・駐車場物件、スキー場、テーマパーク単位 |

| 小売業 | 多数 | 店舗 |

| 銀行業 | ㈱福島銀行 ㈱筑波銀行 ㈱三井住友FG |

・営業店単位 ・営業店単位(ただし、出張所は母店に合算。また、連携して営業を行っている営業店グループは当該グループ単位) ・各営業拠点(物理的に同一の資産を共有する拠点) |

業種の区分が割と細かいので、きりがないですね!上記はごく一部です。

しかし、上記だけでもわかるのは、各事業、各ビジネスの特性に応じたグルーピングが取られていることです(当然ですが)。

おおよそ、事前の事業イメージから大きく乖離するものはないと思います。

ただ、いくつかの事例において、「報告セグメント単位」としているところがあります。

この点については関連する論点がありますので、後述したいと思います。

共用資産との関係

定義

共用資産は、複数の資産又は資産グループの将来キャッシュ・フローの生成に寄与する資産のうち、のれん以外のものをいいます。例えば、本社の建物や試験研究施設です。

共用資産は通常、それ自体がキャッシュ・フローを生み出しません。

共用資産のグルーピングの考え方

以下の2つの考え方があります。

①その共用資産が将来キャッシュ・フローの生成に寄与している資産又は資産グループを含む、より大きな単位でグルーピングを行う方法

②共用資産の帳簿価額を各資産又は資産グループに配分して、配分後の各資産又は資産グループについて減損損失の認識と測定を行う方法

すなわち、共用資産に減損の兆候がある場合の共用資産に係る減損の判定は、共用資産が関連する複数の資産又は資産グループに共用資産を加えた、より大きな単位で行うことになります。

共用資産の兆候とは、具体的には以下が想定されています。

適用指針16.以下のいずれかに該当する場合には、共用資産に減損の兆候があることとなり、共用資産を含む、より大きな単位で減損損失を認識するかどうかの判定を行う(減損会計基準 注解(注7)及び第92項参照)。

⑴ 共用資産を含む、より大きな単位について、兆候(第12項から第15項における事象)がある場合

⑵ 共用資産そのものについて、兆候(第13項又は第15項における事象)がある場合

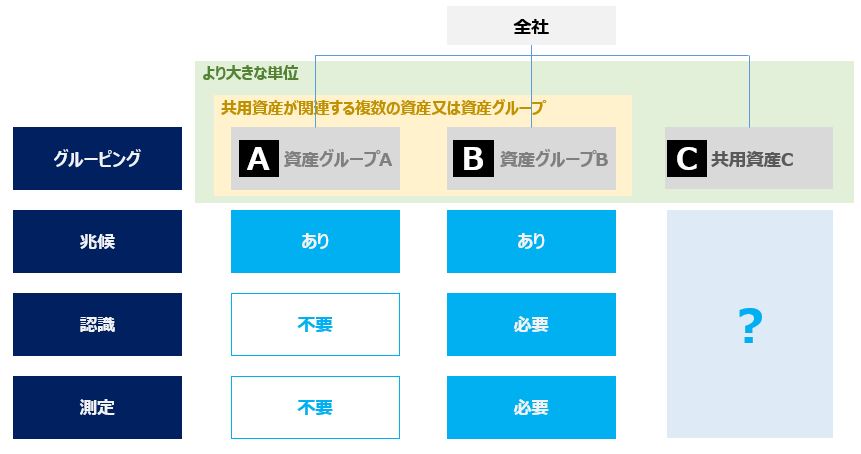

さて、さきほどから「より大きな単位」とかいう文言が出てきていますが、絵で見たほうがわかりやすいので、以下に資産A~Cを想定して示します。

この例では、AとBが所謂グルーピングによって識別された資産グループで、Cが共用資産(本社資産)です。

AとBは兆候がありますが、減損損失の認識が必要なのはBだけであったとします。

AとBは兆候がありますが、減損損失の認識が必要なのはBだけであったとします。

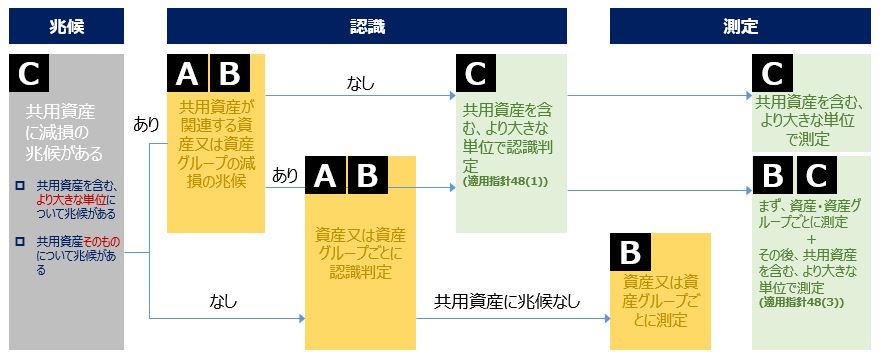

通常はそれでメデタシメデタシで終了になるかもしれませんが、厳密には共用資産Cの減損についても検討します。Cの兆候の切り口については、上記16項に示した通りです。

Cの兆候の有無によって、その後の認識・測定のフローが枝分かれしますので、以下に示します。

連結ベースのグルーピング

概要

単体のグルーピングは、連結の見地からは見直しがされることがあります。

適用指針10.

個別財務諸表上は、資産のグルーピングが当該企業を超えて他の企業の全部又は一部とされることはないが、連結財務諸表においては、連結の見地から、個別財務諸表において用いられた資産のグルーピングの単位が見直される場合がある(減損会計意見書四 2.⑹①なお書き参照)。

これは、管理会計上の区分や投資の意思決定を行う際の単位の設定等が複数の連結会社(在外子会社を含む。)を対象に行われており、連結財務諸表において、(略)最小の単位が、各連結会社の個別財務諸表における資産のグルーピングの単位と異なる場合をいう(第75項参照、[設例1−6])

ポイント

この場合のポイントは、基準上は以下の通りです(75項参照)。

- 見直しは、必ず行わなければならないものではないこと

- 管理会計上の区分や投資の意思決定を行う単位の設定等が複数の連結会社を対象に行われていない場合には、見直されないこと

- 見直しは、連結上、固定資産が計上される連結会社が対象であり、持分法が適用されている非連結子会社や関連会社は含まれないこと

このうち、最も重要なのは、②です。

(①③はある意味、当たり前のことを言っています。)

連結の見地から資産のグルーピングの単位が見直された場合には、連結財務諸表において計上される減損損失が、個別財務諸表における減損損失の合計額を下回る場合には、連結上、当該差額を消去し、上回る場合には、連結上、当該差額を追加計上します。

問題は、連結上の減損損失<個別上の減損損失となる場合です(連結上の減損がゼロの場合も含む)。

②は、単体で認識した減損損失を、連結で戻すという局面において、監査上もかなり慎重な検討がされることがあります。

実際に管理会計や意思決定が連結ベースで行われているか、エビデンスをもとに立証しなければならない場合もあります。

[設例1−6]を前提にすると、「X社は連結上も製品群Aグループ及び製品群Bグループとして管理している」ことについて、証拠(意思決定や業績評価の資料など)が必要になるかもしれません。

事例

単純に開示内容を見るだけでは、具体的な連結の見地からの見直しについて情報を得ることは難しいのですが、KAM事例を共有します。

| 東急株式会社 2020/3/31 日本基準 |

|---|

| 固定資産の減損及び開発等関連費用 |

|

監査上の主要な検討事項の内容及び決定理由 |

|

減損の兆候及び開発等関連費用の網羅性、適時性 |

この事例では、資産のグルーピングが、連結の見地から見直されるため、これに対応する監査手続として、具体的なグルーピング資料を閲覧していることがわかります。あわせて、各会議の議事録を閲覧していることから、その中でも連結のグルーピングの妥当性を確認しているのかもしれません。

割引率

連結の見地からグルーピングを見直す場合、算定に際して用いられる割引率も資産のグルーピングに応じて見直すことが適当とされています。

理由:

個別と連結で資産グループとが異なる以上、それら資産グループの収益率等も異なることとなるため。

また、資産のグルーピングの単位が見直される場合は、管理会計上の区分や投資の意思決定を行う単位の設定等が複数の連結会社を対象に行われていることが必要であるため、当該単位で収益率等を把握している場合が多いと考えられる(適用指針128項)。

実際は、割引率を変える必要が無いと判断される場合もあると思いますが、検討自体は必要になると思っておいた方がよいでしょう。

グルーピングとセグメントの関係

基準上は、連結のグルーピングは、どんなに大きくても、事業セグメントよりも大きくなることはないと言われています。

73.業種や規模にかかわりなく、企業には複数の資産又は資産グループが存在すると考えられる。また、連結財務諸表における資産グループは、どんなに大きくとも、事業の種類別セグメント情報における開示対象セグメントの基礎となる事業区分よりも大きくなることはないと考えられる。

ここで、セグメントの単位として記載されているのは、報告セグメントではなく「事業セグメント」です。

報告セグメントと事業セグメント、また事業セグメントの定義等については、以下をご覧ください。

さて、事業セグメントは「マネジメント・アプローチ」によって決定される概念であり、資産のグルーピングは、「減損会計基準」によって決定されます。

そのため、両者は根本的に異なるルールによるということもあり、例外的に、資産グループが事業セグメントより大きくなることがあり得るという考え方もあります(参考書籍は、以下になりますので、気になる方は読んでみてください)。

|

価格:6,380円 |

![]() しかし、「減損会計基準」も結局は管理会計の区分に基づいてグルーピングすることを想定しており、通常は資産グループは事業セグメントより大きくはならない範囲で決定されることが多いため、資産グループの範囲を「報告セグメント」とする場合は、留意が必要でしょう。

しかし、「減損会計基準」も結局は管理会計の区分に基づいてグルーピングすることを想定しており、通常は資産グループは事業セグメントより大きくはならない範囲で決定されることが多いため、資産グループの範囲を「報告セグメント」とする場合は、留意が必要でしょう。

事業セグメント=報告セグメントとなる場合はよいとして、事業セグメントを集約して報告セグメントとしている場合などは、資産グループの単位の妥当性について留意が必要になる場面もあるかもしれません。

まとめ

いかがでしたでしょうか。

グルーピングは個社の個別状況によるところが大きいので、画一的な議論がどうしても難しい側面はあります。そして、グルーピングがあやふやだと、その後の認識・測定についてもあやふやになってきます。

いざという時に備えて、資産のグルーピングについて整理をしておきたいところですね。

★固定資産の減損については、こちらもご覧ください!